Hallo meine Lieben,

unser guter @Dividendenopi (Gartenopi), hat gestern in einem Kommentar erwähnt, dass er noch eine spannende Aktie mit guter Dividendenrendite im Industriesektor sucht.

Als ich dann eine Weltraumaktie erwähnte, musste @Klein-Anleger wohl etwas schmunzeln. Und er kommentierte:

"Sowas gibt es nicht, dass ein Space Unternehmen Dividende zahlt".

Ich bin jetzt wirklich mal gespannt auf die Kommentare, dass ich es hinbekommen habe, ein Unternehmen zu finden.

Sehr gut gefällt mir hier:

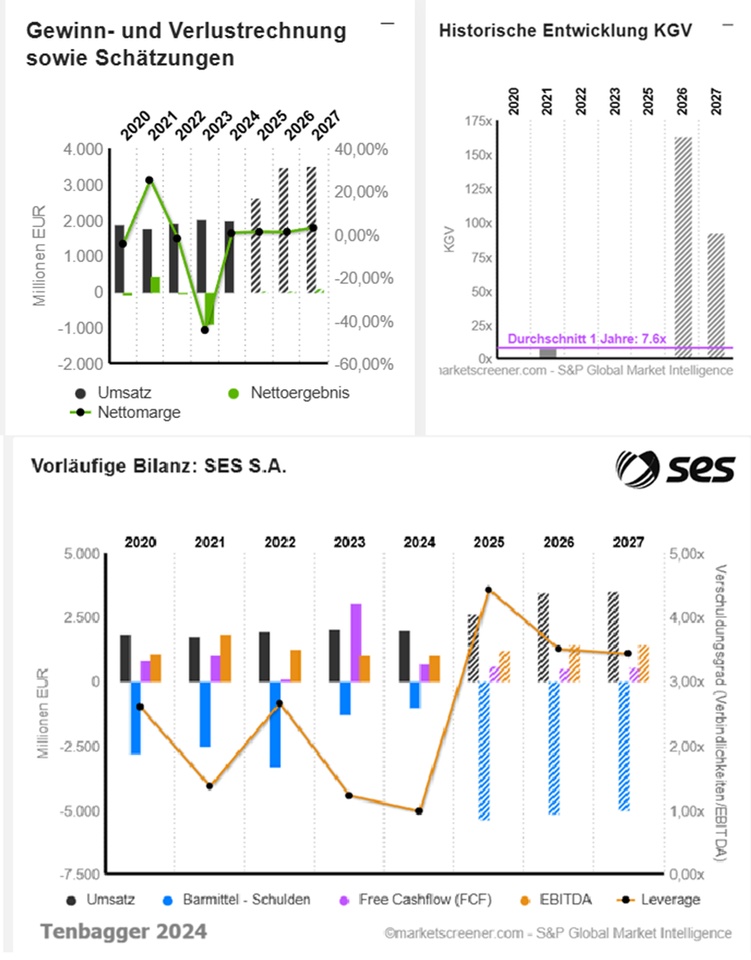

- 2027 wächst das Nettoergebnis um +203 %

- Free Cashflow bleibt konstant (Trotzdem sollte man die Verschuldung im Auge behalten)

- EBIT-Marge und ROE steigen gut an (sind aber nicht überwältigend, aber verglichen mit anderen Satellitenbetreibern gut. Diese haben oftmals keine positive EBIT-Marge, und sind nicht profitabel).

- Dividendenrendite steigt auf hervorragende 9 %

- 82 % Jahresperformance, trotz hoher Dividendenrendite (Wachstum und Dividende)

- KGV sinkt und der PEG liegt dann bei guten 1,2x

Meine Lieben was gefällt euch gut, und was gefällt euch nicht?

Das Potential in dem Sektor solltet ihr wohl mittlerweile alle kennen.

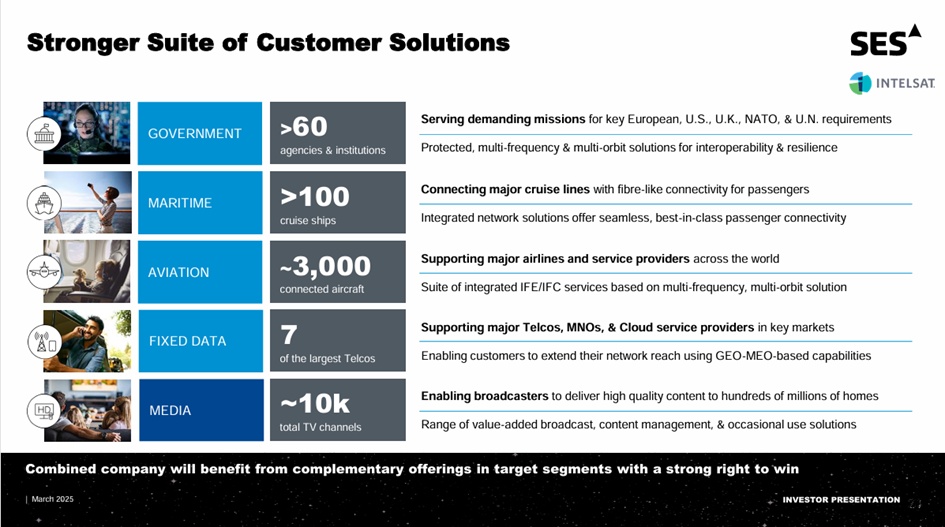

SES S.A. hat sich auf Lösungen im Bereich der Satellitenkommunikation und Medienübertragung spezialisiert. Mit einer Flotte von rund 120 Satelliten in zwei verschiedenen Umlaufbahnen, der geostationären Umlaufbahn (GEO) und der mittleren Erdumlaufbahn (MEO), positioniert sich SES als ein globaler Player, der Konnektivität und Videoübertragung an Land, auf See und in der Luft anbietet. Die Expansion wurde u. a. im Juli durch die abgeschlossene Übernahme von Intelsat forciert, wodurch sich SES als ein global agierendes Kraftwerk für Multi-Orbit-Konnektivität gemacht hat.

Das Unternehmen verfolgt das Ziel, durch gezielte Investitionen in neue Technologien und die Modernisierung seiner Satellitenflotte die Profitabilität zu steigern. Besondere Aufmerksamkeit gilt dabei dem O3b mPOWER-System, einer Satellitenkonstellation in der MEO, die Hochleistungskonnektivität für Regierungen, Mobilfunknetzbetreiber und Unternehmen bereitstellt. Im vergangenen Jahr konnte der Konzern im Juni die Platzierung einer Dual-Tranche-Anleihe im Umfang von 1,0 Mrd. Euro verkünden. Damit sichert sich der Konzern die nötige Liquidität für zukünftige Investitionen und die Expansion.

Am 25. September konnten europäische Aktien aus dem Trend "Weltraumtechnologien" mit positiven Kursreaktionen aufwarten. Der Trigger war, dass der deutsche Verteidigungsminister Pistorius ein verkündet hat, dass bis 2030 insgesamt 35 Mrd. Euro für Weltraumprojekte und eine Sicherheitsarchitektur im All bereitgestellt werden sollen. Die Erstreaktion der SES S.A. war positiv. So konnte sich die Aktie am GD 20 stabilisieren und damit die Basis für die nächste Aufwärtswelle legen. In diesem Szenario könnte die Aktie den Ausbruch aus der seit Juni laufenden Konsolidierung auf ein 52-Wochenhoch vorbereiten.

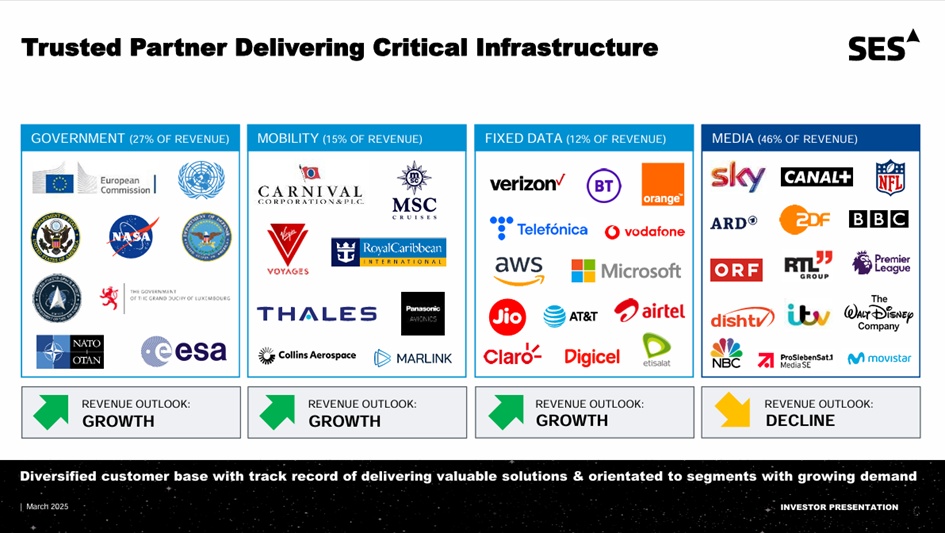

SES S.A. hat die kühne Vision, durch die Verbreitung von Videoinhalten höchster Qualität und die Bereitstellung nahtloser Konnektivität auf der ganzen Welt überall auf der Welt faszinierende Erlebnisse zu bieten. Als führender Anbieter globaler Konnektivitätslösungen für Inhalte betreibt SES S.A. die weltweit einzige Multi-Orbit-Satellitenkonstellation mit einer einzigartigen Kombination aus globaler Abdeckung und hoher Leistung, einschließlich des kommerziell bewährten O3b-Systems mit niedriger Latenzzeit im mittleren Erdorbit. Durch die Nutzung eines umfangreichen und intelligenten, Cloud-fähigen Netzwerks ist SES S.A. in der Lage, hochwertige Konnektivitätslösungen an jedem Ort zu Lande, zu Wasser oder in der Luft zu liefern. SES S.A. ist ein zuverlässiger Partner für die weltweit führenden Telekommunikationsunternehmen, Mobilfunknetzbetreiber, Regierungen, Anbieter von Konnektivitäts- und Cloud-Diensten, Rundfunkanstalten, Betreiber von Videoplattformen und Eigentümer von Inhalten.

Das Videonetzwerk von SES S.A. überträgt mehr als 6.300 Kanäle und hat eine unvergleichliche Reichweite von rund 362 Millionen Haushalten. Das Unternehmen bietet verwaltete Mediendienste für lineare und nicht-lineare Inhalte.

Mitarbeiterzahl: 2.118

- Luftfahrt

- Cloud

- Kreuzfahrt

- Energie

- Regierung

- Maritim

- Telekommunikations- und MNO-Unternehmen

- Medien & Rundfunkanstalten

- Sportorganisationen

ÜBERNAHME VON INTELSAT: EINE ÜBERZEUGENDE KOMBINATION

Geografische Umsatzverteilung: SES S.A.

Jahr 2024

U.S.A. 713 Mio.

Others 406 Mio.

Germany 321 Mio.

Others Europe 205 Mio.

United Kingdom 203 Mio.

Luxembourg 79 Mio.

France 74 Mio

EUR in Millionen

Schätzungen

Jahr Umsatz Veränderung

2024 2.001 -1,43 %

2025 2.631 31,46 %

2026 3.490 32,68 %

2027 3.514 0,69 %

2028 3.566

Jahr EBIT Veränderung

2023 -686 -590 %

2024 64 109,33 %

2025 85,33 33,33 %

2026 198,7 132,81 %

2027 287,3 44,63 %

2028 391,33

Jahr Nettoergebnis Veränderung

2023 -905

2024 15 101,66 %

2025 30,48 103,21 %

2026 35,96 17,97 %

2027 108,9 202,98 %

Jahr Nettoverschuldung CAPEX

2023 1.252 405

2024 999 303

2025 5.391 675,8

2026 5.140 608,3

2027 5.005 730,7

Jahr Free Cashflow Veränderung

2023 3.074 2419,67 %

2024 703 -77,13 %

2025 599,7 -14,7 %

2026 521,5 -13,04 %

2027 566,2 8,57 %

Jahr EBIT-Marge ROE

2023 -33,79 % 4,63 %

2024 3,2 % 3,54 %

2025 3,24 % 9,34 %

2026 5,69 % 10,72 %

2027 8,18 % 12,43 %

Jahr Gewinn p Aktie Veränderung

2026 -0,08

2027 0,08 +241,83 %

2028 0,23 +229,11 %

Jahr Dividende Rendite

2023 0,5 8,39 %

2024 0,5 16,3 %

2025 0,5 7,69 %

2026 0,55 8,46 %

2027 0,59 9,08 %

Jahr KGV PEG

2025 -38,2x

2026 163x -1x

2027 92,9x 1,2x

Marktwert 2.716

Anzahl der Aktien (in Tausend) 417.898

Datum der Veröffentlichung 26,02,2025

Performance

1 Woche -1,44 %

1 Monat -3,63 %

6 Monate +10,45 %

1 Jahr +82,38 %