Nach 60% Drawdown auf dem günstigsten Niveau seit >10 Jahren

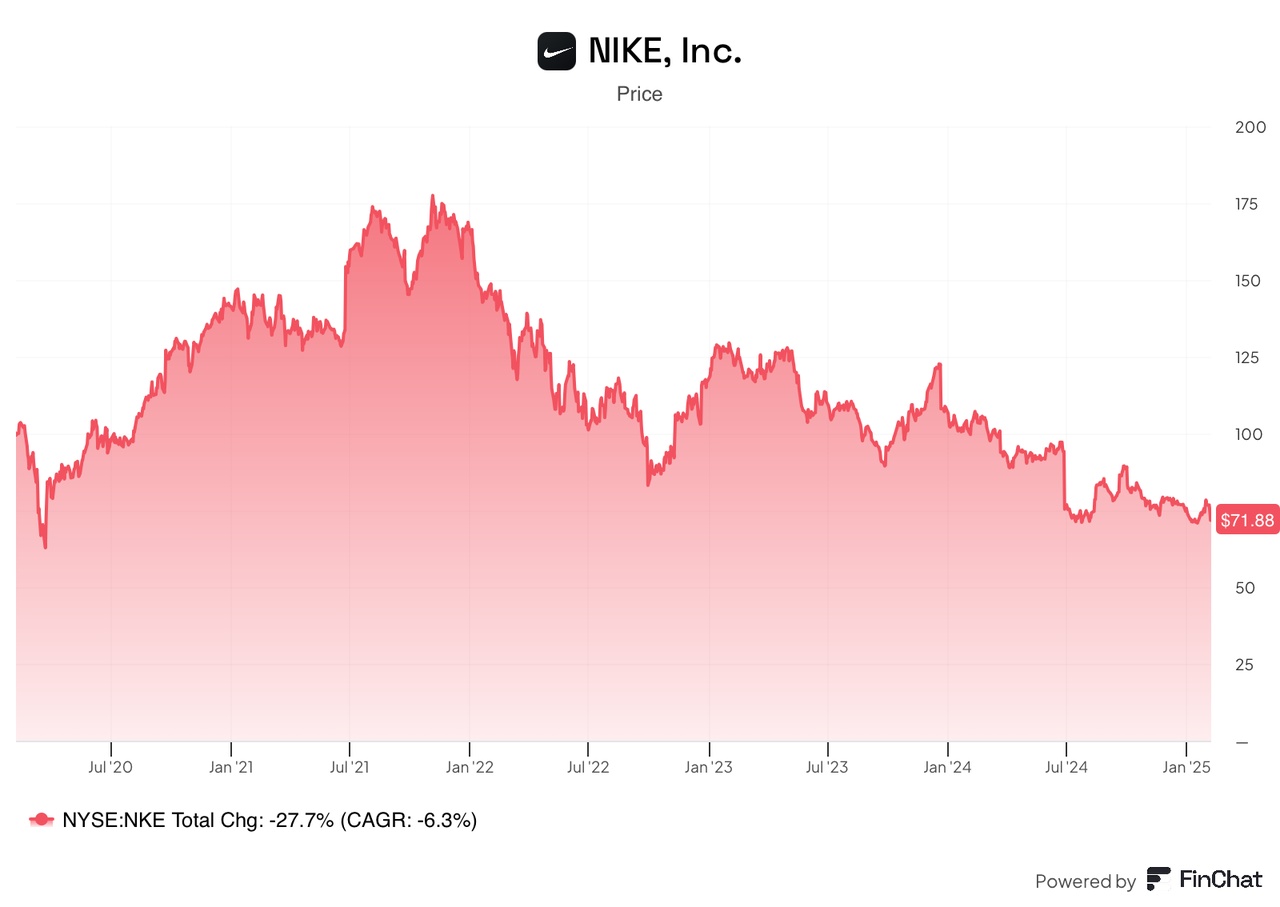

Die Nike-Aktie $NKE (-0,48 %) hat in den letzten Jahren stark gelitten. Seit dem Allzeit-Hoch von $177 US-Dollar im November 2021 hat sich die Aktie mehr als halbiert und notiert aktuell bei etwa $72 (sh. Chart unten).

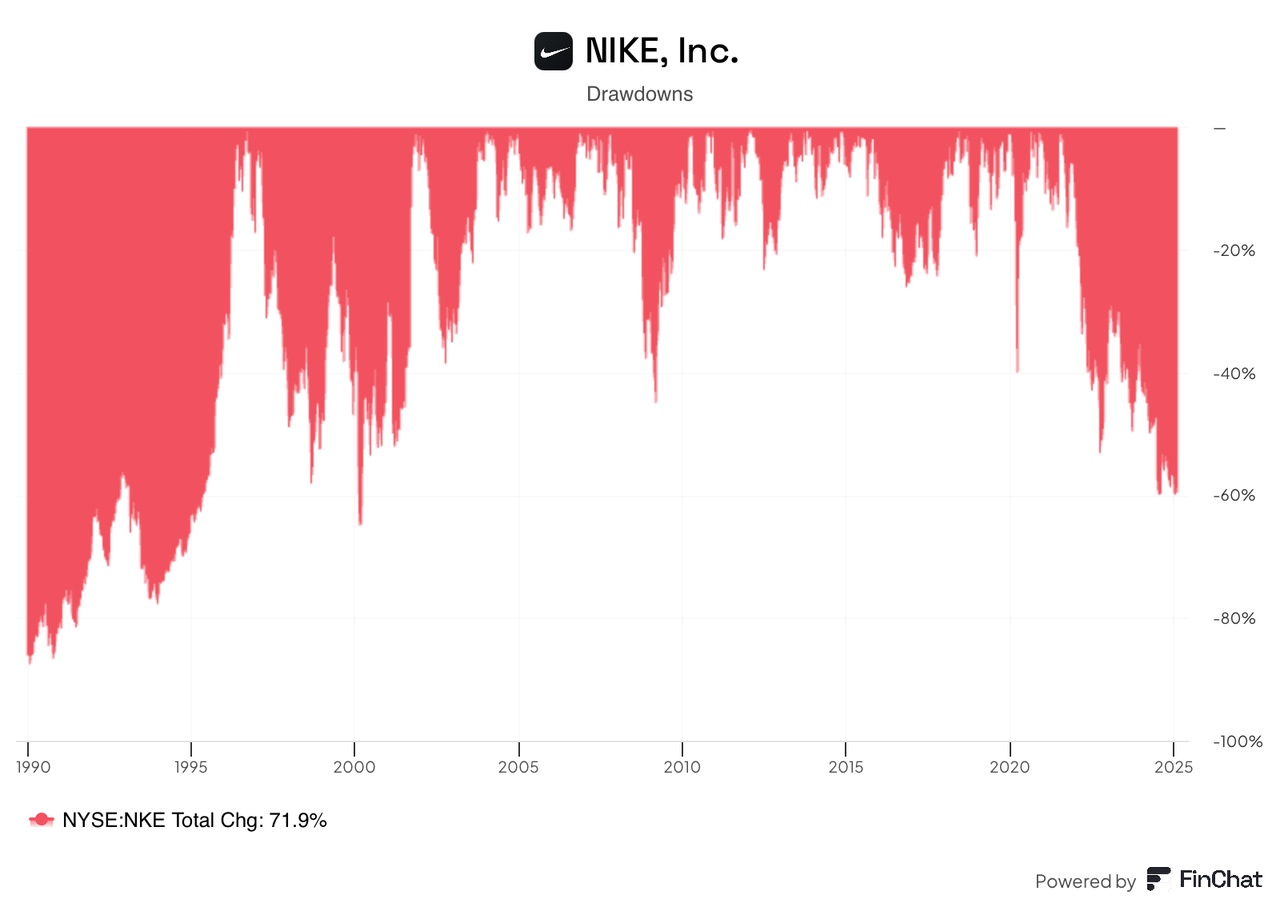

Mit rund 60% ist es der stärkste Rückgang der Aktie seit 25 Jahren, wie man im Drawdown-Chart (sh. unten) schön sehen kann. Dieser zeigt die stärksten Rückgänge des Aktienkurses von einem Allzeit-Hoch im Laufe der Zeit. Der Aktienkurs steht damit dort, wo er bereits vor 6 Jahren stand – ziemlich ernüchternd für Anleger.

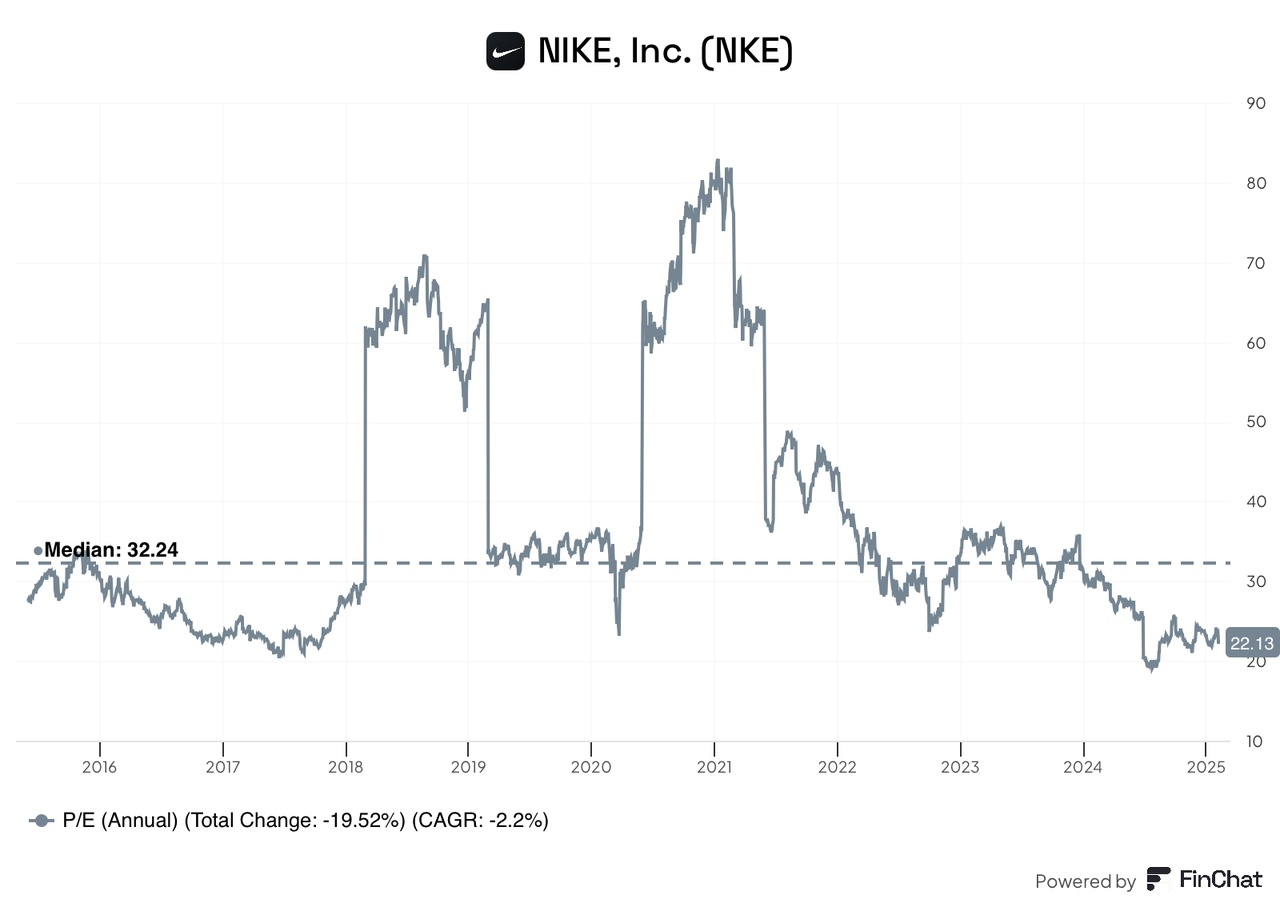

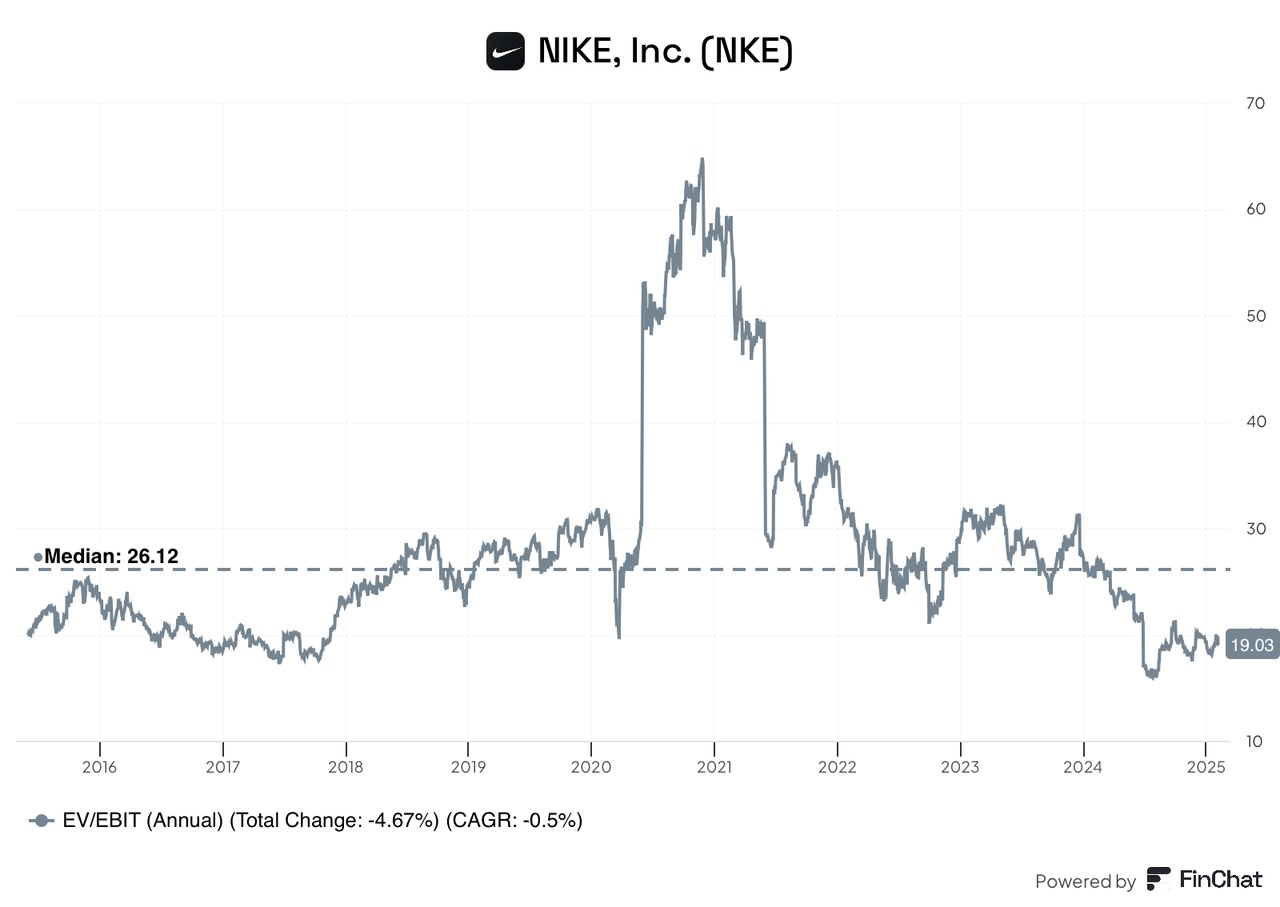

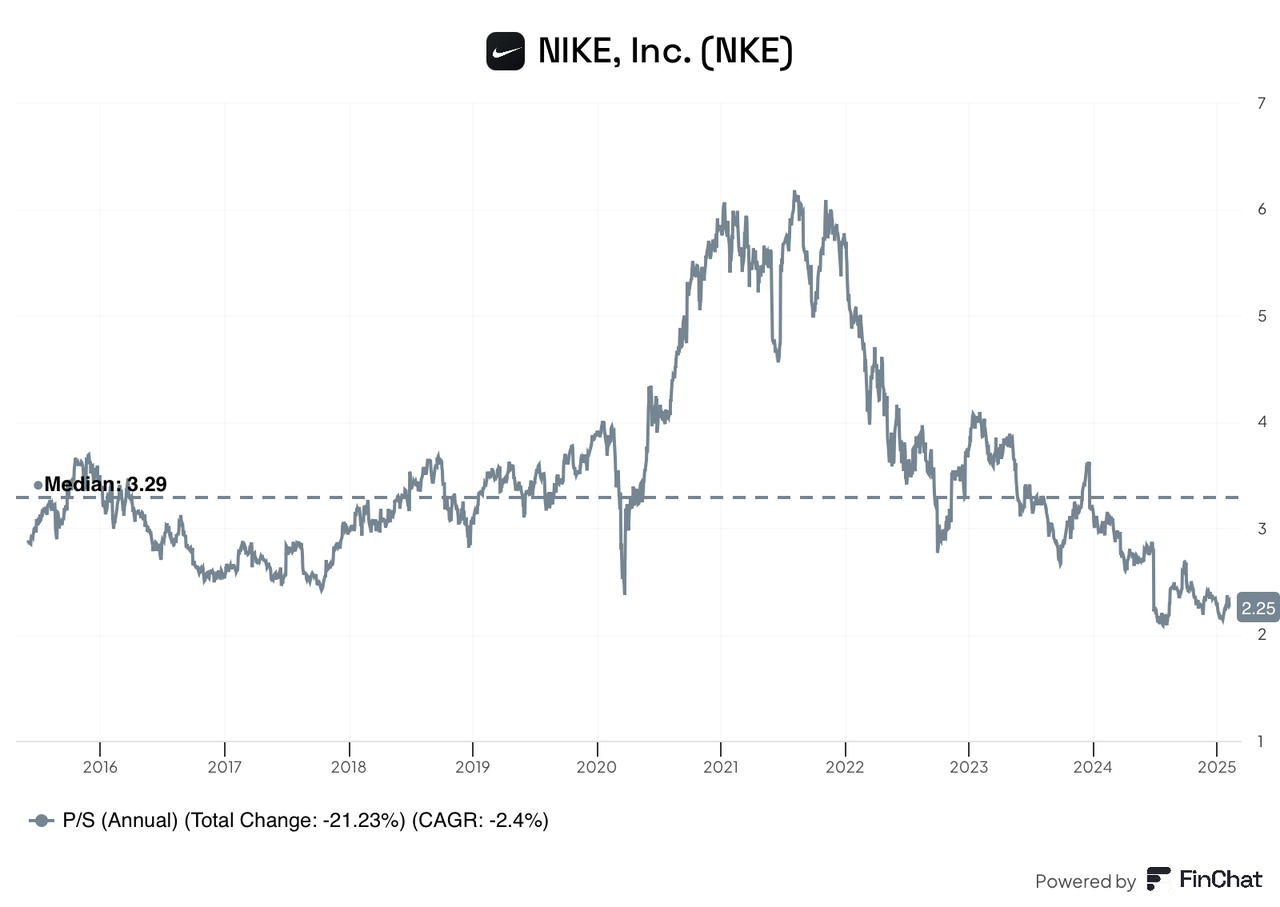

Auf Basis traditioneller Kennzahlen ist Nike $NKE (-0,48 %) damit so günstig bewertet wie lange nicht:

- Das Kurs-Gewinn-Verhältnis (KGV) der letzten 12 Monate liegt aktuell bei 22,1x und damit unter dem Median der letzten 10 Jahre (32,2x).

- Das Verhältnis von Unternehmenswert zum operativen Gewinn (EV/EBIT) zeigt ein ähnliches Bild.

- Auch auf Basis des Kurs-Umsatzverhältnisses (KUV) wirkt Nike so attraktiv wie lange nicht.

Aktuelle Situation: Warum steht die Aktie unter Druck?

Der Rückgang der Aktie ist rückblickend auf eine Kombination mehrerer Faktoren zurückzuführen:

- Strategische Fehlentscheidungen im Vertrieb: Unter der Führung von CEO John Donahoe (2020-24) verlagerte Nike $NKE (-0,48 %) den Fokus auf den Direktvertrieb an Endkunden (Direct-to-Consumer, DTC) und reduzierte gleichzeitig Partnerschaften mit traditionellen Einzelhändlern, z.B. Footlocker. Diese Strategie führte zu Spannungen mit Nike's langjährigen Handelspartnern und ermöglichte es Wettbewerbern den Platz in den Regalen der Geschäfte einzunehmen und Marktanteile zu gewinnen.

- Wachsende Konkurrenz: Neue Marktteilnehmer wie Hoka und On Running haben mit innovativen Produkten und modernen Designs an Popularität gewonnen und Marktanteile erobert, was den Wettbewerbsdruck auf Nike $NKE (-0,48 %) erhöht.

- Produkt- und Innovationsdefizite: Nike $NKE (-0,48 %) hat in den letzten Jahren vermehrt auf Neuauflagen klassischer Modelle gesetzt, anstatt innovative neue Produkte einzuführen. Dies führte zu einer Sättigung des Marktes mit Retro-Produkten und ließ Raum für Wettbewerber, die mit frischen Designs und Technologien punkten konnten.

- Imageschäden durch Zulieferer-Skandale: Anhaltende Vorwürfe über Kinderarbeit, Zwangsarbeit und schlechte Arbeitsbedingungen in asiatischen Produktionsstätten haben Nike’s Markenimage beschädigt. Konsumenten könnten sich langfristig zunehmend von Nike $NKE (-0,48 %) abwenden, was das Wachstumspotenzial und das Vertrauen der Investoren belastet.

- Makroökonomische Herausforderungen: Globale wirtschaftliche Unsicherheiten, z.B. Inflation und schwankende Konsumausgaben, haben die Umsätze von Nike $NKE (-0,48 %) in wichtigen Absatzmärkten wie China negativ beeinflusst.

Neue Führung, neue Chancen?

Auf den starken Rückgang des Aktienkurses reagierte Nike $NKE (-0,48 %) im Oktober 2024 mit einem Führungswechsel. Elliott Hill wurde zum neuen CEO ernannt und bringt über 32 Jahre Erfahrung im Unternehmen mit. Er begann einst als Praktikant bei Nike $NKE (-0,48 %) , machte eine steile Karriere und kehrt nun, nach seinem Ausscheiden im Jahr 2020, als Hoffnungsträger zurück.

Sein Turnaround-Plan sieht folgendes vor:

- Rückbesinnung auf den Sport: Hill betont, dass Nike $NKE (-0,48 %) seine Besessenheit für den Sport verloren habe und plant, den Sport und die Athleten wieder in den Mittelpunkt aller Entscheidungen zu stellen.

- Stärkung der Produktinnovation: Nike $NKE (-0,48 %) will die Produktpalette mit Fokus auf sportliche Leistung erneuern und dabei auf täglichen Erfahrungen von Athleten setzen, um Innovation, Design und Produktentwicklung voranzutreiben.

- Intensivierung des Marketings: Das Unternehmen plant, verstärkt in kreative Marketingkampagnen zu investieren, die Athleten und sportliche Ereignisse in den Vordergrund stellen, um die Marke wieder authentischer zu präsentieren.

- Stärkung der lokalen Teams und Absatzmärkte: Nike $NKE (-0,48 %) plant, seine Teams in wichtigen Ländern und Städten gezielt zu stärken und mit mehr Entscheidungsfreiheit auszustatten. Dies soll sicherstellen, dass Nike $NKE (-0,48 %) besser auf lokale Bedürfnisse eingehen kann und in Schlüsselmärkten schneller agiert.

- Optimierung des Absatzkanäle: Zum einen soll der eigene Direktvertrieb (vor allem über digitale Kanäle) weiter ausgebaut und auf ein Premium-Niveau gehoben werden. Rabattaktionen sollen dabei nur noch gezielt eingesetzt werden. Gleichzeitig bleibt eine enge Zusammenarbeit mit wichtigen Einzelhändlern ein zentraler Bestandteil der Strategie, die zuvor de-priorisiert wurde.

Diese Maßnahmen sollen das Vertrauen der Investoren zurückgewinnen und Nike $NKE (-0,48 %) langfristig wieder auf Wachstumskurs bringen.

Marktreaktion und mögliches Potenzial für Anleger

Die Reaktion der Anleger auf den Führungswechsel war verhalten. Nike $NKE (-0,48 %) kündigte bereits an, dass in den nächsten beiden Quartalen bis Sommer 2025 von noch schlechteren Ergebnissen auszugehen ist. Umstrukturierungen gehen oft mit kurzfristigen Umsatz- und Gewinnrückgängen einher bevor sich perspektivisch eine Verbesserung einstellt. Viele Anleger zeigen sich vorsichtig, da unklar ist, wie schnell Nike $NKE (-0,48 %) den Konkurrenzkampf annehmen und zu alter Stärke zurückfinden kann.

Hinzu kommt die aktuelle Unsicherheit rund um die US-Zölle. Diese könnten sowohl das Angebot als auch die Nachfrage nach Nike-Produkten beeinträchtigen. Nike $NKE (-0,48 %) ist nicht nur auf Importe aus China angewiesen, z.B. bei Stoffen, sondern das Land ist auch einer der größten Verbrauchermärkte des Unternehmens.

Trotz der aktuellen Herausforderungen gibt es mehrere Faktoren, die für eine nachhaltige Erholung des Unternehmens sprechen. Nike bleibt eine der stärksten Sportmarken der Welt, und das Unternehmen hat eine Reihe einzigartiger Vorteile:

- Drei der weltweit bekanntesten Marken: Nike, Jordan und Converse haben Kultstatus und sind in der Sport- und Lifestyle-Welt tief verankert.

- Unschlagbares Netzwerk aus Athleten, Teams und Ligen: Nike $NKE (-0,48 %) dominiert im Spitzensport – von LeBron James bis Kylian Mbappé, von der NBA bis zur Champions League. Diese Reichweite stärkt die Markenloyalität und die globale Sichtbarkeit.

- Breite Produktpalette für alle Preissegmente: Vom erschwinglichen Freizeitschuh bis zum Premium-High-Performance-Produkt bietet Nike Produkte für jedes Budget – ein wichtiger Aspekt in wirtschaftlich schwierigen Zeiten.

- Globale Präsenz: Nike $NKE (-0,48 %) ist ein echtes Powerhouse im internationalen Handel mit einer hochoptimierten Lieferkette und Vertrieb in fast allen Märkten der Welt.

- Integriertes Multi-Channel-Ökosystem: Nike $NKE (-0,48 %) kann über eigene Stores, den Online-Direktvertrieb und den wieder gestärkten Großhandel gezielt unterschiedliche Zielgruppen und Kundenpräferenzen bedienen.

- Langjährige Beziehungen zu Top-Lieferanten und Herstellern: Stabile Partnerschaften sorgen für Effizienz in der Produktion und helfen Nike, Kosten zu kontrollieren.

- Team aus motivierten, talentierten Mitarbeitern: Nike $NKE (-0,48 %) ist bekannt für seine starke Unternehmenskultur und seine Fähigkeit, Top-Talente in den Bereichen Design, Marketing und Sporttechnologie anzuziehen.

Diese Faktoren bilden das Fundament für ein potenzielles Comeback. Bei einer erfolgreichen Umsetzung der Strategie, könnte die Nike-Aktie langfristig wieder deutlich höhere Kurse sehen.

Hier eine mögliche Beispielrechnung zur Herleitung des Aktienkurspotenzials bis Mitte 2028 oder 2029:

- Jahresumsatz: $55 Mrd. (heute: $49,0 Mrd., die nächsten zwei Quartale werden jedoch deutlich schwächer ausfallen)

- Nettogewinnmarge: 13% (heute: 10%)

- Nettogewinn: $7,2 Mrd. (heute: $4,9 Mrd.)

- Zahl ausstehender Aktien: 1,4 Mrd. (heute: 1,5 Mrd.)

- Gewinn pro Aktie: $5,1 (heute: $3,2)

- Kurs-Gewinn-Verhältnis (KGV): 30x (vergleichbar mit dem Median-Niveau der letzten 10 Jahre)

- Aktienkurs: $154 (heute: $72)

In anderen Worten: Sollte es Nike $NKE (-0,48 %) bis Mitte 2028/29 schaffen die alten Umsatzrekorde aus 2023/24 um 5-10% zu überschreiten und zu seinem Rekordniveau an Profitabilität zurückkehren, dann wäre durchaus eine Verdoppelung des Aktienkurses denkbar.

Lohnt sich ein Einstieg?

Die Nike-Aktie befindet sich an einem Scheidepunkt. Der starke Kursrückgang der letzten Jahre spiegelt die Herausforderungen wieder, mit denen das Unternehmen konfrontiert war: strategische Fehlentscheidungen und verschärfter Wettbewerb. Das führte in den letzten sechs Quartalen zu stagnierenden und nun rückläufigen Umsätzen. Die Gewinne blieben ebenfalls meist hinter den Erwartungen zurück. In den nächsten beiden Quartalen wird weiter mit schlechten Finanzergebnissen gerechnet – Umsatz und Gewinn sollen weiter zurückgehen. Doch mit Elliott Hill als neuem CEO und einer Neuausrichtung hin zu Sport- und Athletenfokus, Innovation und einer neuen Absatzstrategie könnte Nike langfristig wieder zu alter Stärke zurückfinden.

Pro: Was für ein Investment spricht

✅ Globale Markenstärke: Nike $NKE (-0,48 %) gehört zu den Top-25 Brands weltweit (Link) – sie ist eine Kult-Marke mit enormer Reichweite.

✅ Dominantes Sportnetzwerk: Zusammenarbeit mit Top-Athleten, Teams und Ligen sichert Marktpräsenz.

✅ Innovationskraft: Starke Produktentwicklung und patentierte Technologien wie Nike Air und Flyknit, die jedoch in den letzten Jahren etwas ins Hintertreffen geraten sind und wieder zum Leben erweckt werden muss.

✅ Breites Produktsortiment: Angebote für alle Preissegmente sorgen für Krisenresistenz.

✅ Optimierte Vertriebsstrategie: Rückkehr zur verstärkten Zusammenarbeit mit Einzelhändlern für bessere Marktdurchdringung und Positionierung Direktvertriebs als Premium-Angebot ohne große Rabattaktionen.

✅ Smart Money: Bill Ackman – einer der profiliertesten Hedgefondsmanager der Welt – hat sich die Aktie zwischen Juli und September 2024 ins Portfolio geholt und zwischen Oktober und Dezember 2024 stark ausgebaut. Sie steht heute für 11% seines Portfolios (Link). So schnell, wie diese Profi-Investoren auftauchen, können sie auch wieder verschwinden – dennoch ist seine Präsenz als positives Signal zu werten.

✅ Insider-Käufe: Zwei ranghöhere Mitarbeiter des Unternehmens haben in den letzten sechs Monaten die Nike-Aktie selbst gekauft (1x Juni ’24 zu $77, 1x Dez ’24 zu $77, Link). Die Käufe waren in Summe überschaubar (jeweils unter $250.000), dennoch ist es grundsätzlich als positives Zeichen zu werten, weil die Mitarbeiter an die Zukunft des Unternehmens zu glauben scheinen.

✅ Attraktive Bewertung: Auf Basis traditioneller Bewertungskennzahlen zeigt die Aktie die günstigste Bewertung seit mind. 10 Jahren.

✅ Dividende: Nike hat 24 Jahre in Folge seine Dividende erhöht, die regelmäßig an Aktionäre ausgeschüttet wird. Basierend auf dem aktuellen Kursniveau liegt die Dividendenrendite bei 2,2%, was mit einem Tagesgeldzins vergleichbar ist.

✅ Turnaround-Chance: Sollte das Unternehmen den Umsatz z.B. auf $55 Mrd. steigern und die Profitabilität auf Rekordniveaus verbessern, wäre bis 2028/29 eine Kursverdoppelung auf $160 denkbar.

Kontra: Risiken, die man kennen muss

❌ Erholung braucht Zeit: Kurzfristig ist keine Wende zu erwarten. Mindestens die nächsten beiden Quartale bis Sommer 2025 werden schlecht ausfallen – das ist bereits angekündigt. Danach ist unklar, ob und wann Nike $NKE (-0,48 %) eine Trendumkehr in schafft, die positive Finanzkennzahlen in Aussicht stellen kann. Die Durststrecke könnte also einige weitere Quartale anhalten.

❌ Wettbewerb wächst: Geringe Eintrittsbarrieren und eine zunehmende Demokratisierung der Produktion ermöglichen anderen und kleineren Unternehmen den Marktzugang. Marken wie Adidas, New Balance, On Running und Hoka stehlen Nike Marktanteile. Zudem hat Nike durch die Vernachlässigung seiner Einzelhandelspartner leichtfertig Verkaufsflächen hergeschenkt, die nun anderen Marken zur Verfügung stehen – fraglich, ob und wie schnell dieser zurückgewonnen werden kann.

❌ Kaufverhalten ändert sich: Konsumenten haben heute nicht mehr nur die Qual der Wahl zwischen den beiden Schwergewichten Adidas und Nike $NKE (-0,48 %) – es stehen mittlerweile Dutzende Massen- und Nischenanbieter zur Verfügung, die den Zeitgeist wichtiger Konsumenten durch Social Media und inspirierenden Content besser treffen als Nike. Möglicherweise hat hier eine nachhaltige Verschiebung stattgefunden, wonach Konsumenten lieber auf kleinere und unbekanntere Marken setzen, die die heutigen Kundenpräferenzen besser bedienen.

❌ Marktunsicherheiten: US-Zölle auf chinesische Waren könnten Produktion und Nachfrage belasten und für weiteren Abwärtsdruck der Aktie sorgen.

❌ Makroökonomische Risiken: Steigende Inflation, Kaufkraftschwäche und geopolitische Unsicherheiten können Wachstum bremsen.

Mein Fazit

Das Chancen-Risiko-Verhältnis bei Nike $NKE (-0,48 %) ist attraktiv: Die Aktie ist derzeit so günstig bewertet wie lange nicht und könnte für langfristig orientierte Anleger eine interessante Chance sein – dafür ist jedoch Geduld erforderlich. Die nächsten 12 bis 18 Monate bleiben entscheidend, um zu sehen, ob die neue Strategie aufgeht oder ob es mit dem Unternehmen weiter bergab geht. Wer an den Turnaround glaubt, könnte eine erste Position aufbauen oder bei weiteren Rücksetzern nachkaufen. In der Zwischenzeit können sich Anleger mit einer regelmäßigen Dividende trösten.