Weitere Infos, da ich hier einiges an Skepsis bezüglich der Kursschwäche gelesen habe:

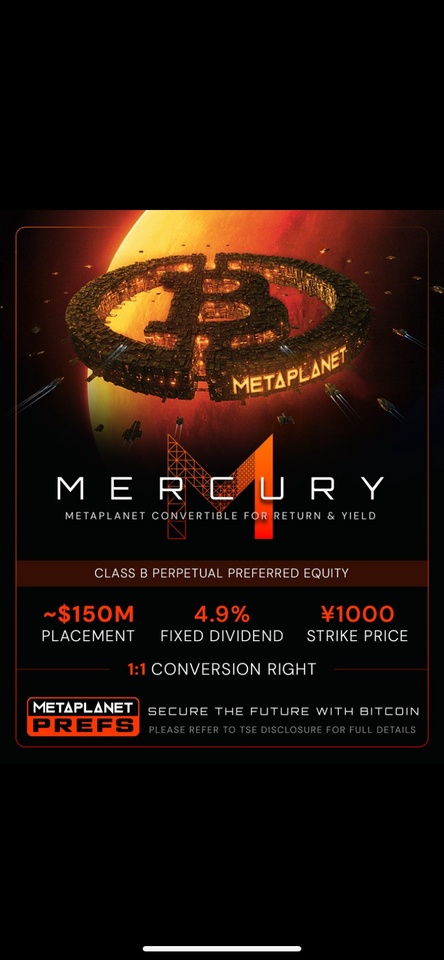

Ankündigung von MERCURY: Neue Class B Perpetual Preferred Equity.

Details:

• Volumen: 23,61 Mio. Shares zu ¥900 pro Share = ¥21,25 Mrd. Brutto (~$135–150 Mio. USD)

• Dividende: 4,9% fixed (jährlich, kumulativ; capped bei 25% BTC-NAV)

• Conversion: ¥1.000 Strike-Preis (1:1 in Common Shares umwandelbar)

• Placement: Private Third-Party Allotment an Institutionen (z. B. Nautical 40%, Smallcap World Fund 25%, Anson Funds 28%, Ghisallo 6,67%)

• Zahlung: 29. Dezember 2025; TSE-Listing beantragt

• Zweck: 100% Erlöse (~¥20,4 Mrd. netto) für BTC-Käufe (Ziel: 100k BTC bis Ende 2026, 210k bis 2027)

https://x.com/metaplanet/status/1991456331908469153?s=46

Wir haben also Kapitalzufluss, der nicht verwässert. Buyback-Programm bei MNAV unter 1. Perspektivisch Aufnahme in den japanischen Index. Gute Marktbedingungen in Japan. Und ganz entscheidend:

BTC-Yield > MNAV.

Solange das so ist, bleibt die Investmentthese intakt.

Natürlich zeigt der Kurs Schwäche, wenn $BTC (+1,28 %) Schwäche zeigt. Langfristig bin ich BTC-bullisch. Das ist natürlich Grundvoraussetzung für ein Investment in ein BTC-Treasury-Unternehmen.

Ich bin auch im Minus, aber die These ist stärker denn je. Abwarten.