Wegen Überlänge auch aufgeteilt in Unterthemen:

Part 1 (Basics)

https://app.getquin.com/activity/TmavYdCLhk

Part 2 (klassische Derivate)

https://app.getquin.com/activity/KxTamfJhwK

Part 3 (Knockouts und Faktorzertifikate)

https://app.getquin.com/activity/uCAjxpUmhS

Part 4 (Praxis)

https://app.getquin.com/activity/fLGLJHmwkb

Vorwort

Dieser Post stellt keinerlei Empfehlung dar, soll lediglich als Informationsgrundlage dienen;

Mit Derivaten machen ca. 80% der Privatanleger (je nach Studie auch mehr) hohe Verluste, somit würde ich persönlich sie erst nach einigen Jahren Markterfahrung einsetzen.

Und… der Beitrag hier ist lang. Lesezeit: ca. 15 Minuten

!Wer sich nur für Teile des Inhalts interessiert, kann über die Links oben auf Themen einzeln zugreifen!

Auf Wunsch von @markusnowak

@KapriolenSonne

@Derebete

@Lorena

@Gally

@DiFigiANo

@GoDividend

und für @EurieNet und @Clermit aufgrund einer Diskussion evtl. auch interessant :)

Inhaltsverzeichnis

Basics

1) Wann nutzt man „Hebelprodukte“?

2) Überbegriff: Was sind Derivate?

Theorie

Klassisch (mittel-/langfristige Kursentwicklung, eher kompliziert)

3) Optionen

4) Optionsscheine

Kurzfristige Kursentwicklung (eher einfach)

5) Faktor Zertifikate (Faktor Optionsscheine)

6) Knock-Out Produkte (Turbo Optionsscheine)

a. Classic Turbos

b. Unlimited Turbos

c. Smart Turbos

d. Best Turbos

Praxis (Subjektiv)

7) Grundvoraussetzungen

8) Beispiele

[alles was in diesen Klammern steht] = Zusatzinformationen

1) Wozu und wann Derivate nutzen?

Eigentlich sind Derivate als ein Instrument zur Absicherung gegen Preisschwankungen bestimmter Basiswerte gedacht. (Beispiel siehe 3)

Ein Großteil des Derivatehandels besteht allerdings aus Spekulation (vor allem institutionell, zu Teilen privat). Hierbei versuchen Anleger mithilfe von Derivaten, eine aus ihrer Sicht durch den Markt falsch eingeschätzte Eintrittswahrscheinlichkeit auszunutzen.

Kauft man eine Aktie, will man von steigenden Kursen profitieren. Möchte man allerdings von fallenden Kursen profitieren, kann man auch dies mit einem passenden Derivat tun.

[Vor allem das Termingeschäft dient außerdem dem Hedging und der Arbitage]

Derivate werden zur Spekulation genutzt, da der Anleger mit einem Derivat nicht direkt einen Anteilsschein, sondern ein theoretisches Anrecht erwirbt, die Aktie zu einem späteren Zeitpunkt zu einem bestimmten Kurs kaufen zu können. Der Preis für dieses Anrecht ist dabei logischerweise schwankend und hängt unter anderem davon ab, wie sehr sich der Basiskurs bewegt.

Hieraus resultiert auch der Hebeleffekt mancher Derivate. Denn während mit der Direktanlage in der Aktie beim Anstieg von 100 auf 120 Euro bezogen nur ein Gewinn von 20 Prozent erzielt wird, ermöglicht derselbe Basiswertzuwachs (20%) bei einem reduzierten Einsatz einen ungleich größeren Gewinn von mehreren 100 Prozent. [theoretisch]

! Dem gegenüber steht jedoch das Risiko eines Totalverlusts des eingesetzten Kapitals !

Denn wenn die Aktie bei Fälligkeit des Optionsscheins unterhalb des Kurses notiert, und zudem das Anrecht zum Erwerb der Aktie fixiert wurde, ist der entsprechende Optionsschein wertlos und verfällt.

2) Überbegriff Derivate

Derivate sind Finanzprodukte, die einen Basiswert abbilden. Sucht man also nach einem Hebelprodukt auf Basis einer Aktie, Anleihen oder Rohstoffen, sucht man nach einem Derivat.

[Derivate können unter anderem auch von Kurs, Zins, Volatiliätsveränderungen oder Kennzahlen abgeleitet werden.]

! Sie sind keinesfalls nur high risk Spielzeuge für risikofreudige Privatanleger, viele Derivate sind für institutionelle Anleger ein wichtiges finanzielles Instrument!

[Nicht nur Hedgefonds und Banken, auch Unternehmen aus anderen Branchen nutzen Optionen, vor allem solche, die von Ein- & Verkaufspreisen abhängig sind]

Arten von Derivaten sind zum Beispiel Optionen, Optionsscheine, Futures, Zertifikate und Aktienanleihen. Am besten sortieren kann man diese in:

Termingeschäfte (späterer Handelstermin, verpflichtender Handel zum Optionspreis)

Optionsgeschäfte (späterer Handelstermin, möglicher Handel zum Optionspreis)

Swaps (spätere mögliche Handelstermine, verpflichtender Handel)

⭐- Bewertung= THEORETISCHE Komplexität des jeweiligen Derivats

Hier aufgelistet in absteigender Reihenfolge

Klassische Derivate

3) Optionen ⭐⭐⭐⭐⭐ 5/5

Beim Kauf einer Option erkaufst du das Recht, den Basiswert zu einem bestimmten Zeitpunkt zu kaufen oder zu verkaufen. Für diese Möglichkeit (nicht die Umsetzung), zahlst du diesem Optionsverkäufer eine Optionsprämie. [Da sich dieser Zeitpunkt in der Zukunft befindet, spricht man bei Optionsgeschäften auch von Termingeschäften.]

Logisch denkend kommt man jetzt auf folgendes: gehe ich davon aus, Aktie X steigt demnächst, will ich in Zukunft die Aktie günstiger erwerben; ich kaufe beim Optionsverkäufer also die zugehörige Option. Eine Call- Option.

Wenn du wiederum mit einem fallenden Basiswert rechnest, möchtest du in Zukunft die Aktie teurer VERKAUFEN, die zugehörige Option nennt sich Put- Option.

Optionen werden nur an Terminbörsen gehandelt.

Sie haben auch keine WKN, es wird ein spezieller Optionenbroker benötigt.

Fiktives vereinfachtes Beispiel:

Du führst ein Unternehmen, welches einen bestimmten monatlichen Bedarf an Öl hat. Der Ölpreis liegt im Moment bei 100€, wegen der makroökonomischen Situation gehst du aber davon aus, dass dieser in Zukunft sehr stark ansteigen könnte.

Also kaufst du dir eine Call Option , um in Zukunft weiter das Recht zu haben, Öl für 100€ zu kaufen. Der Optionshändler muss dir damit auch bei steigenden Ölpreisen für 100€ verkaufen. Sollten die Preise sinken, kannst du die Option verfallen lassen und zu niedrigeren Preisen kaufen. Die Optionsprämie musst du in beiden Fällen zahlen. [Es handelt sich um ein Optionsgeschäft, da der Handel zum Optionspreis nicht verpflichtend ist.]

Preis der Option:

Während ich die Option halte, um den Basiswert am Ende der Laufzeit in Höhe des Basispreises [Der Basispreis/ Strike gibt den Wert an, zu dem ge- bzw. verkauft werden kann] zu handeln, verändert sich ihr Wert.

Die Laufzeit der Option spielt hierbei eine wichtige Rolle, da der Preis von folgenden Dingen abhängig ist: Ausübungspreis, Laufzeit (Zeitwert), Kurs des Basisprodukts, Verzinsung und der Optionsprämie (die wiederum von Zeit und innerem Wert abhängig ist…) [Bezugsmenge * (Kurs Basiswert- Basiswert)]

Der für die Prämie wichtige Zeitwert bedeutet vereinfacht: Mit fortschreitender Laufzeit steigt die Wahrscheinlichkeit der aus Sicht des Optionskäufers erwarteten Entwicklung.

[Optionsprämie: Black- Scholes- Modell, setzt sich aus innerem Wert und Zeitwert zusammen.]

In den Optionspreismodellen werden die Variablen, die für die Preisbildung relevant sind, mit griechischen Buchstaben abgekürzt und so auch „Greeks“ (Delta, Theta, Vega und Rho) genannt (siehe „Bewertung Optionsschein“).

Außerdem gibt es zusätzlich Unterschiede in der Ausübungsart der Optionen:

- amerikanische Optionen können an jedem Handelstag vor ihrer Fälligkeit ausgeführt werden

- europäische Optionen werden nur am Fälligkeitsdatum ausgeführt

- Bermuda Optionen können zu verschiedenen festgelegten Zeitpunkten umgesetzt werden

4) Optionsscheine ⭐⭐⭐⭐⭐ 5/5

Im Gegensatz zu Optionen können Optionsscheine nach Belieben von Emittenten zusammengesetzt werden. Sie werden von Banken und Wertpapierhäusern ausgegeben, mit eigener WKN, können aber auch an gängigen Börsen gehandelt werden. *8

Bei Optionsscheinen kommt außerdem das Emittentenrisiko hinzu. Heißt: In einem Falle der Insolvenz des Emittenten ist auch der Optionsschein wertlos.

*8 Sie können OTC gehandelt werden

Umsetzung:

Wie bei Optionen können Anleger bei Optionsscheinen auf Call und Put Optionsscheine setzen.

Die Gewinnchancen klassischer Call Optionsscheine sind theoretisch unbegrenzt. Bei Put Optionsscheinen gibt es hingegen eine „natürliche“ Gewinngrenze, weil der Kurs eines Basiswerts nie unter null fallen kann.

Das maximale Verlustrisiko ist bei beiden Optionsschein-Typen immer auf das eingesetzte Kapital begrenzt.

Jeder klassische Optionsschein besitzt die 3 folgenden entscheidenden Komponenten:

Den Basispreis, das Bezugsverhältnis und die Laufzeit.

Bewertung (aufbauend auf „Preis der Option“):

Der Basispreis

Am Basispreis kann der Käufer des Optionsschein den Basiswert kaufen oder verkaufen.

Je höher der Preis des Basiswerts, umso höher der Preis eines Call Optionsscheins. Bei einem Put Optionsschein verhält es sich genau umgekehrt.

Bezugsverhältnis

Das Bezugsverhältnis von Optionen, auch bekannt als „Contract Size“, „Optionsverhältnis“ oder „Kontraktgröße“ gibt Auskunft, auf wie viele Anteile des Basiswertes sich ein Optionskontrakt bezieht. Eine Aktienoption bezieht sich beispielsweise jeweils auf 100 Aktien.

Delta

Delta gibt an, um wieviel sich der Preis einer Option verändert, wenn sich der Basiswert um eine Einheit im Preis verändert. Call Optionen können ein Delta zwischen 0 und 1 haben, Put Optionen haben ein Delta zwischen 0 und -1. (Logischerweise, da sich hier der Preis dem Basiswert entgegengesetzt entwickelt.)

https://www.ideas-magazin.de/informationen/wissen/was-ist-eigentlich-das-delta/

Aber: Das Delta ist eine Momentaufnahme, dies relativiert die Aussagekraft bezüglich der Auswahl eines Optionsscheins. Hierfür wichtiger ist:

Omega

Das Omega gibt an, um wie viel Prozent sich der Preis des Optionsscheins theoretisch verändert, wenn der Kurs des Basiswerts um 1 Prozent steigt bzw. fällt. Die Kennzahl ist eine Kombination aus dem Hebel und dem Delta und wird auch als theoretischer Hebel bezeichnet.

Der einfache Hebel berechnet sich aus dem Kurs des Basiswertes * Bezugsverhältnis / den Optionsscheinpreis. Multipliziert man das Ergebnis mit dem jeweiligen Delta, kann man mithilfe des Omega ein Gefühl für die Preisentwicklung des Optionsscheines bekommen.

Allerdings ändert sich auch dieser Wert logischerweise, sobald sich der einfache Hebel oder das Delta verändern.

https://www.ideas-magazin.de/informationen/wissen/was-ist-eigentlich-das-omega/

Gamma

Delta verändert sich, je nachdem wie sich andere Marktparameter verändern. Besonders der Basiskurs beeinflusst das Delta bei Veränderung extrem, die Stärke dieser Veränderung wird als Gamma beschrieben.

Im Prinzip lässt sich zusammenfassen: Umso steiler die Steigung des Delta ist [= umso mehr Delta am Geld liegt], umso größer ist Gamma. Da Delta mit immer kürzerer Restlaufzeit des Optionsscheins tendenziell immer steiler wird, wird auch hier Gamma immer höher.

! Gamma beschreibt also die eigentliche „Hebelwirkung“, die ein Optionsschein aufbauen kann !

[eine Gamma Definition aus mathematischer, Emittentensichtweise und insgesamt genauer: https://www.ideas-magazin.de/informationen/wissen/was-ist-eigentlich-das-gamma/]

[

Vega

Ein weiterer Einflussfaktor ist die Volatilität. Allerdings weniger die historische Vola (Standardabweichung der vergangenen Basiskursveränderungen), eher die zu erwartende Schwankungsbreite; implizierte Volatilität.

Der Einfluss der (impliziten) Volatilität auf den Optionspreis wird mit der Kennzahl Vega gemessen. Das Vega gibt an, um wie viel Euro sich der Wert eines Optionsscheins ändert (bereinigt um das Bezugsverhältnis), wenn die implizite Volatilität um 1 Prozentpunkt steigt oder fällt.

Bedeutet im Endeffekt: je höher die Vola; desto höher der Preis.

Analog zu Delta und Gamma ist auch Vega eine dynamische Größe und stellt eine Momentaufnahme dar.

Bei weit aus dem Geld stehenden Optionsscheinen (kleines Delta) hat aber selbst ein kleines Vega einen enormen Einfluss. Die geringe Volatiltät ist im Verhältnis zum ohnehin schon geringen Optionsscheinwert nämlich höher.

https://www.ideas-magazin.de/informationen/wissen/was-ist-eigentlich-das-vega/

Theta ,,Zeit ist Geld“

Definiert den Zeitwertverlust eines Optionsscheins. Da ich bei einem Call Optionsschein auf steigende Kurse wette, verliert dieser, bleiben alle anderen Parameter gleich, beständig an Wert.

Dadurch ist es auch so, dass am Geld stehende Optionsscheine (Basispreis= Ausübungspreis der Option) einen hohen Theta Wert haben, aus dem Geld stehende Optionsscheine dagegen haben kaum Zeitverlust.

[ https://www.ideas-magazin.de/informationen/wissen/was-ist-eigentlich-das-theta/ ]

Rho

Einfluss der Zinsveränderung von 100 Punkten auf den Optionspreis.

Keine Chance einer kurzen Erklärung. Zum Glück hat das Rho in der Praxis die geringste Bedeutung von allen Griechen. Zum einen werden auf dem Terminmarkt meistens am und aus dem Geld

notierende Optionen gehandelt, das heißt diejenigen mit geringerem Rho,

somit ist der Zinseinfluss nicht so stark ausgeprägt.

Zum anderen kann der Rho-Einfluss über das Vega gesteuert werden, denn das Rho ist positiv korreliert mit der Volatilitätskennzahl Vega.

Es darf aber bei Nutzung von Optionsscheinen, die während Leitzinserhöhungen durch die Zentralbanken gekauft werden, nicht ganz außer Acht gelassen werden….

https://www.ideas-magazin.de/informationen/wissen/was-ist-eigentlich-das-rho/

]

„Das ist doch viel zu kompliziert!“

Richtig.

Deswegen gibt es unter anderem bei Neobrokern (bei denen ein Großteil der Kunden zum ersten Mal handelt) viel häufiger einfachere Derivate.

Mit denen kann man auf eine viel einfachere Weise sein Geld verl…. Rendite erwirtschaften.

Von kurzfristigen Kursentwicklungen profitieren:

5) Faktor Zertifikate (Faktor Optionsscheine) ⭐⭐⭐ 3/5

Unterschiede zu anderen Derivaten

Faktor Optionsscheine bieten die Möglichkeit, an Kursbewegungen innerhalb eines Tages teilzuhaben oder ganze Trendverläufe mit einem Hebel zu begleiten.

Von Kursanstiegen kann mithilfe einer Long- Strategie und von Kursrückgängen mithilfe einer Short- Strategie profitiert werden.

Die Laufzeit dieser speziellen Art der Optionsscheine ist nicht begrenzt, somit muss der Schein verkauft werden, um wirtschaftlichen Wert zu realisieren.

Außerdem ist der Emittent grundsätzlich berechtigt, einen Faktorschein zu kündigen.

Bewertung

Der Faktor- Optionsschein gibt über den „Faktorwert“ an, mit welchem Hebel der Schein die tägliche Kursveränderung wiedergibt.

Bedeutet: Kurs bewegt sich 5%; Faktor *2 Optionsschein bewegt sich 10%.

Hinzu kommen Finanzierungskosten. Bei vielen Emittenten bestehen diese aus

- Kosten für die Kapitalaufnahme

- Evtl. Gebühren

- Einem IK (individuellen Kostensatz)

Bedeutet: Gehe ich mit Faktor 5 Long, der Kurs verändert sich aber gar nicht, verliert der Schein mit der Zeit durch die Kosten an Wert.

Besonderheiten

Tägliche Verkettung

Der Wert berechnet sich durch die tägliche Veränderung, Grundlage ist immer der Schlusskurs des Vortages. Mit jedem Basiswertschlusskurs wird somit ein neuer Referenzkurs bestimmt, der wiederum die Basis für die prozentuale Wertentwicklung des Folgetages darstellt.

Diese tägliche Anpassung des Kapitalwerts erfolgt automatisch und wird als Verkettung bezeichnet.

Pfadabhängigkeit

Schlussfolgernd aus der täglichen Verkettung: nicht der Kurs des Referenzwertes, sondern die täglichen Entwicklungen des Wertes sind relevant.

Beispiel:

(Faktorschein ohne Finanzierungskosten zur Vereinfachung)

Grundwert Tag1 Tag2

Basiskurs 100€ -20% ---> 80€ +25% ---> 100€

Faktor *2 Opt. 100€ -40% ---> 60€ +50% ---> 90€

Obwohl der Basiskurs wieder auf dem gleichen Kurswert ist, hat der *2 Faktor Wert verloren

Die tägliche Verkettung kann dem Anleger bei positiven Entwicklungen von Nutzen sein, aber genauso kann sie ihm schaden, sollte der Schein nicht wie gedacht verlaufen.

[ https://www.sg-zertifikate.de/faktor-optionsscheine-ehemals-faktor-zertifikate ]

6) Knock- Out- Produkte ⭐⭐ 2/5

(Turbos= Turbo- Optionsscheine)

Unterschiede zu anderen Derivaten

Auch Knock- Out- Zertifikate, Mini Futures und Turbo- Optionsscheine genannt.

Wie bei Faktor- Optionsscheinen kann eine Long und eine Short Strategie angewandt werden.

Turbo-Optionsscheine besitzen im Gegensatz zu klassischen Optionsscheinen eine Knock-Out-Barriere. Wird sie vom Basiswert berührt, setzt ein Knock-Out-Ereignis ein und das Produkt wird vorzeitig fällig.

Bei einem Turbo- Optionsschein kann man wieder von der Hebelwirkung profitieren und somit theoretisch seine Gewinne vervielfachen. (Aktie steigt um 5%, das Long Knockout- Produkt mit 5er Hebel steigt um 25%).

Entwickelt sich die Aktie allerdings zu Ungunsten des Anlegers und berührt entgegen der Erwartung den Basispreis, so ist das vom Anleger eingesetzte Kapital aufgebraucht.

In diesem Fall kommt die sogenannte Knock-Out-Barriere zum Tragen. Berührt der Aktienkurs die Knock-Out-Barriere, wird der Turbo-Call-Optionsschein »ausgeknockt« und fällig gestellt. Der Anleger erleidet einen Verlust bis hin zum Totalverlust des eingesetzten Kapitals.

a) Classic Turbos (Begrenzte Laufzeit)

Der Basispreis, auf dem die Knock-out- Barriere liegt, liegt bei einem Turbo- Call- Optionsschein unterhalb und bei einem Turbo- Put- Optionsschein überhalb des aktuellen Basiswertkurses. Bewegt sich der Kurs des Basiswerts in die richtige Richtung, vergrößert sich der Abstand zur Knockout Schwelle (Wert steigt).

Der Preis besteht aus der Differenz zwischen dem aktuellen Kurs des Basiswerts und dem Basispreis bei einem Turbo-Call-Optionsschein, unter Berücksichtigung des Bezugsverhältnisses.

Auch alle Turbo-Optionsscheine besitzen natürlich eine Finanzierungskomponente. Die Höhe des zu finanzierenden Betrags bei einem Classic Turbo-Call-Optionsschein wird durch die Höhe des Basispreises festgelegt. Dieser wird vollständig von der Emittentin finanziert.

Zusätzlich muss das Liquiditätsrisiko finanziert werden. Dies beschreibt die Gefahr, dass die Emittentin das Absicherungsgeschäft nicht zum Basispreis auflösen kann (sollte es zum Knockout kommen).

Dieses sogenannte Aufgeld wir mit der fortschreitenden Laufzeit des Turbos immer geringer, bei einem verfrühten Verkauf teilweise an den Anleger zurückgegeben.

b) Unlimited Turbos /Mini Futures (Unbegrenzt)

Die Knock- Out- Barriere liegt nicht auf dem Basispreis, sondern ist diesem vorgelagert. Wird diese einmal erreicht, werden die Papiere sofort fällig, ein Restwert wird ausgezahlt.

Restwert= Differenz zwischen Basiswert und Knock- Out

Kosten werden durch einen täglichen Anpassungsbetrag berücksichtigt, da es keine fixe Endfälligkeit geben kann. Dieser setzt sich wieder aus Finanzierungs- und Risikokosten zusammen. Der Anpassungsbetrag wird im Falle eines Turbo-Calls in der Regel zu einer täglichen Erhöhung des Basispreises – auch an Feier- und Wochenendtagen – führen.

Zu Beginn eines neuen Börsenmonats wird die Knock- Out- Barriere nachgezogen, sodass das Risiko bei stabilem Basiswert stetig steigt.

Der Kurs sollte sich also mit steigendem Volumen in eine Richtung bewegen die man vorgesehen hat, nicht langsam über mehrere Monate. Dafür ist ein Unlimited Turbo nicht wirklich geeignet.

c) Smart Turbos

Klingen erstmal wie der Traum eines jeden Traders: Funktionieren grundsätzlich nach dem Prinzip der Unlimited Turbos, ABER ein Erreichen der vorgelagerten Knock-Out-Barriere während der Handelszeit des Basiswerts spielt keine Rolle!

Nur wenn …

…der Kurs den Basiswert berührt, wird der Optionsschein dennoch ausgeknockt.

…der Index Schlussstand die Knock-Out-Barriere erreicht hat, wird der Schein ausgeknockt

d) Best Turbos/ Open End Turbos

Ist im Prinzip die Mischung aus einem Classic Turbo-Optionsschein und einem Mini Future. Sie werden ohne Laufzeitbegrenzung emittiert UND Basispreis= Knock-Out-Barriere.

Somit verhält sich der Optionsschein bezüglich Knock-Out-Barriere wie die Classic Variante und bezüglich Finanzierungskosten wie die Unlimited Turbo- Optionsscheine.

Folge dieser Mischung: Open End Turbos können den höchsten Hebel erzeugen, da dieser durch die Eigenschaften voll ausgeschöpft werden kann (er wird nicht durch ein höher oder tiefer liegenden Knock geschmälert und er kann theoretisch ohne zeitliche Einschränkung weiterlaufen).

https://www.sg-zertifikate.de/knock-out-produkte

Praxisgrundlagen (subjektiv! )

7) Grundvorraussetzungen

Natürlich kann jeder, der Zugang zu einem Broker hat, Derivate handeln. Mittel und längerfristig Gewinn mit Ihnen zu erwirtschaften ist aber so schwierig, dass einige Vorraussetzungen vorher erfüllt sein sollten.

1. Strategie

Nur mithilfe einer Trading Strategie kann die Nutzung von Derivaten zu Gewinnchancen führen. Diese besteht mindestens aus einem festgelegten Ziel und verschiedenen Szenarien nach welchen Long oder Short Derivate gehandelt werden.

2. Marktverständnis (Makro)

Bereitet man sich nicht auf den Markteinfluss vor, wird man häufiger Überraschungen erleben, die bei Derivaten häufig in Totalverlusten enden. Fragen die man sich beispielsweise stellen sollte:

Was bewirken Leitzinserhöhungen?

Was sind weitere Möglichkeiten mit denen die Zentralbank in den Markt eingreifen kann?

Momentane politische Situation?

Emittenten Situation?

Einfluss von Wechselkursen (Währungen)?

Hexensabbat? Wann, wo und was kann passieren?

3. TA Verständnis

Keiner muss in der Lage sein den einbeinigen Gorilla ins Chartbild einzeichnen zu können, aber ich halte es für naiv, vor allem kurzfristig angelegte Derivate zu nutzen ohne ein grundlegendes Verständnis von Unterstützungen, Widerständen und anderen Indikatoren wie TA zu haben. Ohne dieses Wissen Derivate zu nutzen kann maximal als zocken beschrieben werden.

4. Produktverständnis

Viele Situationen die mit Derivaten entstehen können habe ich bis jetzt nicht erklärt. Eigenrecherche ist hier genauso relevant wie bei der Akquisition von Einzelaktien.

5. Risikomanagement

Bevor der erste Trade ausgeführt wird, ist es nicht von Nachteil sowohl für den Take Profit als auch Stop Loss einen Plan zu haben (ja, man kann auch bei Knockout Produkten einen Stop Loss über dem Knockout setzen). So könnt ihr auch nach der Wahl des Optionsscheins das Risiko beeinflussen. Dies, die Auswahl eines Derivats und die Positionsgröße sind die relevantesten Faktoren des Risikomanagement.

Beachtet man einen dieser Faktoren nicht, ist man vermutlich ein Kind der Mauerstraße und wird langfristig entweder spielsüchtig oder alles verlieren. Oder beides. @getquinfuermerchverkauft <3

Wenn ihr Interesse an den Grundlagen von TA, Risikomanagement, einer Tradingstrategie etc habt:

https://www.amazon.de/Trading-mit-Hebelprodukten-Schritten-erfolgreichen/dp/3898798615

Ich bekomme nichts dafür und kenne den Autor auch nicht, mir hat das Buch am Anfang einfach sehr geholfen.

7) Beispiele

Wo also anfangen?

Derivate kann man meist bei den gängigsten Neobrokern, speziellen Tradingbrokern oder CFD Brokern handeln. Am Anfang würde ich noch kein großes Augenmerk darauf legen, um sich ein Grundverständnis zu verschaffen. Grundsätzlich ist die Auswahl bei Trade Republic oder Scalable ausreichend.

Es gibt die Möglichkeit auf manchen Plattformen Demokonten einzurichten, über die das investieren „getestet“ werden kann. Für nur einen Aspekt sinnvoll: um seine Strategie zu überprüfen.

Bezogen auf TA: benutzt man Tradingview Papertrading, kann man seine Strategie unabhängig von der Art des Derivats mit simplen Long und Short Trades testen, bevor man sie umsetzt.

Ansonsten ist die größte Gefahr (bei Derivaten noch mehr als bei Aktienkäufen), dass Emotionen Einfluss auf den Verkauf oder Kauf nehmen können. „Die steigt bestimmt“ ist kein Grund für ein Long Zertifikat, „die Zahlen sind bestimmt schlecht“ ist kein Grund für einen Put- Optionsschein.

Nutzt man die Demo Accounts, kommen die Emotionen nicht wirklich zum Vorschein, da es keine realen Verluste geben kann. Somit verfehlen sie ihren Zweck auf einen richtigen Trade vorzubereiten.

Um die ganze trockene Theorie besser zu verstehen, hier einen Trade in der Praxis der wunderbar aufgegangen ist:

Ansatz:

Zu Beginn des Ukrainekriegs stieg die Rüstungsaktie Hensoldt von 14 auf 28€. Es folgten Wochen hoher Volatilität, plötzlicher Fokus auf Rüstungsaktien.

Am 03.03. lag der Hensoldt Kurs bei 21€, !TA bestätigte die Long Position!

Der Krieg begann gerade erst, Ölpreis im Aufwärtstrend, kaum öffentliche Einschätzungen zur Länge des Krieges. Tage zuvor wurde das 100 Milliarden Paket verkündet; Hensoldt sollte kleine Aufträge bekommen, arbeitet aber gleichzeitig angeblich an einem Projekt mit dem weißen Haus.

Marktkapitalisierung 2 Mrd, eher Nischengeschäft, welches aber von gesteigerten Rüstungsausgaben profitieren würde.

Vermutung: Ölabhängige Aktien werden abgestraft, Rüstung eher konstant/ steigend, sollte die Krise weiter bestehen. Privatanleger würden auf den Rüstungszug aufspringen.

Umsetzung:

Erster Ansatz:

Call- Optionsschein der im Geld liegt, da Dauer des ganzen schwer einzuschätzen -> eher länger ausgelegt

Tatsächliche Ausführung:

Open End Turbo, News zu Rüstungsaktien nahmen am 03.03. immer mehr zu+ Wahrscheinlichkeit für good news/ neue Aufträge/ weiterer Hype der Aktie stieg

Tradegröße:

trade, nur auf News und TA basierend, deswegen 4% Positionsgröße (Im Verhältnis zum Depot) beim Kauf des Derivats (sollte mit vernünftigem Risikomanagement sowieso nie mehr als 6/7% betragen)

Knockout Basiswert:

Derivat so wählen, dass der Knockout etwas unter 5% unter der nächsten Unterstützung liegt= 16,40€, da eine Unterstützung bei 17,50€ die Aktie im Falle einer Verkaufsserie noch halten kann.

(Ich (persönlich) wähle also nicht den Hebel, sondern die Höhe des Knockouts)

Stop Loss:

Bei 17,20€, (fällt der Kurs unter die Unterstützung -> Schadensbegrenzung)

Take Profit:

Am bisherigen Höchstpunkt wird Gewinn mitgenommen (da dann bearishe TA/ Gewinnmitnahmen)

Ergebnis:

Lief länger als geplant, dadurch wurde der Basiswert des Open End Turbos hochgesetzt (siehe Bilder: Long @16.40 -> Long @16.43), aber da der Verlauf bis dahin in Ordnung war und sich die Situation nicht geändert hat-> SL höher gezogen und laufen gelassen.

Am 25.03. verkauft, weil vorher festgelegter Take Profit erreicht wurde. (siehe Bild 3)

Folgeplan:

Steigt der Kurs über 30€ -> neues Bull Chart Signal, evtl. neuer Trade

Sinkt der Kurs wieder -> Bearishe Chartformation, Abkühlung des Trends, evtl. Marktsituation abwarten,

Seitdem ist kein Hensoldt Trade mehr entstanden

Und wie man es nicht machen sollte/ Warum Emotionen gefährlich sind:

Palantir short (siehe Bild; oben Einkaufspreis, unten Verkaufspreis)

Die Vorahnung (Short Begründung) hatte ich hier schon abgegeben: https://app.getquin.com/activity/tzxiDVkAjc

Warum ich es einen Tag später verkauft habe?

DaS FäLlT DoCh NiEmAlS JeTzT nUr WeGeN So EinEr LeItZiNSeRhöHung.

Hätte ich rational gehandelt, wäre es ein netter Gewinn gewesen.

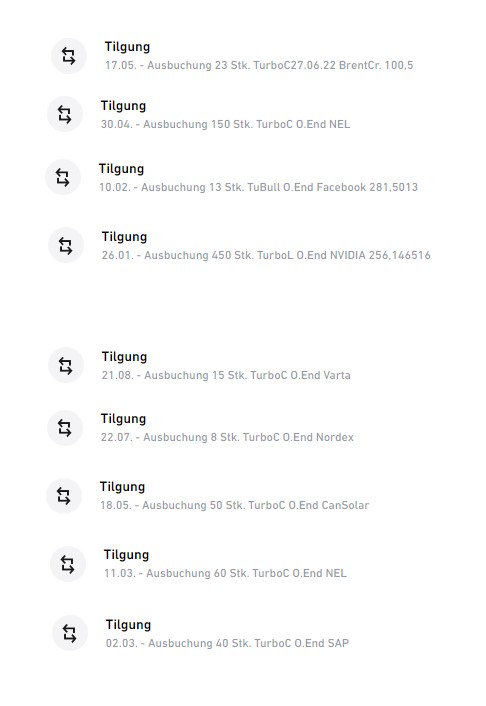

Zum Abschluss diese Romans weise ich für den fleißigen Leser auf das 3. Bild hin. Das sind Knockouts.

#knockoutlove

#learn

#hebel

#zertifikate

#derivate

(PS: gibt es einen Rekord für den längsten Beitrag auf getquin?)

:)

Quellen:

https://docs.google.com/document/d/1aJ9WiPeiHhXtXaOj7Ek8_sdMIdH4c00ONAnPKWgG_4o/edit?usp=sharing