Wir haben mal einen kleinen Urlaub gemacht. Nach all den kühlen skandinavischen Perlen der letzten Wochen brauchten wir etwas Sonne. Wir sind von Skandinavien nach Italien gereist und haben uns nicht nur die Kunst angeschaut, sondern auch einen der fundamentalsten Versorger des Kontinents ausgegraben. Snam IT (ISIN: IT0003153415) ist kein spekulatives Rennboot, sondern ein massiver Tanker, der regulierte Cashflows in Rendite verwandelt. Nach unserem Kurztrip haben wir uns das Unternehmen noch einmal genau nach unseren Formeln angeschaut – hier ist das Ergebnis. $SRG (-2,08 %)

Ausserdem haben wir noch Punkt 11 und 12 in die Analyse ab jetzt aufgenommen, lasst Euch überraschen. Gerne später ein Fazit!

1. Das Unternehmen: Was macht die Snam IT $SRG (-2,08 %)

?

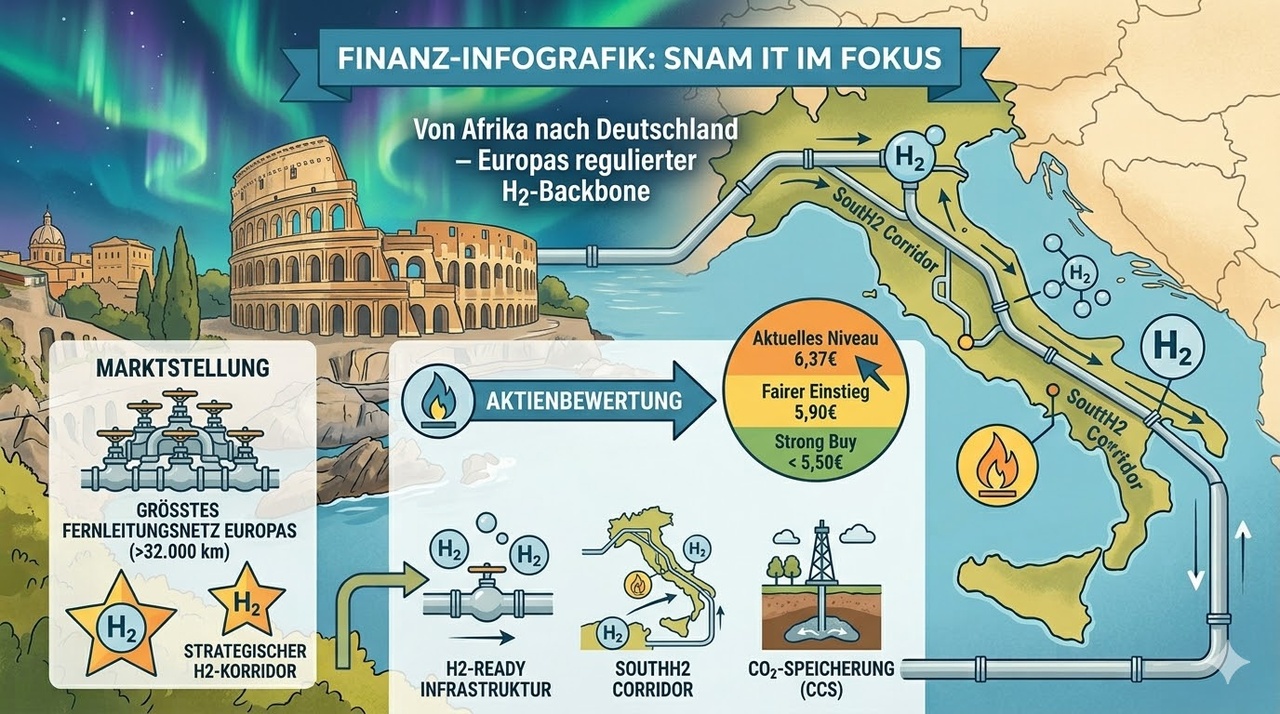

Snam ist nicht einfach nur ein „Gasunternehmen“. Sie sind der größte Fernleitungsnetzbetreiber in Europa. Stell dir Snam als den Besitzer der Autobahnen für Energie vor: Ihnen gehören über 32.000 km Pipelines in Italien und sie kontrollieren fast 20 % der europäischen Gasspeicherkapazität. Ihr neuester Fokus: CO2-Speicherung (CCS) und der SoutH2 Corridor – eine Wasserstoff-Autobahn von Nordafrika nach Deutschland.

2. Marktstellung & Ticker-Check

- Marktstellung: Regulierte Monopolstellung in Italien bei Transport und Speicherung. Sie sind strategisch unverzichtbar für die EU-Energieunabhängigkeit.

- Ticker: Der offizielle Ticker an der Borsa Italiana lautet SRG. In Deutschland oft als SNAM zu finden.

3. Key Figures (Stand: 23. März 2026)

Der Kurs liegt aktuell bei stabilen 6,37 EUR. Die Zahlen aus dem gerade veröffentlichten Geschäftsbericht 2025 sind beeindruckend stabil.

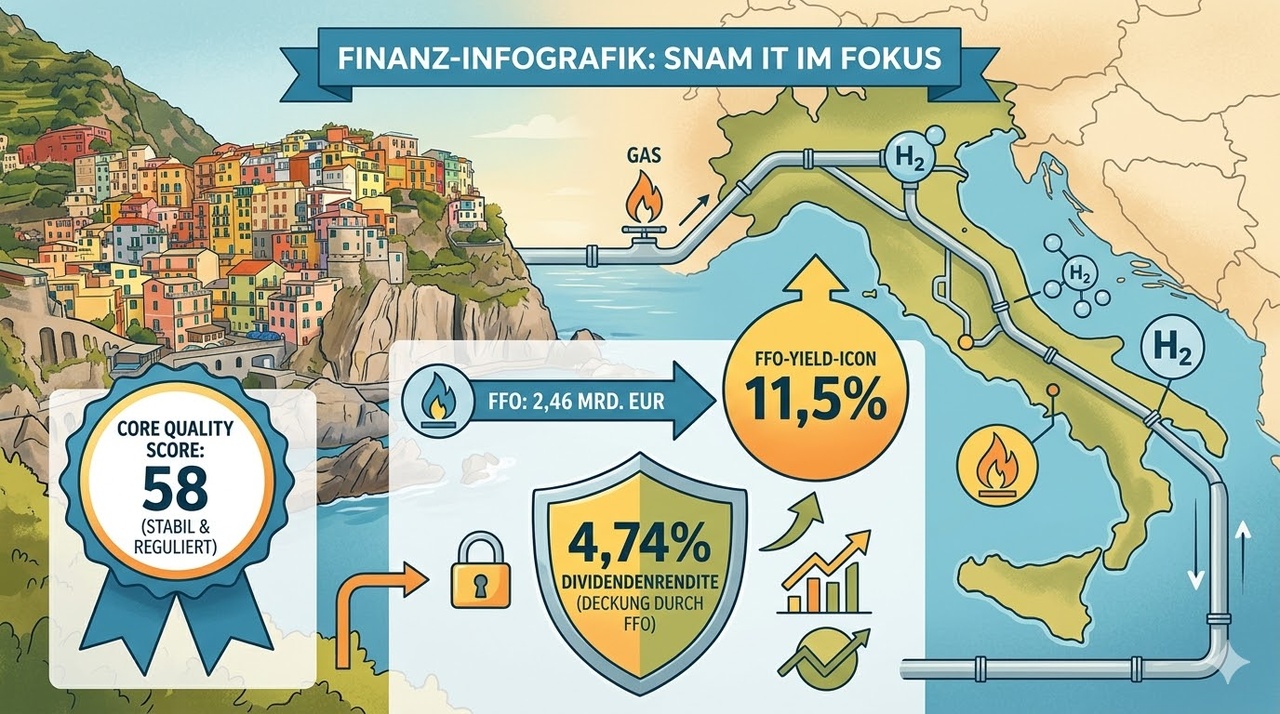

4. Core Quality Formula Check

Dein Filter: Umsatzwachstum (%) + Operative Marge (%) = Score.

- Umsatzwachstum: +8,9 % (auf 3,88 Mrd. EUR)

- Operative Marge (EBIT-Basis): ca. 49,1 %

- Ergebnis: 8,9+49,1=58

- Fazit: Mit 58 Punkten liegt Snam weit über deiner „Sehr Gut“-Schwelle (25). Das ist die Kraft eines regulierten Monopols.

5. Cashflow Quality Formula

- Berechnung: Da Snam massiv CapEx (Investitionen) für den Wasserstoff-Hochlauf tätigt (2,63 Mrd. EUR Net), ist der Free Cashflow (55 Mio. EUR) knapp positiv. Der FFO (Funds From Operations) von 2,46 Mrd. EUR zeigt jedoch die wahre Cash-Generierung.

- FFO-Yield:

11,5% - Fazit: Die Cash-Maschine läuft, wird aber für die Zukunftsinfrastruktur genutzt.

6. Dividend Filter (Income-Core)

- Status: Bestanden.

- Details: 4,74 % Rendite (0,3021 EUR). Die Dividende ist durch den FFO gedeckt. Snam garantiert bis 2030 eine jährliche Steigerung um 4 %. Das ist ein klassischer Income-Anker.

7. Zukunftsaussichten & Wettbewerb

Snam baut das Pipelinesystem für Wasserstoff und CCS um. Der unfaire Vorteil: Die Rohre liegen schon.

- Wettbewerb: Enagas (Spanien) oder Fluxys (Belgien). Snam ist jedoch durch die geografische Lage als Brücke von Afrika (Solar-H2) strategisch besser positioniert.

8. Chart-Analyse & Bargain Hunter's List

Wir sehen eine gesunde Konsolidierung in einer Seitwärtsphase zwischen 6,30 und 6,60 EUR nach der starken Erholung von 2023.

- Strong Buy: < 5,50 EUR (Extreme Sicherheitsmarge).

- Bargain Entry: 5,90 – 6,10 EUR.

- Aktuelles Niveau: Ein fairer Einstieg für langfristige Dividendenjäger (Halten/Nachkaufen).

9. Gewinnmargen & Perspektive

Die operative Marge von knapp 50 % ist phänomenal und durch die regulierten Tarife gesichert. Snam ist der Inbegriff von Stabilität.

10. Zukunftsfähigkeit & Risiko

Snam ist die „Versicherung“ im Depot. Die Zukunftsfähigkeit ist durch den Umbau auf Wasserstoff gesichert. Das Hauptrisiko ist die hohe Verschuldung (Net Debt 17,5 Mrd. EUR), die aber durch die gesicherten RAB (Regulated Asset Base) gedeckt ist.

11. Was sagt der CEO? (Die neuesten Nachrichten)

Bei Snam gab es vor Kurzem einen wichtigen Wechsel am Steuer: Seit Mai 2025 ist Agostino Scornajenchi der neue CEO (er übernahm von Stefano Venier). Und Scornajenchi fackelt nicht lange.

Erst vor wenigen Tagen (Mitte März 2026) hat er den neuen Strategieplan 2026–2030 vorgestellt und die Jahreszahlen für 2025 präsentiert, die sogar über den eigenen Prognosen lagen.

- Seine Kern-Nachricht:

„Wir investieren bis 2030 rund 14 Milliarden Euro, um ein zunehmend integriertes, sicheres und wettbewerbsfähiges italienisches und europäisches Energiesystem zu schaffen.“ * Der Fokus: Er spricht von einer „Energy Integration Phase“. Es geht nicht mehr nur um Gas, sondern darum, das Netz fit für Wasserstoff, Biomethan und CO2-Speicherung (CCS) zu machen. Das Management strahlt absolute Zuversicht aus, was die Stabilität der künftigen Cashflows angeht.

12. Analysten-Konsens: Wie sehen die Profis den Titel?

Snam wird von der Wall Street und den europäischen Häusern als klassischer „Witwen-und-Waisen-Papier“-Anker gesehen, aber mit neuem Momentum durch den Wasserstoff-Umbau.

- Durchschnittliches Kursziel: Der breite Konsens (aus ca. 19 Analysten) liegt bei ~6,05 bis 6,10 EUR, was ein „Hold/Neutral“-Rating impliziert, da die Aktie aktuell schon gut gelaufen ist.

- Die Bullen: Es gibt jedoch frischen Wind. Goldman Sachs hat die Aktie im Februar 2026 auf „Buy“ hochgestuft mit einem Kursziel von 6,90 EUR. Sie begründen das genau mit dem neuen 14-Milliarden-Investitionsplan und sehen Snam mit einem KGV-Abschlag von 20 % im Vergleich zu direkten Konkurrenten (wie Terna) als unterbewertet an. Deutsche Bank ist sogar noch optimistischer und sieht das Ziel bei 7,20 EUR.

- Fazit der Profis: Ein grundsolider Dividendenwert, der durch die anziehenden Infrastruktur-Investitionen in Europa jetzt eine leichte Wachstumsphantasie dazubekommt.

Mein Fazit & Zukunftsfähigkeit (Das Gesamtbild)

Snam $SRG (-2,08 %) ist der Beweis dafür, dass auch die alten Dinosaurier der Fossil-Ära überleben können, wenn sie die Infrastruktur besitzen, auf die alle angewiesen sind. Für ein Depot, das einen Gegenpol zu volatilen Wachstums- oder Tech-Aktien sucht, ist dieser Titel Gold wert. Die Dividende ist durch die regulierten Netzentgelte des italienischen Staates fast in Stein gemeißelt, und der neue CEO treibt die Transformation zum H2-Backbone aggressiv, aber profitabel voran. Wenn du den Euro-Raum abdecken und gleichzeitig ruhig schlafen willst, ist Snam IT ein absoluter No-Brainer für die Watchlist.

Damit haben wir unseren kleinen Italien-Ausflug erfolgreich beendet und einen weiteren Baustein für deine AOK-Bibliothek gegossen. Es tut gut, zwischen den ganzen nordischen Tech- und Finanzwerten auch mal handfeste, physische Infrastruktur im Depot-Blickfeld zu haben.

@Dividendenopi

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@Multibagger

@schlimmschlimm

@Klein-Anleger

@TradingHase

@Simpson

@NichtRelevant

@Abyss

@SAUgut777 und gerne auch alle anderen :)