Hallo zusammen,

da heute frische Quartalszahlen auf den Tisch gekommen sind, habe ich die Gelegenheit genutzt und das Fundament auf unserer Side A (Dividende/Substanz) mit einem Nachkauf weiter ausgebaut. Der Monatszahler aus Schweden läuft :)

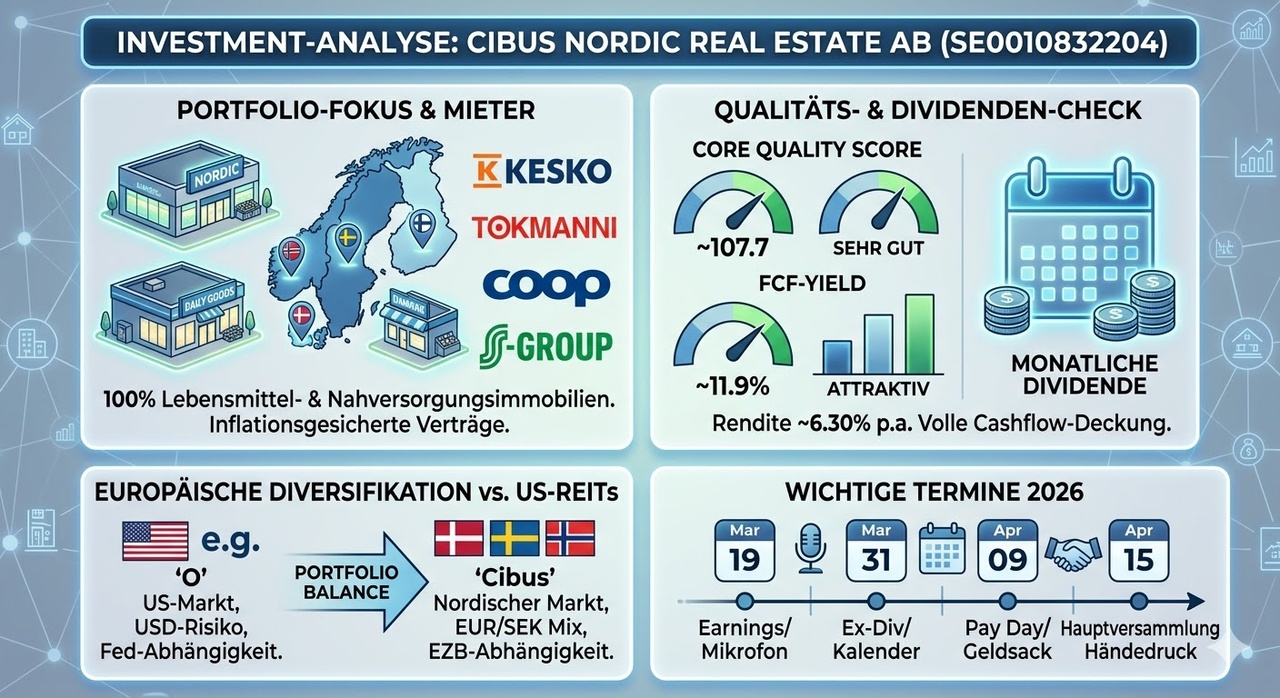

Das operative Geschäft mit skandinavischen Supermarkt-Immobilien (Mieter wie Kesko, ICA, Coop) läuft wie ein Schweizer Uhrwerk. Hier ist der unbestechliche Check der nackten Zahlen im Q2-Report, umgerechnet in Euro:

https://www.cibusrealestate.com/investors/financial-reports/

1. Core Quality Formula (Umsatzwachstum + Marge)

- Umsatzwachstum: Die Mieteinnahmen stiegen im Q2 auf 46,2 Mio. EUR (Vorjahr: 41,3 Mio. EUR). Das ist ein zweistelliges Plus von 11,8 %, primär getrieben durch die fast vollständig an die Inflation gekoppelten Mietverträge.

- Operative Marge (Överskottsgrad): Liegt im Q2 bei phänomenalen 97,6 % (Driftnetto von 45,1 Mio. EUR).

- Core Quality Score: 11,8 % + 97,6 % = 109,4 (Unser Ziel liegt bei > 25 für Top-Qualität. Der Wert wird hier regelrecht pulverisiert).

2. Cashflow & Dividenden-Check (Das wichtigste Kriterium)

Bei einer Dividendenaktie mit monatlicher Ausschüttung ist die alles entscheidende Frage: Wird die Dividende aus der Substanz/auf Pump bezahlt oder sauber verdient?

- Operativer Cashflow (H1/2026):

73,2 Mio. EUR. - Investitionskosten (CapEx im Bestand): Lediglich 8,4 Mio. EUR.

- Free Cashflow (FCF) im ersten Halbjahr:

64,8 Mio. EUR. - Ausgezahlte Dividende (H1/2026):

36,9 Mio. EUR. - Fazit: Der freie Cashflow deckt die Dividende extrem komfortabel ab. Die Ausschüttung von 0,90 EUR pro Jahr (entspricht beim aktuellen Kurs einer sauberen Rendite von knapp 7,0 %) ist absolut krisenfest und organisch verdient.

3. Substanzwert (KBV) & Bewertung

- Innerschwebender Buchwert (EPRA NRV):

13,00 EUR pro Aktie (Vorjahr: 12,80 EUR). - Bei unserem Kaufkurs von ca. 12,87 EUR (96 DKK) kaufen wir das Portfolio also mit einem leichten Abschlag zum fairen Substanzwert der Immobilien (KBV von 0,99).

- Das prognostizierte KGV für 2026 liegt bei sehr günstigen 12,7x.

4. Schuldencheck (Zinswende gemeistert?)

- Belåningsgrad (Nettoschuld/Immobilienwert): Steht stabil bei 59,1 % – genau in der gesunden Management-Zielzone von 55 % bis 65 %.

- Zinsabsicherung: Gewaltige 96 % aller Schulden sind langfristig über Swaps und Zins-Caps abgesichert. Der durchschnittliche Zinssatz liegt konstant bei sehr gut handhabbaren 4,0 %. Die Zinsdeckung (Räntetäckningsgrad) liegt bei sicheren 2,4x.

Gesamtfazit:

Keine faulen Kompromisse, kein Zins-Kartenhaus. Cibus liefert einen operativ exzellenten Bericht ab, wächst zweistellig beim Umsatz und verdient seine Dividende spielend aus dem freien Cashflow. Ein erstklassiger, defensiver Cash-Generator für das Fundament.