Hallo zusammen!

Mein treuer KI-Assistent "Mister Prompt" und ich waren virtuell in den Tiefen der skandinavischen Wälder unterwegs um tolle Unternehmen zu finden und haben in Schweden ein Beispiel für Skandinavisches Investment gefunden.

Mein treuer KI-Assistent "Mister Prompt" hat mir das absolute Schmankerl vorgestellt, das hier im Forum noch völlig jungfräulich ist – es gibt noch keinen einzigen Post dazu! Er hat mir die Aktie so schmackhaft gemacht, dass ich direkt heute zugeschlagen und investiert habe.

Da wir oft stark US-lastig unterwegs sind, wenn es um REITs geht, möchte ich euch heute Cibus Nordic Real Estate

$CIBUS (+0,37 %) im Detail vorstellen. Ein echter Monatszahler aus Skandinavien mit vernünftiger Dividende und fairem Preis!

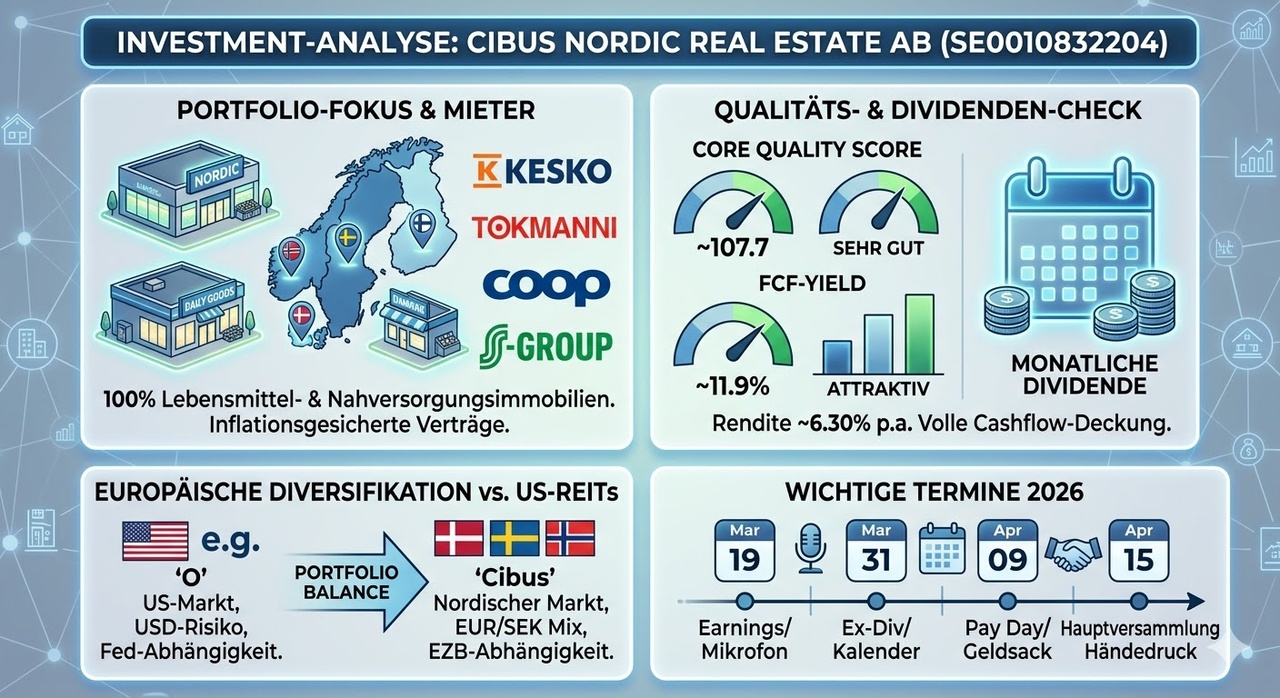

🏢 Wer ist Cibus Nordic und wer sind die Kunden?

Cibus Nordic Real Estate AB ist eine schwedische Immobilienholding, die sich auf ein absolut krisensicheres Segment spezialisiert hat: Supermärkte und Lebensmittelgeschäfte. Gegessen wird immer!

Die Immobilien liegen in den nordischen Ländern (Schweden, Finnland, Norwegen, Dänemark). Zu den Ankermietern zählen die größten und bonitätsstärksten Supermarktketten Skandinaviens, darunter Kesko, Tokmanni, Coop und die S-Group. Das bedeutet: Fast 100 % der Mieteinnahmen kommen aus dem Lebensmittel-Einzelhandel. Im Gegensatz zu anfälligen Büro- oder Fashion-Retail-Immobilien ist dieses Geschäftsmodell extrem widerstandsfähig gegenüber wirtschaftlichen Schwankungen.

📊 Das Bewertungs-Dashboard (Stand: 13. März 2026)

Der aktuelle Kurs liegt bei ca. 145 SEK bei einer Marktkapitalisierung von etwa 1,16 Mrd. EUR. Hier der schnelle Blick auf die wichtigsten Metriken für unsere Analyse:

============================================================

📉 AKTUELLE BEWERTUNGSKENNZAHLEN

============================================================

▶ KGV (Price-Earnings Ratio) : 12,55

▶ KCV (Price-Cashflow Ratio) : 8,29

▶ KUV (Price-Sales Ratio) : 5,96

▶ KBV (Price-Book Value Ratio) : 1,09

▶ Dividendenrendite : ~ 7 %

============================================================

🔬 Der Qualitäts- und Formel-Check

Um zu sehen, ob das Fundament wirklich stark ist oder hier nur Bilanzkosmetik betrieben wird, lassen wir Cibus durch unsere strengen Qualitätsfilter laufen:

1. Core Quality Formel (Umsatzwachstum + operative Marge = Score)

- Wachstum & Marge: Das TTM-Umsatzwachstum liegt bei bärenstarken 32,9 %. Die operative Marge ist mit rund 74,8 % (typisch für starke Immobilienhalter) gigantisch.

- Die Mieteinnahmen sind laut Jahresbericht 2025 um fantastische 36 % gestiegen (auf 166,7 Mio. EUR).

- Ergebnis: Ein Score von 107,7.

- Fazit: Der Daumenregel nach ist alles > 25 "sehr gut". Cibus wächst qualitativ enorm und spielt in einer eigenen Liga fernab von substanzlosen "Story Stocks".

[ CORE QUALITY SCORE METER ]

< 15 (Schwach) | 15-25 (Solide) | > 25 (Sehr gut)

---------------------------------------------------

⭐⭐⭐ 107,7 !

2. Cashflow Quality Formel (FCF-Yield = Free Cashflow / Market Cap)

- FCF-Yield: Die Free-Cashflow-Rendite liegt bei aktuell rund 11,9 %.

- Fazit: Ab 8 % sprechen wir von "sehr attraktiv". Cibus erweist sich hier als echte Cash-Maschine.

- Cibus hat in den letzten 12 Monaten ca. 128,5 Mio. EUR Free Cashflow erwirtschaftet.

3. Dividenden Filter (Income-Core)

- Prüfung: Mindestrendite >= 3,5 % und volle Deckung durch den Cashflow (keine Pseudodividende auf Pump).

- Ergebnis: Mit ca. 7 % Rendite ist das Minimalziel locker erreicht. Die Payout-Ratio auf den Cashflow liegt bei konservativen ~57 %. Die Dividende wird problemlos vom echten Mittelzufluss getragen.

- Beim heutigen Kurs von 145,35 SEK (umgerechnet ca. 12,75 EUR) entspricht das einer Dividendenrendite von starken 7,0 % p.a.

- Ausschüttungssumme: Bei rund 82 Millionen Aktien kosten die 0,90 EUR Dividende das Unternehmen etwa 73,8 Mio. EUR.

Wichtige Besonderheit: Obwohl Cibus an der schwedischen Börse in SEK gehandelt wird, schütten sie die Dividende in Euro (EUR) aus! Das erspart Währungs-Umrechnungsgebühren bei der Ausschüttung.

4. Die harte Ausschlussregel

Keine stagnierenden Umsätze, Marge ist dauerhaft über 5 %, Dividende ist cashflow-gedeckt und die nüchternen Zahlen untermauern das Geschäftsmodell. Die Aktie passiert unsere Filterung absolut fehlerfrei.

Andere Fakten:

- Vermietungsquote (Economic Occupancy Rate): Cibus meldet zum Jahresende 2025 eine extrem starke Auslastung von 95,7 %.

- Mieterstruktur: 95 % der Immobilien haben große Lebensmittelhändler als Ankermieter.

- Zinsen: Der durchschnittliche Zinssatz für ihr Fremdkapital liegt nach den jüngsten Refinanzierungen bei unter 4 % (3,9 %).

🆚 Vergleich zu US-REITs (Der Realty Income Effekt)

Warum Cibus kaufen, wenn man auch Realty Income (O) oder Agree Realty (ADC) im Depot hat?

Die Antwort lautet: Diversifikation der Abhängigkeiten. Wer ausschließlich amerikanische REITs hält, hängt komplett am Zinszyklus der US-Notenbank (Fed), der Gesundheit des US-Gewerbeimmobilienmarktes und dem US-Dollar.

Cibus bringt den geliebten Charme der monatlichen Dividende in unser Portfolio, diversifiziert uns aber in den robusten skandinavischen Markt. Man entkoppelt sich von den US-Makrozyklen und setzt stattdessen auf das Umfeld der EZB und Riksbank. Ein hervorragender europäischer Satellit für das Income-Portfolio!

📅 Wichtige anstehende Termine

Wer sich direkt positionieren will, sollte die Termine der nächsten Wochen im Auge behalten:

- 19. März 2026: Veröffentlichung des nächsten Earnings-Berichts.

- 30./31. März 2026: Nächster Ex-Dividenden-Tag für die anstehende Monatsausschüttung.

- 09./10. April 2026: Zahltag (Pay Date) der Dividende.

- 15. April 2026: Die ordentliche Hauptversammlung (AGM) in Stockholm. Hier wird traditionell auch der genaue Ausschüttungsplan für die monatlichen Tranchen der kommenden 12 Monate formell abgenickt.

⚖️ Chancen und Risiken

Chancen:

- Zinssenkungs-Profiteur: Immobilienaktien litten in den letzten Jahren unter dem Zinsumfeld. Wenn die Zinsen in Europa weiter sinken, wird sich der innere Wert des Portfolios (NAV) voraussichtlich weiter positiv entwickeln.

- Inflationsschutz: Verträge mit Supermarktketten sind in Skandinavien in der Regel an die Inflation (VPI) gekoppelt. Steigen die Preise, steigen auch die Mieteinnahmen fast mechanisch mit an.

Risiken:

- Refinanzierungsrisiko: Wie alle Real-Estate-Werte arbeitet Cibus mit Fremdkapital (Debt/Equity liegt bei ca. 155 %). Das Zinsumfeld muss bei künftigen Anschlussfinanzierungen stets beobachtet werden.

- Währungsrisiko: Das Unternehmen bilanziert und notiert primär in Schwedischen Kronen (SEK). Die Immobilien stehen und erwirtschaften Mieten aber teils im Euro-Raum (Finnland) sowie in Dänemark (DKK) und Norwegen (NOK). Das führt unweigerlich zu Währungsschwankungen in der Bilanz.

Mein Fazit: Ein fundamental starker, grundsolider Baustein, um sein monatliches Cashflow-Portfolio zu europäisieren. Zu den aktuellen Preisen eine wunderbare Gelegenheit mit Substanz!

Ich bin gespannt auf eure Meinungen. Hat jemand die Aktie vielleicht schon länger auf der Watchlist oder gar im Depot?

Beste Grüße und Happy Investing! 📈

@Dividendenopi

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@Multibagger