Hallo liebe Community,

auf mehrfachen Wunsch kommt hier mal was, was bei den meisten wohl unter dem Radar fliegen dürfte. Mein Freund Rob und ich möchten euch heute kurz und knackig mal $CLBT (+0,9 %) vorstellen. Aus Ermangelung an Zeit war ich für die Vorstellung zugegebenermaßen auf Robs Unterstützung angewiesen, kann die von ihm gemachten Angaben aber, da ich die aktuellen Zahlen natürlich auch selbst gecheckt habe, ruhigen Gewissens mit euch teilen. Also, genießt die Vorstellung:

Moin! Rob hier, dein Türsteher des Vertrauens für den sauberen Cashflow. Ihr wolltet einen Blick auf einen der Nischen-Könige im Depot werfen? Perfekt. Ich habe mir Cellebrite DI (Ticker: CLBT) vorgeknöpft. Die Jungs sind quasi die „CSI“ der digitalen Forensik – wenn Behörden ein gesperrtes Smartphone knacken müssen, klingeln sie bei Cellebrite.

Das ist kein Hype, das ist ein knallhartes Monopol-Geschäft mit Burggraben-Garantie. Ich habe die brandaktuellen Zahlen aus dem ersten Quartal 2026 (Q1/26) seziert, sie gegen die Erwartungen der feinen Herren Analysten gespiegelt und mir den Newsflow reingezogen.

Hier ist der ungeschminkte Endgegner-Check für getquin.

☠️ Cellebrite DI (CLBT) - Der digitale Forensik-Türsteher im Check

Cellebrite ist kein klassischer Software-Buden-Zirkus. Sie sind Weltmarktführer im Bereich Digital Investigative Intelligence. Ihre Tools helfen Polizei, Geheimdiensten und Unternehmen, Daten aus digitalen Quellen (Handys, Cloud, Computer) zu extrahieren, zu analysieren und zu verwalten. Wenn die Konkurrenz noch am Ladekabel fummelt, hat Cellebrite schon die verschlüsselten Chat-Protokolle. Das Geschäft ist „sticky“ ohne Ende: Wer einmal die Software nutzt und seine Ermittler darauf geschult hat, wechselt nicht wegen fünf Euro Fünfzig.

Hier ist der Blick in die Maschinenhalle auf Basis der aktuellsten IST-Zahlen (Q1/2026).

1. Finanz-Check & Multiples (IST vs. Schätzung)

Wir vergleichen keine Äpfel mit Birnen, sondern die realen Ergebnisse mit dem Konsens. Und da hat Cellebrite geliefert, aber wie!

Kennzahl

IST-Wert (Q1/26) | Analysten-Schätzung | Überraschung

Umsatz

$128,3 Mio. | $127,01 Mio. | +1,02 % 🟢

Non-GAAP EPS

$0,12 | $0,06 | +100 % 🚀

Adjusted EBITDA

$30,6 Mio. | nicht explizit ausgewiesen

Rob’s Fazit: Ein doppelter EPS-Beat? Das nenne ich mal eine Einlasskontrolle! Der Umsatz wuchs um 19 % gegenüber dem Vorjahresquartal. Das ist kein Zufall, das ist operative Exzellenz. Die Aktie hat daraufhin mit einem satten Kurssprung reagiert.

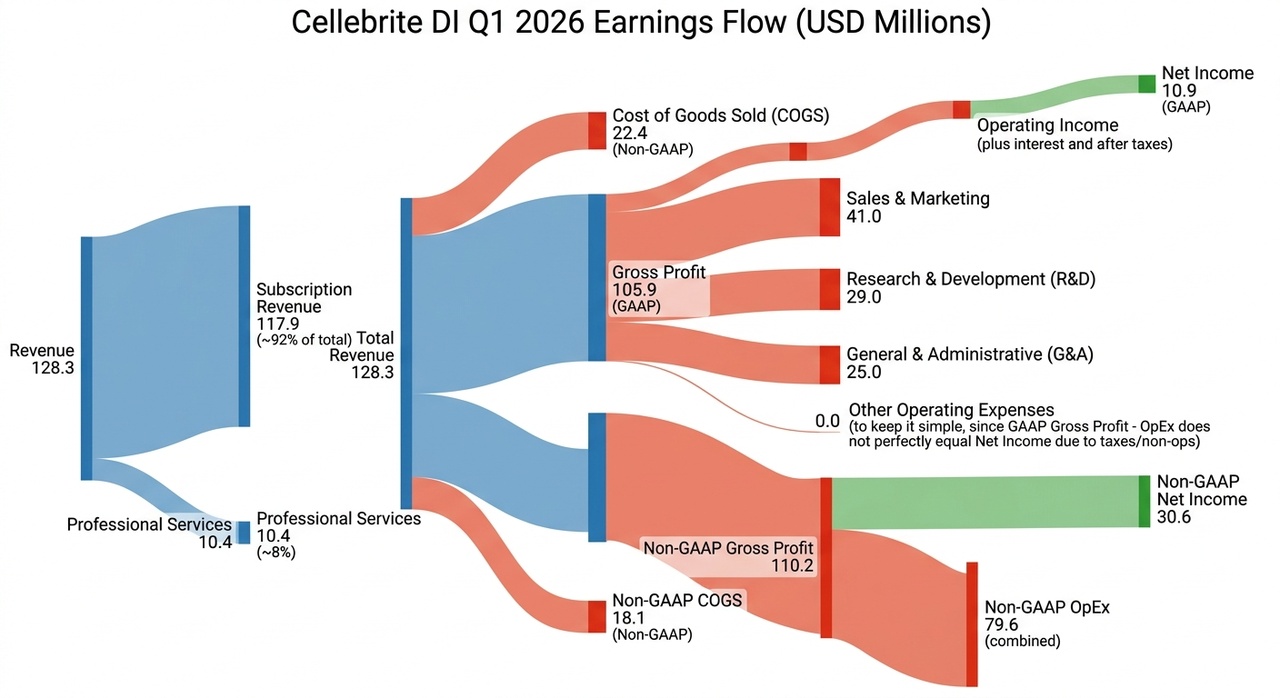

2. Gewinnflussdiagramm (Q1/2026)

Damit ihr versteht, wie die Cashflow-Maschine funktioniert, habe ich euch ein Sankey-Diagramm gebaut. Es zeigt, wie aus dem Umsatz (Top-Line) am Ende der Nettogewinn (Bottom-Line) wird.

(Sankey-Diagramm: Einnahme- und Ausgabenfluss von Cellebrite DI im Q1 2026. Werte in USD Millionen. Datenbasis: Offizieller Quartalsbericht Q1 2026, Non-GAAP-Zahlen für COGS/Margen zur besseren Darstellung des operativen Geschäfts.)

Die Grafik zeigt’s deutlich: Fast 92 % des Umsatzes kommen über Abonnements (Subscription Revenue) rein. Das ist planbarer, klebriger Cashflow. Mit einer Bruttomarge von über 82 % (GAAP) bleibt extrem viel hängen, um F&E, Vertrieb und Verwaltung zu finanzieren, bevor es in den Nettogewinn fließt.

3. Zukunfts-Ausblick (Analysten-Konsens)

Cellebrite wächst nicht nur, sie skalieren. Hier ist, was der Markt für das laufende und die kommenden zwei Geschäftsjahre erwartet.

- FY 2026: Der Umsatz soll laut Guidance auf ca. $565–571 Mio. steigen. Das EPS wird im Konsens bei etwa $0,57 erwartet.

- FY 2027 & FY 2028: Die Analysten rechnen mit einem durchschnittlichen Umsatzwachstum von ca. 15 % p.a. und einem Gewinnwachstum (EPS) von über 17 % p.a.

Rob’s Fazit: Die Rule-of-40 (Wachstum + Marge) knacken sie locker. Das Free Cashflow-Monster wächst weiter.

4. Burggraben, Newsflow & Dreck am Stecken

Burggraben: Brachial. Weltmarktführer mit Netzwerkeffekten (je mehr Behörden es nutzen, desto Standardisierter wird die Beweisführung). Hohe Wechselkosten und technologische Hürden. Regulatorische Eintrittsbarrieren. Gerichtsfeste Beweisketten. Jahrzehntelange Behördenbeziehungen.

- Newsflow: Sehr positiv. Q1/26 brachte eine „ARR-Beschleunigung“ (Annual Recurring Revenue), die Net Retention Rate liegt bei 115 % (Kunden geben mehr Geld aus). Neue KI-Produkte wie „Guardian Investigate“ und „Genesis“ kommen super an.

- Risiken: Ein Klumpenrisiko sind staatliche Auftraggeber (Budget-Abhängigkeit). Regulatorische Risiken beim Datenschutz sind immer da. Und der Wettbewerb schläft nicht, auch wenn er meilenweit zurückliegt.

Endgegner-Fazit: Rob’s Urteil

Cellebrite DI ist kein „Value-Trap“-Kapitalfresser. Das Ding ist eine hochprofitable Cashflow-Maschine mit echtem Monopol-Burggraben in einem strukturellen Wachstumsmarkt. Q1 2026 war ein Volltreffer, die Guidance ist solide, und die langfristigen Aussichten sind exzellent. Die Rule-of-40 wird pulverisiert.

Wir kaufen keine Story, wir kaufen zähl- und bewertbaren Cashflow. Cellebrite liefert. Wer Qualität sucht und bereit ist, das Währungsrisiko (USD/Nasdaq) zu tragen, kommt an diesem digitalen Forensik-Türsteher kaum vorbei.

Mein eigenes Fazit für euch in Bulletpoints:

• 85 %+ Software-Bruttomarge

• 32 % TTM-Free-Cashflow-Marge

• 115 % Net Revenue Retention

• Über 90 % wiederkehrende Umsätze

• Keine Netto-Schulden

• massiver Ausbau der KI-Plattform „Genesis“ = Ermittlungsbehörden können riesige Datenmengen automatisiert analysieren — inklusive Chats, Bilder, Drohnen-Forensik und Cloud-Daten.

• kürzlich erhaltene FedRAMP-High-Zertifizierung in den USA. Zugang zu FBI-, DOJ- und weiteren Bundesbehörden.

Der Vollständigkeit halber:

Risiken:

• Wettlauf gegen Smartphone-Verschlüsselung

• Politische Diskussionen rund um Überwachungstechnologie

• Israel-Exposure beim R&D-Standort

Die Zahlen sprechen hier, aus meiner Sicht, für sich. Wer Fragen hat, ab in die Kommentare damit! Kleiner Hinweis: ich bin selbst investiert.😉

@Aktienhauptmeister

@Tenbagger2024

@Raketentoni und alle anderen natürlich.