Liebe ETF Freunde,

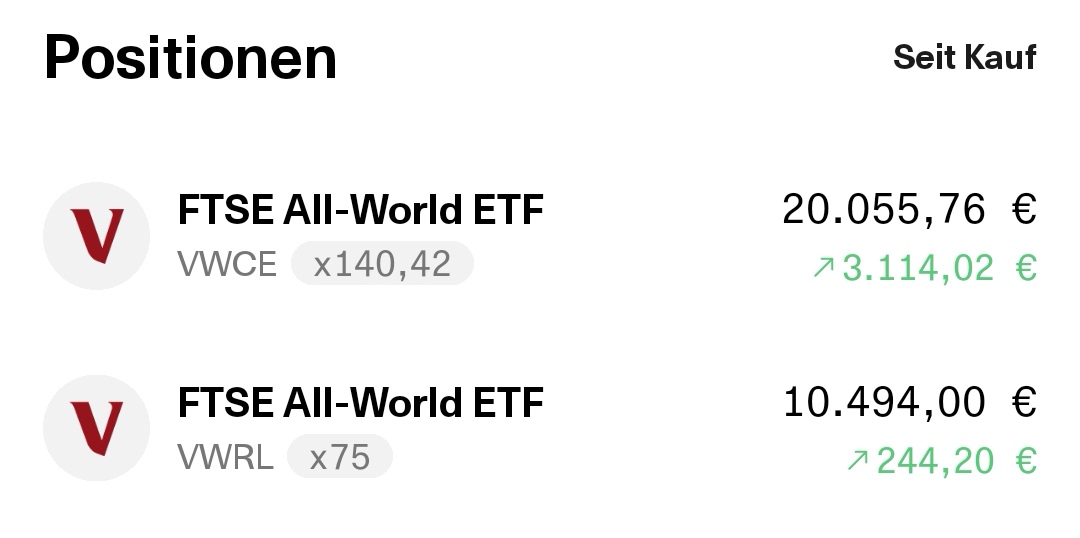

ich bräuchte eure Experten Meinung. Zunächst hatte ich angefangen den $VWCE (-0,16 %) zu besparen und dachte eine thesaurierende Variante ist am einfachsten. Nun habe ich aber schon öfter Gegenstimmen gehört und hatte auch etwas Cash in den $VWRL (+0,17 %) gesteckt. Kurz zu mir: ich bin 37 und habe daher noch Zeit bis zur Rente, beschäftige mich ohnehin viel mit meinem Depot und hätte daher auch kein Problem damit Dividenden bei der auszahlenden Variante selbstständig zu reinvestieren.

Pro / Contra? Bitte keine anderen Vorschläge. Einer von beiden soll auf jeden Fall bleiben und als private Altersvorsorge dienen. Der $VWCE (-0,16 %) hat bei mir den deutlich beseren Einstiegspreis. Mein Freistellungsauftrag ist auch schon mehr als ausgeschöpft. Man könnte den jeweils anderen also vielleicht auch stehen lassen und nur nicht weiter besparen? Bin über jeden Tipp von Euch dankbar.

Besten Dank 🤗