Nach heftigen Verlusten meldet sich Nemetschek eindrucksvoll zurück. Start einer nachhaltigen Erholung? Wie ist die Übernahme von HCSS zu werten?

Das steckt hinter Nemetschek

Nemetschek zählt zu den weltweit bedeutenden Anbietern von Software für die Bau- und Immobilienbranche. Rund sechs Millionen Nutzer weltweit arbeiten täglich mit Lösungen aus dem Portfolio der 16 Marken des Unternehmens.

Das Geschäftsmodell folgt einer bestechenden Logik: Wer ein Gebäude plant, baut oder betreibt, braucht Software. Und Nemetschek liefert sie für jeden dieser Schritte. Das Unternehmen gliedert sich in die vier Segmente Design, Build, Manage und Media.

Im Segment Design dreht sich alles um Planung und Architektur. Hier bietet Nemetschek Software unter den Marken Allplan, Graphisoft und dRofus an — insbesondere im Bereich Building Information Modeling (BIM), mit dem Architekten, Ingenieure und Planungsbüros Gebäude dreidimensional modellieren und koordinieren.

Auf den Bereich entfielen im letzten Geschäftsjahr 45 % des Konzerngeschäfts.

Im Segment Build (Build & Construct) geht es um die Bauausführung selbst. Die Lösungen unterstützen Bauunternehmen bei der Projektabwicklung, der Zusammenarbeit auf der Baustelle, dem Dokumentenmanagement sowie mobilen und cloudbasierten Anwendungen.

Die Marke Bluebeam ist hier das Aushängeschild — ein kollaboratives Werkzeug, das auf Baustellen weltweit verwendet wird, um Pläne zu prüfen, zu kommentieren und freizugeben.

Auf den Bereich entfiel im letzten Geschäftsjahr 40 % des Konzerngeschäfts.

Weitere 10 % werden im Media-Segment und 4 % im Bereich Manage erzielt. Durch die Übernahme von HCSS wird der Umsatz im Segment Build jedoch um etwa die Hälfte steigen, wodurch das Gewicht der beiden kleinsten Konzernbereiche weiter sinkt.

Die Bereiche Design und Build machen den Großteil des Konzerngeschäft aus.

Übernahme von HCSS durchgerechnet

Die Übernahme von HCSS war zuletzt das beherrschende Thema. Die Bewertung von HCSS könnte auf den ersten Blick überzogen wirken, doch im Endeffekt legt Nemetschek vergleichsweise wenig Geld auf den Tisch.

Nemetschek übernimmt die Schulden von HCSS in Höhe von 450 Mio. Euro und bekommt dafür eine neue Tochter, die in das Segment Build & Construct eingegliedert wird. Im Gegenzug steigt der bisherige Eigentümer, Thoma Bravo, bei Nemetschek ein und erhält 28 % am Segment Build & Construct.

Der Bereich Build & Construct der Nemetschek Group und HCSS weist vergleichbare und attraktive Wachstums- und Profitabilitätsprofile auf.

Das Segment Build & Construct von Nemetschek hat letztes Jahr einen Umsatz von 476 Mio. Euro erzielt und HCSS 215 Mio. USD.

Setzt man den Umsatz ins Verhältnis, entspricht das exakt der Aufteilung des Deals in Höhe von 72 % und 28 %.

Der Deal ist für beide Seiten fair. Für Nemetschek und die neue Tochter ergeben sich dadurch neue Wachstumspfade, Zugang zu neuen Kunden und vieles mehr.

Ausblick und Bewertung

Das Update zum ersten Quartal des laufenden Geschäftsjahres wird voraussichtlich am 30. April vorgelegt. Dann werden wir sicher wissen, ob sich die positiven Trends fortgesetzt haben, was jedoch anzunehmen ist.

Im letzten Geschäftsjahr konnte der Umsatz um 23 % auf 1,19 Mrd. Euro gesteigert werden. Nahezu das gesamte Geschäft basiert inzwischen auf wiederkehrenden Einnahmen und ist entsprechend gut planbar.

Gleichzeitig hat sich die Profitabilität verbessert, die EBIT-Marge ist von 23,5 % auf 25 % gestiegen.

Der Gewinn kletterte um 25 % auf 217,2 Mio. Euro, respektive von 1,52 auf 1,88 Euro je Aktie.

Der freie Cashflow konnte um 33 % auf 389,5 Mio. Euro gesteigert werden.

Die Nettoverschuldung wurde von 294,6 auf 107,5 Mio. Euro reduziert. Nemetschek war vor der Übernahme von HCSS nahezu schuldenfrei und dürfte sich den Deal daher wohl problemlos leisten können.

Vor dem Zukauf wurde für 2026 ein Umsatzwachstum um 14 – 15 % und ein Anstieg der EBITDA-Marge von 31,2 % auf 32 bis 33 % in Aussicht gestellt.

Dazu passen die Konsensschätzungen, die für 2026 einen Gewinnsprung um 24 % auf 2,32 Euro je Aktie vorsehen.

Nemetschek kommt demnach auf ein KGVe von 28,4. Im langjährigen Durchschnitt lag das KGV bei über 40. Dasselbe gilt für die letzten Jahre

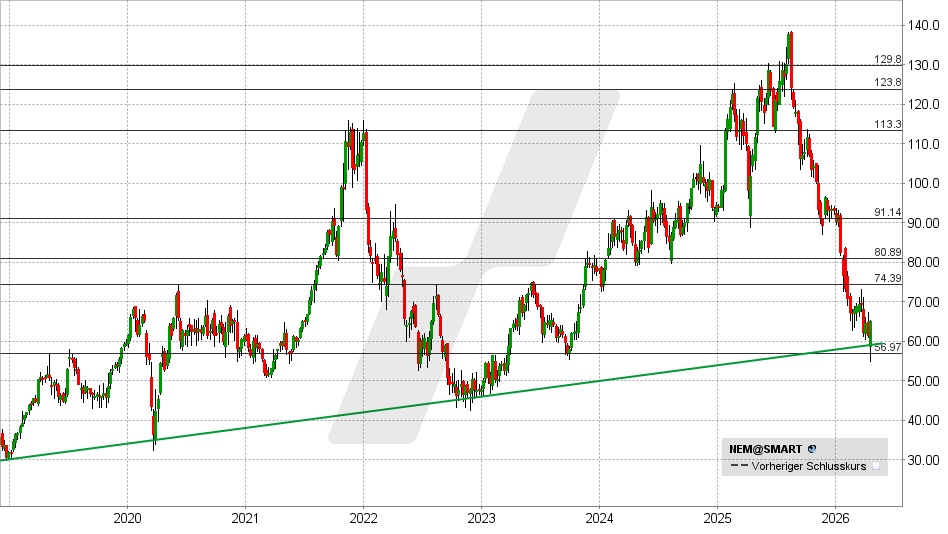

Nemetschek Aktie: Chart vom 17.04.2026, Kurs: 66,50 EUR – Kürzel: NEM | Quelle: TWS

Nemetschek hat deutliche Kursverluste verzeichnet und die Hälfte an Wert verloren. Doch übergeordnet ist das Chartbild weiterhin bullisch, denn der langjährige Aufwärtstrend ist intakt.

Gelingt jetzt ein nachhaltiger Anstieg über 66 Euro, könnte das eine Erholung in Richtung 70 oder 74 Euro einleiten. Darüber käme es zu einem prozyklischen Kaufsignal.

Fällt die Aktie hingegen per Wochenschluss unter 57 Euro, muss mit weiteren Verlusten in Richtung 45 Euro gerechnet werden.

Quelle