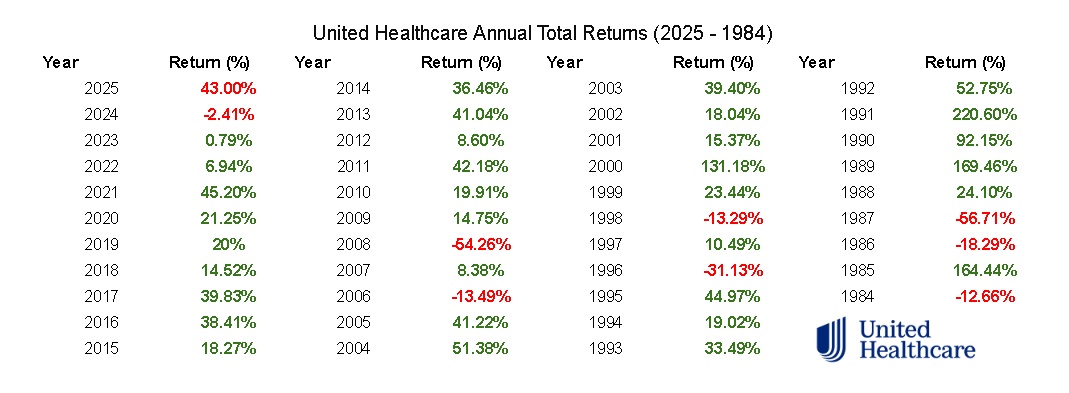

$UNH (-1,16 %) hat seit 1987 nicht zwei aufeinanderfolgende Jahre mit negativen Renditen erlebt.

Wer ist hier noch investiert, wer kauft nach, wie sind eure Einschätzungen ? 🤔

Meiner Meinung nach ist hier schon sehr viel negatives eingepreist.

- Es gibt keine Beweise für die Vorwürfe

- Es wird jedem Vorwurf widersprochen und auch mehr Offenheit vorgeschlagen

- Sie werden regelmäßig überprüft und es wurde nichts negatives festgestellt

- Es werden ständig schlechte „alte“ Nachrichten aufgewärmt welche bereits als unbegründet zurückgewiesen und nicht bewiesen wurden

- CEO und andere Insider haben durch Kauf ein Zeichen gesetzt

- $UNH (-1,16 %) ist einer der größten Arbeitgeber der USA und auch System relevant

- Medicare/Medicaid macht nur 15% des Unsatzes aus

- Aussichten/ Erwartungen wurden bereits reduziert

- Historisch hohe Dividendenrendite von knapp 3%

- Mögkiche Strafen meiner Meinung nach bereits eingepreist

ja es ist Natürlich noch Downside Potential vorhanden, aber das Chancen/Risikoverhältnis schon sehr attraktiv

Der gesamte Sektor hat ähnliche Arbeitsweisen und ein Rückgang/Reduktion von Medicare könnte $UNH (-1,16 %) als Platzhirsch im privaten Sektor sogar noch in die Hände spielen.

UnitedHealth Group $UNH (-1,16 %) wird seit seinem Börsengang mit der größten Abweichung vom Kurs-Gewinn-Verhältnis des S&P 500 gehandelt …

Diese Aktie war im Vergleich zum S&P 500 buchstäblich NIE so günstig.

Unheimlich spannend die Story zu verfolgen.

$CNC (-1,13 %)

$CVS (-0,55 %)

$OSCR (-1,47 %)

$HUM (-0,66 %)

$CI (-1,01 %)

$ELV (-2,75 %)

$XDWH (-0,88 %)