$ADBE (-2,89 %)

$CRM (-5,88 %)

$NOW (-10,65 %)

$HUBS (-8,41 %)

$UBER (+0,15 %)

$INTU (-3,49 %)

$MSFT (-3,23 %)

$ORCL (-8,6 %)

$IBM (-8,86 %)

$ACN (-3,72 %)

Einst beliebte US-Softwarenamen liegen hinten. Sind sie eine gute Investition?

Wichtige Erkenntnisse

- Softwareaktien lagen während des größten Teils des Jahres 2025 deutlich hinter KI-Aktien zurück.

- Laut Morningstar-Analysten sind US-Softwareaktien deutlich unterbewertet, und viele weisen trotz der jüngsten Kursrückgänge solide Fundamentaldaten auf.

- Der Morningstar-Analyst Dan Romanoff empfiehlt ServiceNow als attraktiven Kauf.

Die Begeisterung für künstliche Intelligenz hat viele Aktien der Technologie auf Rekordhöhen getrieben, mit Ausnahme einer bemerkenswerten Gruppe: Software. Tatsächlich verzeichnen viele der größten Softwareaktien in diesem Jahr erhebliche Verluste. Und nach den Kennzahlen der Aktienanalysten von Morningstar scheinen einige davon Schnäppchen zu sein.

Die Verluste werden durch die anhaltende Befürchtung befeuert, dass KI die Softwarebranche grundlegend verändern könnte, entweder durch einen Rückgang der Lizenzerlöse, da Aufgaben ohne menschliches Zutun einfacher und weniger arbeitsintensiv zu erledigen sind, oder durch die vollständige Überflüssigkeit traditioneller Softwareanwendungen. „Es gibt große Bedenken“, sagt Dan Romanoff, Senior Equity Research Analyst bei Morningstar. „Niemand weiß wirklich, wie sich das entwickeln wird.“

Kombiniert man dies mit der Tatsache, dass Softwareunternehmen nur geringe Einnahmen aus KI erzielen, einer sich ändernden Prognose für US-Zinssenkungen und einer anhaltenden Konjunkturabschwächung nach dem Softwareboom in der Covid-Ära, ergibt sich ein Szenario für einen „drastischen“ Ausverkauf, der sich seit Juli beschleunigt und in der vergangenen Woche mit dem Einbruch des Technologiesektors noch verstärkt hat.

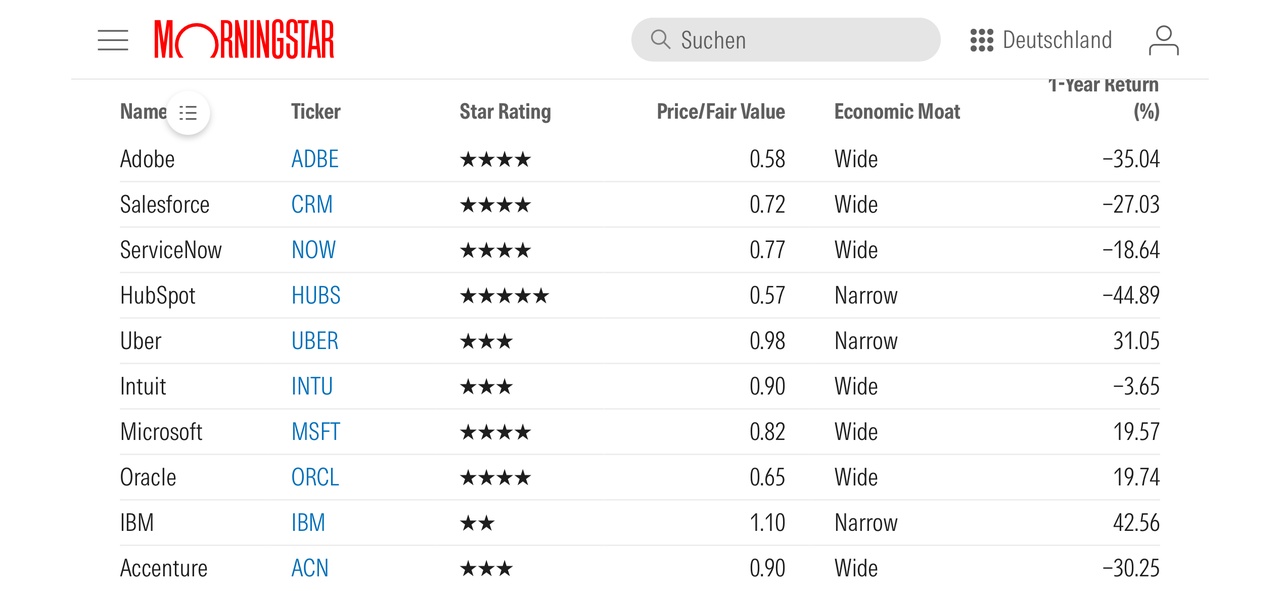

Eine Nebenwirkung dieser Verluste war ein starker Rückgang der Bewertungen, wobei große Softwareunternehmen wie ServiceNow NOW, Salesforce CRM und Adobe ADBE mit Abschlägen von 20 % oder mehr gehandelt wurden.

Nach mehreren Quartalen mit starken Gewinnen gibt es laut Romanoff noch viel Aufwärtspotenzial. Auch wenn der durch die Pandemie bedingte Umsatzanstieg nachgelassen hat, übertreffen Softwareaktien den S&P 500 Index regelmäßig in Bezug auf das Umsatzwachstum. „Sie bieten mir viele attraktive Elemente, die sich nicht wirklich verändert haben“, sagt er, selbst angesichts neuer Fortschritte im Bereich der KI.

Der Software-Ausverkauf in den USA

Während Technologieaktien im Allgemeinen einen rasanten Aufschwung erlebt haben, hat sich die Softwarebranche schwer getan. Adobe verzeichnet in den letzten 12 Monaten einen Rückgang von 35 % und im Jahr 2025 bisher einen Rückgang von 27 %, was auf das schlechteste Quartal seit dem Bärenmarkt im Jahr 2022 hindeutet. Salesforce hat in den letzten 12 Monaten 27 % verloren und steuert ebenfalls auf das schlechteste Jahr seit 2022 zu. Die Aktien von HubSpot HUBS sind um 45 % gefallen. Die Aktien von Accenture ACN sind um 30 % gefallen. Die Aktien von ServiceNow sind um 18 % gefallen.

Eine Ausnahme bildet Microsoft MSFT, dessen Aktienkurs im vergangenen Jahr um 19 % gestiegen ist. Das Unternehmen war ein früher Investor in OpenAI und profitiert von den positiven Auswirkungen der KI auf sein Cloud-Geschäft Azure.

Der Morningstar Global AI & Big Data Consensus Index, der Aktien umfasst, die von Fonds und ETFs mit Schwerpunkt auf dem Thema KI häufig gehalten werden, ist im vergangenen Jahr um 26,6 % gestiegen. Der Morningstar Software Index hat im gleichen Zeitraum lediglich 2,6 % zugelegt. Beide Indizes umfassen Microsoft, das stark in KI investiert hat, sowie andere Mega-Cap-Technologieunternehmen wie AlphabetGOOGL/GOOG und Meta Platforms META.

Der Morningstar US Software Application Index, der neben Microsoft auch Software-Infrastrukturunternehmen umfasst, ist im vergangenen Jahr um mehr als 7 % gefallen. Der Morningstar US Market Index ist hingegen um 12,9 % gestiegen.

Romanoff erklärt, dass viele Softwareaktien unter der Oberfläche solide Fundamentaldaten aufweisen und für Anleger attraktiv sind. Dies gilt auch dann, wenn der KI-Hype die Aussichten trübt. „Es ist fast wie das Gegenteil der Internetblase um das Jahr 2000, als alles ohne wirklichen Grund in die Höhe schoss“, sagt er. „Jetzt befindet sich Software in einer Abwärtsbewegung.“

Warum sinken die Aktienkurse von Softwareunternehmen?

Eine der unmittelbaren Sorgen von Investoren in Bezug auf KI und Software ist die Frage, wie sich die neue Technologie auf das traditionelle, auf Lizenzen basierende Preismodell auswirken wird, das viele Software-as-a-Service-Unternehmen verwenden. Kunden zahlen in der Regel pro Lizenz und Monat für den Zugriff auf die Anwendung. Wenn KI zu Effizienzsteigerungen für ein Unternehmen führt, benötigt dieses Unternehmen möglicherweise weniger Lizenzen. „Wenn weniger Lizenzen vergeben werden, sinken Ihre Einnahmen als Softwareunternehmen“, erklärt Romanoff. Eine weitere Sorge ist eher existenzieller Natur: Wenn KI ein Unternehmen effizienter machen kann, könnte sie möglicherweise die Notwendigkeit einer Softwareanwendung gänzlich ersetzen.

Und obwohl Investitions- und Umsatzzahlen in Höhe von Hunderten von Milliarden Dollar um KI-Unternehmen wie Nvidia NVDA und OpenAI kursieren, sagt Romanoff, dass die Monetarisierung von KI durch Softwareunternehmen bisher „im Allgemeinen wenig inspirierend“ sei. Unter den von ihm untersuchten Unternehmen, mit Ausnahme von Microsoft und Amazon AMZN, schätzt er, dass nur 1 % der Umsätze aus KI stammen. „Wenn alle diese riesigen Rechenzentren aufbauen und alle diese 100-Milliarden-Dollar-Deals ankündigen, aber Softwareunternehmen nur winzige zusätzliche Einnahmequellen aus KI erschließen, ist das für Software im Allgemeinen nicht vorteilhaft”, sagt er. Auf der anderen Seite könnten diese geringen Umsatzzahlen auch ein Zeichen dafür sein, dass eine vollständige Übernahme der Branche durch KI noch nicht stattfindet.

Es gibt auch umfassendere makroökonomische Faktoren, die auf Softwareaktien lasten. Romanoff verweist auf die Erwartungen der Anleger hinsichtlich schnellerer und umfangreicherer Zinssenkungen, als sie die Federal Reserve tatsächlich vorgenommen hat. Softwareunternehmen sind in der Regel wachstumsstarke Unternehmen, deren Cashflows zum Großteil in den kommenden Jahren erwartet werden.

Schließlich kam es nach einem enormen Anstieg während der Covid-19-Pandemie zu einem Rückgang der Software-Umsätze. Investoren, die auf der Suche nach diesem explosiven Wachstum sind, können es nun an anderer Stelle auf dem Markt finden. „Das hat die Software-Aktien belastet“, erklärt Romanoff.

Softwareaktien verzeichnen starke Gewinne und positive Prognosen

Obwohl diese Befürchtungen weiterhin bestehen, haben Softwareunternehmen in den letzten Quartalen ein starkes Umsatzwachstum und vielversprechende Prognosen vorgelegt. „Die Ergebnisse sind insgesamt durchweg positiv“, sagt Romanoff. „Viele übertreffen die Erwartungen, viele Prognosen liegen über den Erwartungen.“ Doch obwohl „die Fundamentaldaten recht gut sind“, haben sich die Aktienkurse nicht erholt.

Beispielsweise übertrafen die Ergebnisse von Adobe für das dritte Quartal die Erwartungen der Analysten hinsichtlich Umsatzwachstum, operativer Margen und Prognosen. Das Unternehmen berichtete außerdem über eine zunehmende Dynamik bei seiner Suite von KI-Lösungen. Dennoch ist der Aktienkurs des Unternehmens weiter gesunken.

Softwareaktien erscheinen deutlich unterbewertet

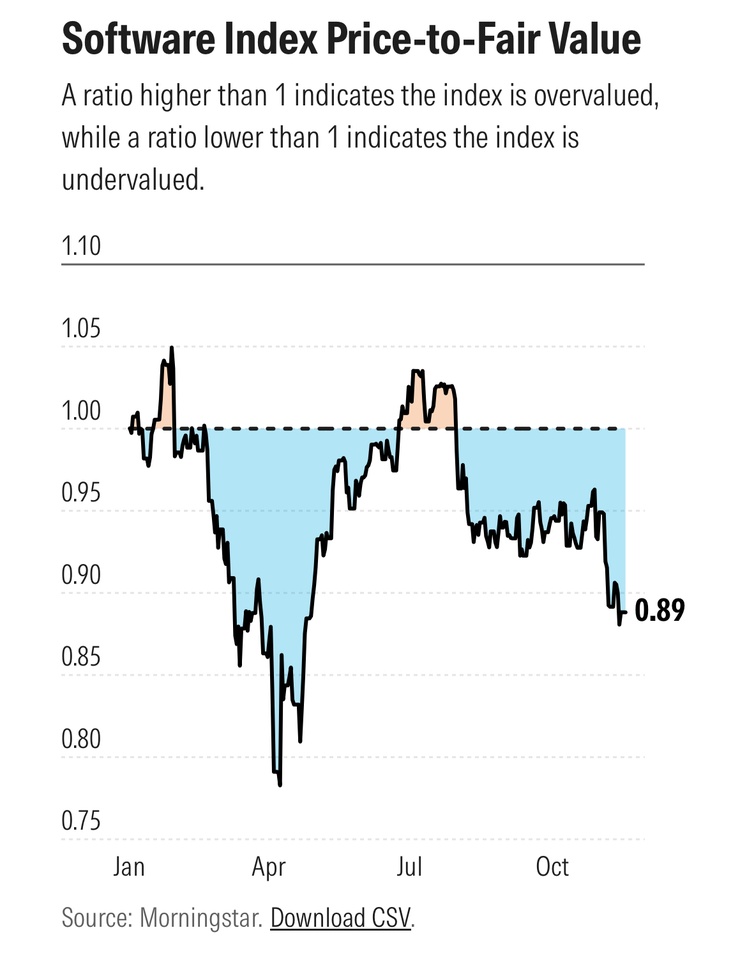

Mit dem Rückgang der Aktienkurse von Softwareunternehmen sind auch deren Bewertungen gesunken. Am 17. November wies der Software-Index ein Kurs-Buchwert-Verhältnis von 0,89 auf, was bedeutet, dass die durchschnittliche Aktie mit einem Abschlag von 11 % gegenüber ihrer Fair Value-Schätzung gehandelt wurde. Zu Beginn des Jahres wurde der Index noch mit einem Aufschlag von bis zu 5 % gehandelt. Der Morningstar US Market Index wird derzeit mit einem Abschlag von 6 % gehandelt.

Einige Unternehmen bieten sogar noch größere Rabatte. Adobe-Aktien sind um etwa 40 % unterbewertet, ebenso wie HubSpot-Aktien. Salesforce-Aktien werden 28 % unter ihrer Fair Value-Schätzung gehandelt. ServiceNow-Aktien sind um 23 % unterbewertet. Insgesamt schätzt Romanoff, dass die von ihm beobachteten Aktien im Durchschnitt um etwa 30 % unterbewertet sind. „Das ist ziemlich extrem.“

Sind Softwareaktien eine gute Investition?

Angesichts stabiler Umsätze, hoher Wechselkosten und hoher Cashflow-Margen ist „Software sehr attraktiv“, so Romanoff. Besonders schätzt er die SaaS-Plattform ServiceNow aufgrund ihres im Vergleich zu Wettbewerbern hohen Umsatzwachstums. Die Aktie wird mit 4 Sternen bewertet und verfügt über einen breiten Economic Moat.

Darüber hinaus gibt es Microsoft, das über einen robusten Softwarevertrieb verfügt und zu einer kleinen Gruppe von KI-„Hyperscalern“ gehört. Romanoff ist der Ansicht, dass die Aktie, die er trotz ihres 20-prozentigen Anstiegs in diesem Jahr für unterbewertet hält, gut positioniert ist, um langfristig von KI zu profitieren.

Quelle