Jetzt gab es ja lange keine Aktienanalyse mehr von mir. Doch heute ist es dann wieder so weit, es wird um die Hannover Rück $HNR1 (+1,29 %) gehen. Wir werden die Aktie wie immer systematisch analysieren und zum Schluss dann ein Fazit abgeben. Natürlich ist aber alles wie immer keine Anlageberatung und spiegelt nur meine eigene Meinung wieder.

Die Aktie hat seit ihrem Hoch bei 292,60€ 23% verloren und notiert aktuell bei 225,40€.

Charttechnisch fallen wir jetzt von oben auf einen größeren Unterstützungsbereich drauf, sollte der halten, könnte sich der Kurs stabilisieren und vielleicht sogar diese Korrektur beenden. Sollten wir allerdings mit dem Wochenschlusskurs darunter liegen, steigt die Wahrscheinlichkeit für weitere Abgaben. Wenn man nur den Chart betrachtet, würde ich die Hannover Rück auf die Watchlist setzen und ganz genau beobachten. Grundsätzlich kann ich mir aber vorstellen, dass wir das Ende noch nicht ganz erreicht haben.

Punkt 1: Business Model & Disruption-Check

Die Hannover Rück versichert die Erstversicherer (Allianz, AXA & Co.) gegen existenzbedrohende Risiken wie Naturkatastrophen, Pandemien oder Großunfälle.

KI-Disruptions-Check: Kein Risiko, sondern ein Effizienz-Turbo. Die Hannover Rück nutzt KI intensiv zur präziseren Modellierung von Klimarisiken und zur automatisierten Schadensabwicklung. Die Existenzberechtigung des Geschäftsmodells (Risiko-Diversifikation durch massives Kapital) kann durch Software nicht disruptiert werden. Physische Schäden bleiben physisch.

Die wahre Disruption: Der Klimawandel. Wenn die Erderwärmung dazu führt, dass Extremwetterereignisse (wie die Hurrikan-Saison 2026) nicht mehr statistisch kalkulierbar sind, bricht das mathematische Fundament der Rückversicherung zusammen. Risiken werden schlicht „unversicherbar".

Punkt 2: Moat & Marktstellung (8,5 / 10 Punkte)

Burggraben: Extrem hoch. Die Eintrittsbarrieren im Rückversicherungsmarkt sind gigantisch. Man benötigt Milliarden an regulatorischem Kapital (Solvency II) und ein globales Netzwerk. Die Hannover Rück bildet zusammen mit der Münchener Rück, Swiss Re und SCOR ein dominantes Oligopol.

Wechselkosten: Erstversicherer wechseln ihre Rückversicherungspartner ungern, da jahrzehntelange Datenhistorie und Vertrauen die Basis für die Deckung von Jahrhundert-Risiken sind.

Punkt 3: Financials & Deep Risk (9 / 10 Punkte)

Die Q1 2026-Zahlen vom Mai haben fundamental alle Erwartungen pulverisiert, was die Stärke der Bilanz unterstreicht.

Gewinnexplosion: Der Nettokonzerngewinn stieg im Q1 2026 um phänomenale 47,9 % auf 710,6 Mio. EUR (Vorjahr: 480,5 Mio. EUR).

Margeträchtigkeit: Die Schaden-Kosten-Quote (Combined Ratio) im Bereich Schaden-Unfall lag bei überragenden 83,6 % (deutlich unter dem strategischen Zielwert von <87 %). Das bedeutet, von 100 EUR Prämie blieben über 16 EUR als reiner versicherungstechnischer Gewinn hängen.

Kapitalstärke: Die Eigenkapitalrendite lag mit 21,2 % weit über dem langfristigen Ziel von 14 %. Die Solvabilitätsquote (Solvency II) ist mit 254 % eine absolute Festung.

VETO-CHECK: Bestanden. Die Resilienzreserven wurden im Vorjahr auf 3,2 Mrd. EUR ausgebaut. Es gibt keine Anzeichen für eine Unterreservierung.

Punkt 4: Bewertung & Peer Group (8,5 / 10 Punkte)

Hier liegt die fundamentale Diskrepanz, die uns als Value-Investoren hellhörig macht.

KGV-Check: Ein KGV von unter 10x für ein hochprofitables Unternehmen mit über 21 % Eigenkapitalrendite und bestätigter Jahresprognose (mindestens 2,7 Mrd. EUR Nettogewinn für das Gesamtjahr 2026) ist historisch billig.

Peer-Vergleich: Die Münchener Rück läuft fundamental ähnlich stark, ist aber auf KGV-Basis minimal teurer bewertet. Die Hannover Rück bietet hier die reinere "Value-Rabattecke" im DAX.

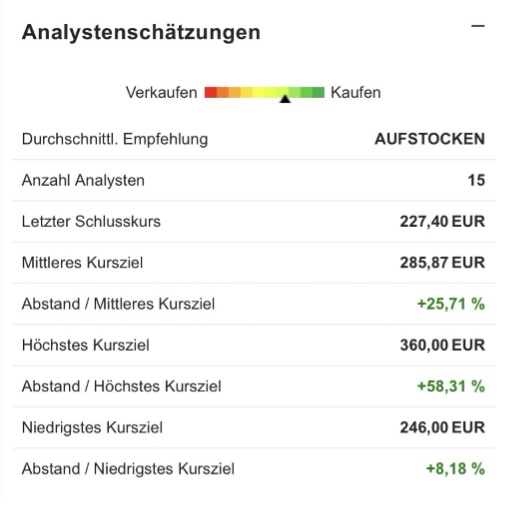

Sentiment: Der Markt hat aktuell Angst. Die Prognosen für die anstehende Hurrikan-Saison im Atlantik sind extrem düster. Institutionelle Anleger nehmen Gewinne mit und flüchten aus dem Sektor, um nicht in potenzielle Großschäden im Q3/Q4 zu laufen. Es herrscht das klassische „Sell the News".

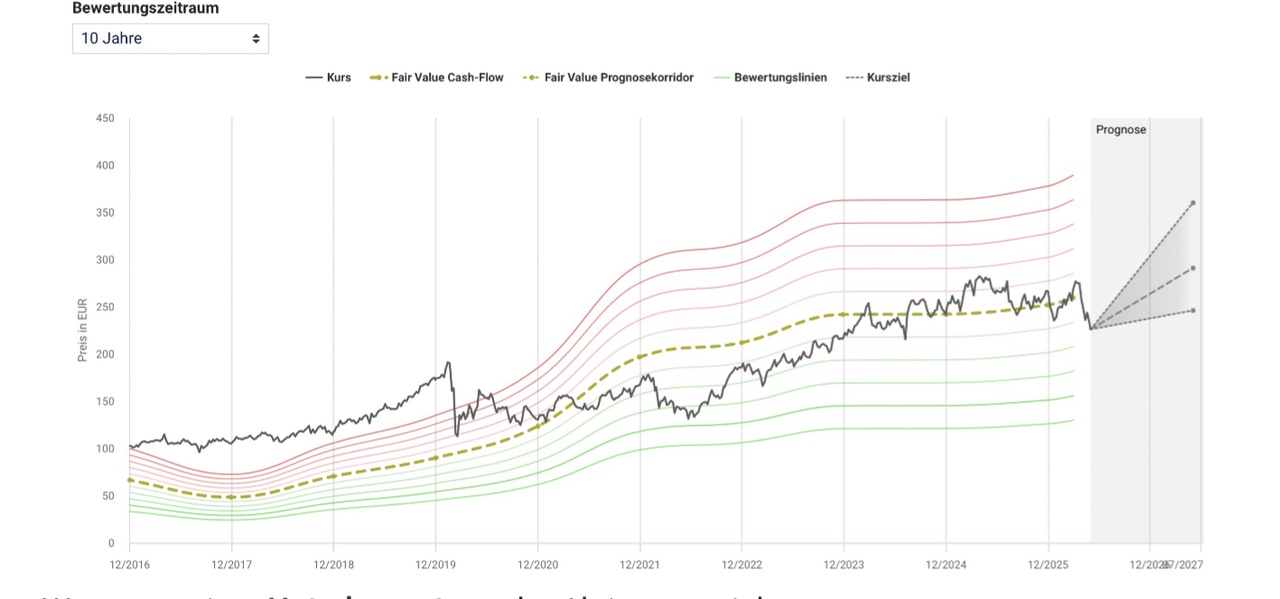

Laut dem Aktienfinder ergibt sich für die Hannover Rück Aktie ein fairer Wert von 259,47 EUR. Der aktuelle Kurs von 225,40 EUR liegt 12,9% unter diesem fairen Wert, was einer Unterbewertung der Aktie entspricht.

Die Kennzahl mit der höchsten Stabilität ist bei der Hannover Rueck Aktie der operative Cash-Flow, der nachfolgend für die Bewertung verwendet wird. Das aus dieser Kennzahl berechnete KCV (Kurs-Cashflow-Verhältnis) liegt bei 4,66 und damit um 0,66 Punkte unter dem historischen Durchschnitt von 5,32 der letzten 10 Jahre. Die Hannover Rueck Aktie scheint aus dieser Perspektive günstig bewertet zu sein. Folgende Grafik stellt den historischen Verlauf des KCV inklusive Prognose dar:

Fazit: Ich bin aktuell in der Hannover Rück investiert. Sie dient als Qualitätscore meines Depot. Für mich liegt hier eindeutig keine Value Trap vor, sondern eher eine Chance ein qualitativ hochwertiges Unternehmen relativ billig einzukaufen. Die Dividendenrendite von knapp über 5% ist besonders für Dividendeninvestoren noch interessant. Was haltet ihr von der Aktie, habt ihr sie im Depot oder nicht? Gerne alles mit Begründung. Ich bin gespannt auf eure Meinungen.

@Raketentoni

@Tenbagger2024

@Get_Rich_or_Die_Tryin

@Liebesspieler usw.