Wenn ich Siemens Healthineers $SHL (+0,37 %) analysiere, interessieren mich nicht die nächsten Quartalszahlen, sondern die Frage:

Wird das Unternehmen in 10 bis 20 Jahren mehr verdienen als heute?

Die Zahlen sprechen dafür.

Marktstellung

- Weltweit führend bei MRT und CT

- Über 70.000 installierte Systeme weltweit

- Kunden sind überwiegend Krankenhäuser, Universitätskliniken und Labore

- Hohe regulatorische Hürden und Wechselkosten

Geschäftsqualität

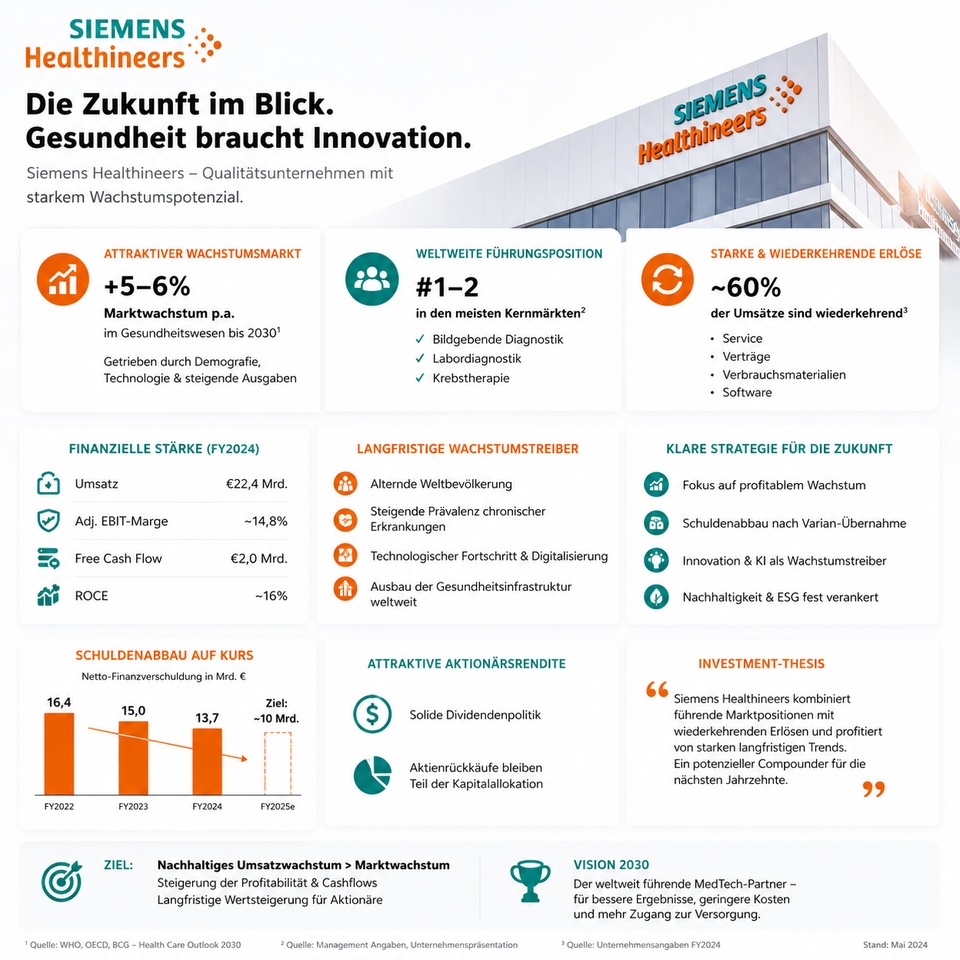

- Umsatz 2025: rund 22 Mrd. €

- Bereinigte EBIT-Marge: rund 15 %

- Free Cash Flow: rund 2 Mrd. €

- Milliardenumsätze aus Service, Wartung, Software und Verbrauchsmaterialien

Ein Krankenhaus ersetzt ein MRT-System nicht wie einen Laptop. Geräte bleiben oft 10–15 Jahre im Einsatz und erzeugen über ihre Lebensdauer wiederkehrende Erlöse.

Der Burggraben

- Hohe Anschaffungskosten

- Langfristige Serviceverträge

- Geschultes Personal

- Regulatorische Zulassungen

- Integration in Krankenhausprozesse

Genau solche Faktoren sorgen dafür, dass Marktführer ihre Position über Jahrzehnte verteidigen können.

Der Rückenwind

Bis 2050 wird sich die Zahl der Menschen über 60 Jahre weltweit auf über 2 Milliarden erhöhen.

Mehr ältere Menschen bedeuten:

- mehr Diagnostik

- mehr Krebsbehandlungen

- mehr Herz-Kreislauf-Erkrankungen

- mehr bildgebende Verfahren

Gesundheitsausgaben steigen nahezu überall schneller als das BIP.

Varian-Übernahme

Viele Anleger fokussieren sich auf die Schulden.

Ich fokussiere mich auf die strategische Position:

Heute verdient Siemens Healthineers nicht nur an der Diagnose, sondern zunehmend auch an der Therapie von Krebserkrankungen.

Das erweitert den adressierbaren Markt erheblich.

Die entscheidende Frage

Wenn Siemens Healthineers heute rund 22 Mrd. € Umsatz erzielt und die Gesundheitsausgaben weltweit in den kommenden Jahrzehnten weiter steigen:

Wie wahrscheinlich ist es, dass das Unternehmen 2035 weniger wert ist als heute?

Für mich ist Siemens Healthineers kein Spekulationswert.

Es ist ein Qualitätsunternehmen mit:

Genau die Art von Unternehmen, die langfristig oft mehr Wert schafft als die meisten Marktteilnehmer erwarten.

- starkem Burggraben

- strukturellem Wachstum

- wiederkehrenden Erlösen

- hoher Kapitalrendite

- globaler Marktführerschaft