$PLTR (+3,32 %)

$SNAP (-3,79 %)

$HSBA (+0,06 %)

$9434 (+1,52 %)

$ZAL (+1,51 %)

$BOSS (-0,56 %)

$BNTX (+0,51 %)

$SPOT (+1,1 %)

$BP. (-2,29 %)

$BAYN (-1,15 %)

$DOCN (-0,31 %)

$MCD (+1,52 %)

$CAT (+1,41 %)

$PFE (+1,2 %)

$ANET (+1,11 %)

$PINS (+1,45 %)

$SPCX (+0,69 %)

$AMD (+0,22 %)

$PARA (+1,32 %)

$LUMN (+0 %)

$KTOS (+1,67 %)

$CPNG (+0,81 %)

$IFX (+0,03 %)

$ENR (-1,38 %)

$DHL (+0,1 %)

$NOVO B (-0,18 %)

$CVS (-0,31 %)

$UBER (+0,66 %)

$SEDG (+1,05 %)

$WULF (+1,21 %)

$CRCL (-0,33 %)

$SHOP (+2,11 %)

$DIS (+0,75 %)

$HUBS (+2,95 %)

$DASH (+0,63 %)

$FSLY (+0,36 %)

$SNDK (+0,96 %)

$MELI (+0,77 %)

$DUOL

$APP (+2,24 %)

$SMR

$FIG (+1,3 %)

$SIE (+0,56 %)

$CBK (+2,37 %)

$IOS (-1,08 %)

$FI (+0,32 %)

$DDOG (+1,83 %)

$RHM (+2,11 %)

$QBTS (+2,8 %)

$G24 (-0,6 %)

$AKAM (+1,05 %)

$MUV2 (-0,19 %)

$UA (+2,06 %)

$OKLO

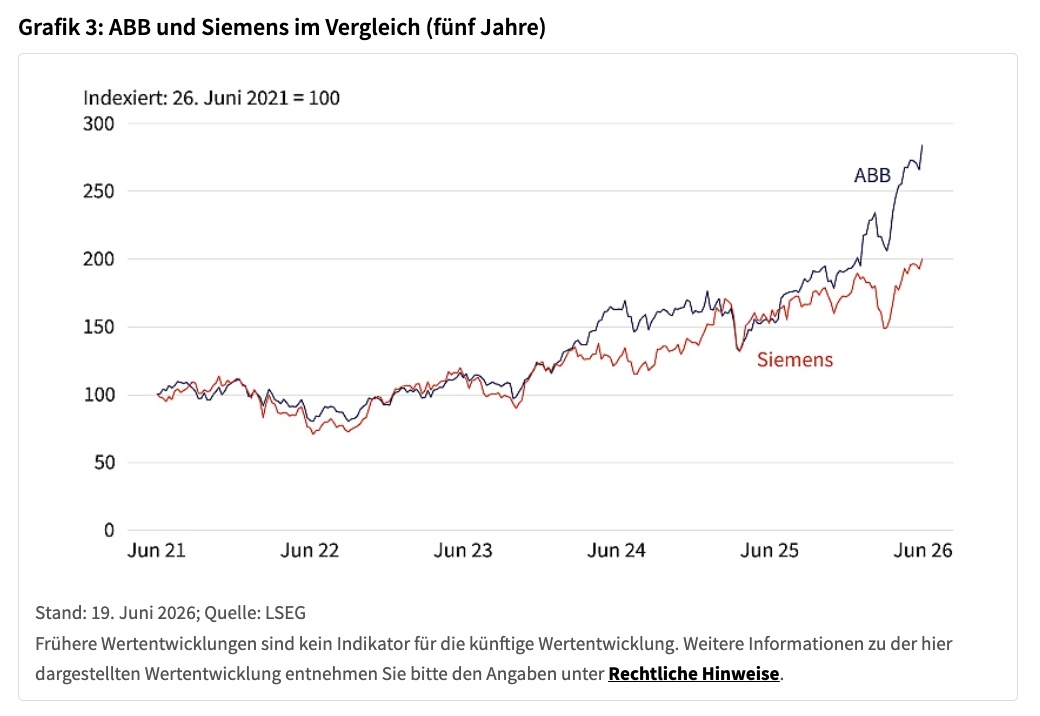

Siemens AG

Price

Diskussion über SIE

Beiträge

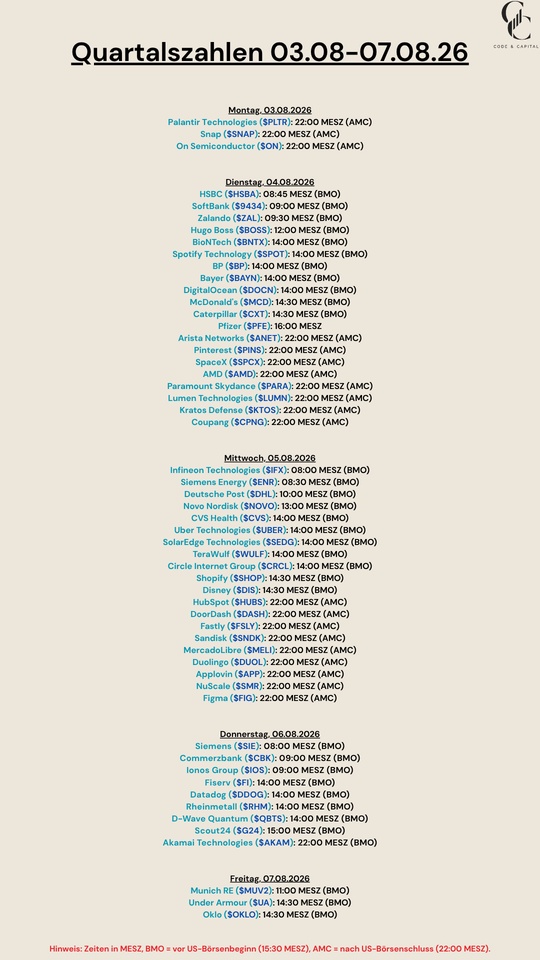

202Quartalszahlen 03.08-07.08.26

Siemens AG und NVIDIA bauen strategische Partnerschaft aus, um selbstverifizierende agentenbasierte KI-Workflows für Halbleiter- voranzutre

Siemens AG und NVIDIA Corporation bauen strategische Partnerschaft aus, um selbstverifizierende agentenbasierte KI-Workflows für Halbleiter- und Leiterplattendesign voranzutreiben.

Hallo meine Lieben,

wer bei Halbleiterdesign an Cadence $CDNS (+0,59 %) oder synopsys $SNPS (+1,41 %) denkt, sollte auch anfangen sich einmal mit Siemens zu beschäftigen.

Ich bleibe bei Siemens und Nvidia weiterhin investiert.

Die Siemens AG hat eine Ausweitung ihrer strategischen Partnerschaft mit der NVIDIA Corporation angekündigt, um selbstverifizierende agentenbasierte KI-Workflows für EDA bereitzustellen. Damit sollen Entwicklungs-Teams für Halbleiter und Leiterplatten (PCB) den Schritt von autonomer Aufgabenorchestrierung hin zu verlässlicheren, kontinuierlich validierten Engineering-Ergebnissen vollziehen. Die neuen Funktionen bauen auf dem kürzlich vorgestellten Fuse EDA AI Agent-System der Siemens AG auf und ergänzen es um neue KI-Technologie der NVIDIA Corporation. Diese soll langlaufenden, domänenspezifischen KI-Agenten helfen, zu schlussfolgern, zu handeln und Entscheidungen fortlaufend gegen deterministische, physikbasierte EDA-Engines zu verifizieren. Die Aktualisierungen des Fuse EDA AI Agent zielen darauf ab, die Halbleiter- und PCB-Branche über reine Automatisierung hinauszuführen und belastbare, überprüfbare Resultate zu liefern, die Ergebnisqualität, Time-to-Results, Zuverlässigkeit von Tool-Aufrufen und Token-Effizienz in langlaufenden Engineering-Workloads verbessern.

Das Fuse EDA AI Agent-System ist nun in das kürzlich eingeführte Intelligence Center X der Siemens AG integriert und unterstützt die Erstellung sowie Orchestrierung von Agenten in der industriellen KI-Enterprise-Umgebung des Konzerns. Intelligence Center X ermöglicht KI-gestützte, koordinierte Prozesse entlang von Entwicklung, Fertigung und Lieferkette und stärkt damit den umfassenden Digital Twin, um eine intelligentere Ausführung und verlässlichere Ergebnisse zu unterstützen.

Die Fuse EDA AI Agent-Lösung kombiniert nun die Engineering-Intelligenz und die verlässlichen Verifikationsfunktionen der Siemens AG mit KI-Infrastrukturtechnologien der NVIDIA Corporation, um komplexe Aufgaben im Halbleiterdesign schneller und präziser auszuführen. Optimierte EDA-Agenten, die mit der offenen Bibliothek NVIDIA Corporation NeMo Gym für agentenbasierte Umgebungen entwickelt werden, verbessern Ergebnisqualität, Geschwindigkeit und Token-Effizienz für Halbleiter- und PCB-Design. Die sichere Laufzeitumgebung NVIDIA Corporation OpenShell ermöglicht es Design-Teams in Unternehmensgröße, autonome Agenten über ihre gesamte EDA-Umgebung hinweg zu betreiben - mit Security auf Enterprise-Niveau, Zugriffskontrollen und Audit-Trails innerhalb kontrollierter Runtime-Umgebungen.

Fortgeschrittenes Reasoning mit den neuesten NVIDIA Corporation Nemotron-Modellen und Switchyard beschleunigt das Design durch KI-Agenten, die komplexe technische Abwägungen im Tempo der KI-Schlussfolgerung verstehen, und unterstützt anspruchsvolle Engineering-Workflows mit besserer Performance und Token-Effizienz. Beschleunigtes Computing der NVIDIA Corporation und CUDA-X-Bibliotheken helfen Design-Teams, Signoff-Qualität in Stunden statt in Tagen zu erreichen - sie treiben sowohl KI-Reasoning als auch EDA-Engines an und sorgen für deutliche Beschleunigungen, ohne Abstriche bei der Genauigkeit. Zusammen ermöglichen diese Fähigkeiten eine sichere und token-effiziente Koordination mehrerer Agenten, Echtzeit-Feedback und eine bessere Konvergenz in Design- und Verifikationsabläufen für Halbleiter und Leiterplatten und helfen Kunden, belastbare Engineering-Ergebnisse zu erzielen.

Siemens beschleunigt Entwicklung wiederverwendbarer Raumfahrtsysteme

Hallo meine Lieben,

Viele von euch setzen im Sektor, Luft und Raumfahrt auf eher unbekannte und nicht profitable Unternehmen, mit teilweise hohen Bewertungen. Wissen dabei aber nicht, dass Siemens in dem Sektor auch ein spannender Player ist. Hier ist man profitable und zahlt Dividende. Und teure Entwicklungskosten können problemlos gestämmt werden.

- Münchener Startup The Exploration Company will mit Siemens Xcelerator seine Entwicklungsarbeit weniger komplex und schneller machen

- Ausweitung wiederverwendbarer Komponenten in der Raumfahrt angestrebt

Das europäische Raumfahrtunternehmen The Exploration Company setzt Software aus dem Siemens Xcelerator Portfolio ein, um seine Entwicklungsarbeit weniger komplex und schneller zu machen. Das 2021 in Gauting bei München gegründete Unternehmen entwickelt wiederverwendbare, trägerunabhängige Raumfahrtsysteme einschließlich der Raumfahrzeugfamilie Nyx sowie Hochleistungs-Raketentriebwerke, um Güter und schließlich auch Astronauten ins All zu bringen.

„Die Zukunft der Luft- und Raumfahrt wird von Unternehmen geprägt werden, die Geschwindigkeit, Innovation und technische Präzision in großem Maßstab miteinander verbinden“, sagte Edwin Severijn, Senior Vice President und General Manager für Europa, den Nahen Osten und Afrika bei Siemens Digital Industries Software. „Unsere Zusammenarbeit mit The Exploration Company zeigt beispielhaft, wie Siemens Xcelerator Kunden dabei unterstützt, ein vernetztes digitales Unternehmen aufzubauen, das die Entwicklung beschleunigt und ihnen ermöglicht, die anspruchsvollen Anforderungen der Raumfahrtprogramme der nächsten Generation zu erfüllen“, ergänzte Severijn.

„Unsere Mission bei The Exploration Company ist es, den Zugang zum Weltraum durch wiederverwendbare Technologien zu erleichtern. Dies erfordert eine fortschrittliche und skalierbare Entwicklungs- und Engineering-Umgebung“, sagte Daniel Prudente Martins, Principal EWIS & Electrical Interfaces, Nyx Avionics, bei The Exploration Company. „Die Zusammenarbeit mit Siemens und der Einsatz seiner führenden Industriesoftware helfen uns dabei, unsere Entwicklungsprozesse zu vernetzen, Nacharbeiten zu reduzieren, die Entwicklung zu beschleunigen und die Fertigung effizienter zu gestalten, während wir unsere Aktivitäten weiter ausbauen. Für die Mission ‚Bikini‘, unsere Demonstrations-Raumkapsel, haben wir den Weg vom ersten Konzept bis zur flugfähigen Hardware in nur neun Monaten geschafft. Damit konnten wir zeigen, mit welcher Geschwindigkeit unser integrierter Engineering-Ansatz eine schnelle Entwicklung ermöglicht.“

Die integrierten Software-Tools aus dem Siemens Xcelerator Portfolio sorgen für einen nahtlosen Datenaustausch und eine lückenlose Rückverfolgbarkeit über den gesamten Entwicklungsprozess hinweg und unterstützen damit die hohen Zertifizierungsanforderungen der Luft- und Raumfahrtindustrie. Durch die Zusammenführung von Mechanik-, Elektrik- und Simulationsdisziplinen in einer einheitlichen Entwicklungsumgebung können Teams effizienter arbeiten. Beispielsweise kann The Exploration Company bei der Entwicklung seines schubstarken Raketentriebwerks Storm seine additiven Fertigungsprozesse besser simulieren und optimieren, sodass Änderungen in einem Bereich unmittelbar in den anderen Fachdisziplinen nachvollzogen werden können.

Analyse zu KI-Infrastruktur-Aktien 📈

- Globale Kapazitäten von Rechenzentren

- Markt für Flüssigkeitskühlung in Rechenzentren

- Schaufeln des KI-Goldrauschs

- "Alte Industrie" als Gewinner

- ABB $ABBN (-0,61 %)

- Cisco $CSCO (+0,81 %)

- Hochtief $HOT (-1,26 %)

- Nokia $NOKIA (-1,68 %)

- Schneider Electric $SU (-0,28 %)

- Siemens $SIE (+0,56 %)

- Siemens Energy $ENR (-1,38 %)

KI-Infrastruktur: Die zweite Welle des Booms

Der KI-Boom wird meist über Chips und Software erzählt, doch der eigentlich größere Markt liegt darunter: Rechenzentren, Stromnetze und Kühlsysteme. Laut Gartner soll die KI-Infrastruktur 2026 auf über 1,4 Billionen US-Dollar wachsen und damit gut 45 % aller KI-Ausgaben ausmachen. McKinsey geht sogar von bis zu 7 Billionen US-Dollar Investitionsbedarf bis 2030 aus.

Davon profitieren längst nicht nur die bekannten Tech-Namen.$ANET (+1,11 %) und $CSCO (+0,81 %) liefern die Hochleistungsnetzwerke, $VRT (+0,85 %) die Kühltechnik für die Rechenzentren. Besonders spannend: Auch die "alte Industrie" mischt kräftig mit.

$ABBN (-0,61 %) und $SIE (+0,56 %) verzeichnen zweistelliges Wachstum im Rechenzentrumsgeschäft, $SiemensEnergy liefert die Stromanbindung, und $HOT (-1,26 %) hat seine Rechenzentrumsaufträge binnen zwölf Monaten mehr als verdoppelt – Ergebnis: Aufstieg in den DAX.

Wer die KI-Story nur bei den Chip-Herstellern sucht, übersieht damit den spannenderen Teil der physischen Infrastruktur dahinter.

👉 Die vollständige Analyse mit allen Zahlen und Charts gibt's im verlinkten Artikel.

#KI

#Rechenzentren

#Infrastruktur

#Marktausblick

Dieser Artikel ist Teil einer Werbepartnerschaft mit Société Générale

Euro AI Backbone - Umschichtungen im Juli 2026

Da das wikifolio seit dem 18.06. besteht, erfolgt erst ab Ende Juli ein Rückblick.

Zum Start der zweiten Jahreshälfte kommt es zur ersten Umverteilung.

- Die Gewichtung der VAT Group $VACN (-0,69 %) wird von 4,5% auf 2,3% reduziert.

- Die Gewichtung von Nexans $NEX (-3,21 %) wird von 1,6% auf 0,3% reduziert.

- Neuzugang Alfa Laval $ALFA (-0,74 %) mit 1,7%.

- Neuzugang Atlas Copco $ATCO B (+0,37 %) mit 1,7%.

_________________________

Hintergrund

Reduzierung VAT Group/ Ergänzung durch Atlas Copco:

Der Euro AI Backbone verfolgt u.a. das Ziel, möglichst weite Teile der Wertschöpfungskette abzubilden. Während die VAT Group Vakuumventile herstellt, wird dies nun durch den Weltmarktführer bei Vakuumpumpen ergänzt.

Reduzierung Nexans:

Im Bereich Kabel/Infrastruktur sind neben Nexans auch Prysmian $PRY (-4,01 %) und NKT $NKT (-3,63 %) vertreten. Prysmian mit seiner operativ großen Skalierung und NKT mit der tiefen Verwurzelung im europäischen Netzerausbau decken den Bereich bereits zu großen Teilen ab.

Ergänzung durch Alfa Laval:

Im Bereich Automatisierung und Rechenzentrum-Kühlung ist Alfa Laval Weltmarktführer im Bereich thermische Wärmeübertragung, Trenntechnik und Flüssigkeitssteuerung. Alfa Laval ergänzt hierbei Siemens $SIE (+0,56 %) , Schneider Electrics $SU (-0,28 %) und ABB $ABBN (-0,61 %) , aber auch RWE $RWE (-1,61 %) , Iberdrola $IBE (-0,63 %) und Enel $ENEL (+0,58 %) .

Hier geht es zum Euro AI Backbone-wikifolio

Ps: Fast geschafft! Das wikifolio wurde bereits sieben Mal vorgemerkt - fehlen noch drei, damit das Zertifikat in wenigen Tagen den nächsten Schritt in Richtung “Investierbar“ gehen kann.

🏗️ Vorstellung: Euro AI Backbone-Wikifolio ⚡⚙️

Liebe Community,

zum Wochenanfang stelle ich euch mein Pick-and-Shovel-wikifolio „Euro AI Backbone“ (zu Deutsch: Rückgrat) vor. Nähere bzw. detailliertere Informationen hierzu werden folgen, es geht zunächst um einen groben Einblick.

_________________________

Hintergrund

Der Fokus des Marktes liegt primär auf den USA, während Europa oft eher eine untergeordnete Rolle spielt. Doch gerade die letzten Jahre haben verdeutlicht, wie abhängig Europa von anderen Staaten wie den USA, Russland und China ist.

Spätestens durch die zweite Amtszeit des Orangenmannes wurde klar:

Europa muss unabhängiger werden – und das nicht nur im Bereich Rüstung, sondern eben auch im Bereich KI.

Seit knapp fünf Jahren gibt es von Goldman Sachs einen Index mit dem Namen „EU AI Capex“, welcher aus 64 europäischen Titeln besteht. Dieser diente als Blaupause für mein wikifolio.

Start des wikifolio war der 18.06.2026. Damit das wikifolio den Status "Investierbar" erhalten kann, bedarf es unter anderem 10 Vormerkungen. Entsprechend freue ich mich, wenn ihr beim wikifolio auf „Vormerken & auf Watchlist“ klickt - danke vorab.

_________________________

Der „Pick-and-Shovel“-Ansatz

Das wikifolio versucht, einen möglichst großen Teil der Wertschöpfungskette für den Betrieb moderner Künstlicher Intelligenz abzudecken.

Hierbei liegt der Fokus vor allem auf fünf Bereichen:

- Die Schaufeln: Halbleiter und Maschinen (z.B. Lithografie Systeme, Wafer-Abscheidung, Chip-Montage)

- Das Benzin: Strom und Energieerzeugung (z.B. Windkraft, Wasserkraft, Solaranlagen)

- Die Autobahnen: Netze und Kabel (z.B. Transformatoren, Hochspannungs-Seekabel, Stromnetz-Infrastruktur, Fernleitungen)

- Das Gehirn: Automatisierung und Rechenzentrum-Kühlung (z.B. Flüssigkühlung, Stromverteilungs-Schränke, Datennetzwerke, Steuerungssysteme)

- Das physische Fundament: Bau, Notstrom und Sicherheit (z.B. Bau der Hallen, Notstromaggregate, Cybersecurity)

_________________________

Anlageuniversum

Gehandelt werden europäische Large, Mid und Small Caps.

Fokus: Technologie (Halbleiterausrüstung), Versorger (Strom, Netze) und Industrie (Automatisierung, Spezialkabel, RZ-Bau, Cybersecurity).

Der Kern: Europäische Marktführer mit globalen Monopolen und Burggräben.

Die Tech-Spezialisten: Profitable Zulieferer aus der zweiten Reihe als Rendite-Turbo.

Das Fundament: Energieerzeuger, Netzbetreiber und Bau-Spezialisten für stabile Cashflows und Absicherung.

Ein regelmäßiges Rebalancing, welches in der Regel zu Anfang eines jeden Monats erfolgt, verhindert Klumpenrisiken. Während das Fundament unverändert bestehen bleibt, können einzelne Titel hinsichtlich ihrer Gewichtung verändert werden. Auch die Ersetzung einzelner Titel beziehungsweise eine Ergänzung durch weitere Titel/ ein Ausschluss einzelner Titel kann zu Monatsanfang erfolgen.

Zu Beginn besteht das Portfolio aus 37 Titeln. Es gibt keine Cash-Reserve.

Die derzeitige Verteilung der Werte ist wie folgt:

Nach Sektoren:

- Industrie: 44%

- Versorgung: 29%

- Technologie: 26%

- Zyklische Konsumgüter: 1%

Nach Ländern:

- Deutschland: 24%

- Vereinigtes Königreich: 14%

- Schweiz: 13%

- Niederlande: 12%

- Frankreich: 12%

- Spanien: 10%

- Italien: 9%

- Dänemark: 2%

- Finnland: 2%

- Österreich: 2%

Investiert wird ausschließlich in europäische Aktien. Keine ETFs, keine Anlagezertifikate, keine Fonds, keine Hebelprodukte.

_________________________

Werte zu Beginn

Zu Beginn umfasst das Portfolio folgende 37 Titel, sortiert nach ihrer derzeitigen Gewichtung:

Infineon $IFX (+0,03 %) , ASML Holding $ASML (+0,09 %) , Siemens $SIE (+0,56 %) , Enel $ENEL (+0,58 %) , Rolls-Roye $RR. (+2,72 %) , Schneider Electric $SU (-0,28 %) , Iberdrola $IBE (-0,63 %) , ABB $ABBN (-0,61 %) , VAT Group $VACN (-0,69 %) , Siemens Energy $ENR (-1,38 %) , Prysmian $PRY (-4,01 %) , ASM International $ASM (-1,02 %) , BE Semiconductor Industries $BESI (+0,64 %) , STMicroelectronics $STM (-0,22 %) , RWE $RWE (-1,61 %) , E.ON $EOAN (+1,32 %) , Legrand $LR (+0,65 %) , National Grid $NG. (-0,25 %) , Nokia $NOKIA (-1,68 %) , SSE $SSE (-0,36 %) , EDP Renovaveis $EDPR (-0,33 %) , Hochtief $HOT (-1,26 %) , Red Electrica racion $RED (-0,23 %) , Nexans $NEX (-3,21 %) , United Utilities $UUGRY (+1,54 %) , Enagas $ENG (+0,12 %) , Centric $CENTR , Spirax-Sarco Engineering $SPX (+1,83 %) , Soitex $SOI (+1,27 %) , Geberit $GEBN (+1,8 %) , Aixtron $AIXA (+0,93 %) , Orsted $ORSTED (-0,1 %) , Verbund $VER (-0,55 %) , SAFRAN $SAF (+3,94 %) , Thales $THALES (-0,78 %) , NKT $NKT (-3,63 %) , Andritz $ANDR (+1,47 %)

_________________________

Haltedauer

Da der Infrastruktur-Aufbau wohl noch einige Jahre anhalten wird, ist die Haltedauer klar auf langfristig ausgelegt. Kurzfristiges Trading wird vermieden.

_________________________

Informationsquellen

Für die Eruierung der Titel werden primär folgende Informationsquellen genutzt:

Quartalsberichte und Bilanzen der Unternehmen.

Analysten-Reports und Branchenstudien globaler Investmentbanken.

Wirtschaftsmedien und Finanzpublikationen.

_________________________

Ich bin gespannt, wie sich das Portfolio langfristig entwickeln wird. Monatliche Updates werden euch hierüber am Laufenden halten.

Rock Rail kauft 61 Batteriezüge aus Uerdingen

Krefeld · Im Jahr 2029 sollen neue Batteriezüge aus dem Werk von Siemens Mobility in Krefeld im nördlichen Westfalen den Fahrgastbetrieb aufnehmen. Ein britischer Investor und die Rock-Gruppe stemmen die 800-Millionen-Euro-Investition.

Der Bau und Verkauf von klimafreundlichen Regionalzügen ist eine Säule des Erfolgs der mehr als 2000 Beschäftigten im Krefelder Werk von Siemens Mobility an der Duisburger Straße in Uerdingen. Die zweite Säule mit Wartungs- und Serviceleistungen macht das Angebot für viele Kunden erst komplett. So liefere Siemens 61 Batteriezüge des Typs Mireo Plus B an Rock Rail, ergänzt durch einen Full-Service-Vertrag über eine Laufzeit von bis zu 30 Jahren, informierte eine Siemens-Sprecherin.

Der Kunde Rock Rail setze beim Zweckverband Nahverkehr Westfalen-Lippe (NWL) bei der Weiterentwicklung des regionalen Schienenverkehrs im Netz Nördliches Westfalen (NNW) auf das ganzheitliche Betriebs- und Instandhaltungskonzept Railigent X von Siemens Mobility. Im Rahmen dieses langfristigen Servicepakets übernehme Siemens Mobility die vollständige Instandhaltung der Flotte und stelle damit eine nahezu hundertprozentige Verfügbarkeit sicher. Ziel sei ein besonders zuverlässiger, effizienter und nachhaltiger Betrieb im Netz Nördliches Westfalen, in dem die modernen, in Krefeld gebauten Batteriezüge ab Dezember 2029 zum Einsatz kämen, so die Sprecherin.

„Für einen zuverlässigen und nachhaltigen Schienenverkehr sind langfristige Serviceverträge ein entscheidender Erfolgsfaktor. Dieser Auftrag unterstreicht genau diese Bedeutung. Damit schaffen wir die Grundlage für einen effizienten, wirtschaftlichen Betrieb und leisten gleichzeitig einen wichtigen Beitrag zur Dekarbonisierung des Schienenverkehrs in Westfalen“, betonte Elmar Zeiler, CEO Customer Service bei Siemens Mobility:

Das Projekt zeige, wie innovative Finanzierungsstrukturen, Fachwissen im Bereich Schienenfahrzeuge und langfristiges privates Kapital des britischen Investors John Laing dazu beitragen können, sauberere und effizientere Verkehrslösungen zu realisieren. Rock Rail sei stolz darauf, gemeinsam mit Siemens Mobility, Laing und NWL diese wichtige Flotte für die Fahrgäste in der gesamten Region in Betrieb zu nehmen“, erklärte Mike Kean, Chief Operating Officer von Rock Rail.

Die rund 800 Millionen Euro teure Investition werde zu 89 Prozent von der internationalen Investmentgesellschaft John Laing und zu elf Prozent von dem auf Schieneninfrastruktur spezialisierten Investor Rock Rail gehalten, teilte Laing auf Linkedin mit.

Siemens Mobility kombiniere präventive, korrektive und vorausschauende Wartung sowie digitale Analyse mit Hilfe von Railigent X, um bereits vor dem Werkstattaufenthalt eine zustandsbasierte Instandhaltung zu ermöglichen. Dies reduziere Ausfallzeiten, optimiere Wartungsprozesse und senke nachhaltig die Betriebskosten, berichtete die Unternehmenssprecherin.

(sti ped)

🏗️ Vorstellung: Euro AI Backbone-Wikifolio ⚡⚙️

Liebe Community,

zum Wochenanfang stelle ich euch mein Pick-and-Shovel-wikifolio „Euro AI Backbone“ (zu Deutsch: Rückgrat) vor. Nähere bzw. detailliertere Informationen hierzu werden folgen, es geht zunächst um einen groben Einblick.

_________________________

Hintergrund

Der Fokus des Marktes liegt primär auf den USA, während Europa oft eher eine untergeordnete Rolle spielt. Doch gerade die letzten Jahre haben verdeutlicht, wie abhängig Europa von anderen Staaten wie den USA, Russland und China ist.

Spätestens durch die zweite Amtszeit des Orangenmannes wurde klar:

Europa muss unabhängiger werden – und das nicht nur im Bereich Rüstung, sondern eben auch im Bereich KI.

Seit knapp fünf Jahren gibt es von Goldman Sachs einen Index mit dem Namen „EU AI Capex“, welcher aus 64 europäischen Titeln besteht. Dieser diente als Blaupause für mein wikifolio.

Start des wikifolio war der 18.06.2026. Damit das wikifolio den Status "Investierbar" erhalten kann, bedarf es unter anderem 10 Vormerkungen. Entsprechend freue ich mich, wenn ihr beim wikifolio auf „Vormerken & auf Watchlist“ klickt - danke vorab.

_________________________

Der „Pick-and-Shovel“-Ansatz

Das wikifolio versucht, einen möglichst großen Teil der Wertschöpfungskette für den Betrieb moderner Künstlicher Intelligenz abzudecken.

Hierbei liegt der Fokus vor allem auf fünf Bereichen:

- Die Schaufeln: Halbleiter und Maschinen (z.B. Lithografie Systeme, Wafer-Abscheidung, Chip-Montage)

- Das Benzin: Strom und Energieerzeugung (z.B. Windkraft, Wasserkraft, Solaranlagen)

- Die Autobahnen: Netze und Kabel (z.B. Transformatoren, Hochspannungs-Seekabel, Stromnetz-Infrastruktur, Fernleitungen)

- Das Gehirn: Automatisierung und Rechenzentrum-Kühlung (z.B. Flüssigkühlung, Stromverteilungs-Schränke, Datennetzwerke, Steuerungssysteme)

- Das physische Fundament: Bau, Notstrom und Sicherheit (z.B. Bau der Hallen, Notstromaggregate, Cybersecurity)

_________________________

Anlageuniversum

Gehandelt werden europäische Large, Mid und Small Caps.

Fokus: Technologie (Halbleiterausrüstung), Versorger (Strom, Netze) und Industrie (Automatisierung, Spezialkabel, RZ-Bau, Cybersecurity).

Der Kern: Europäische Marktführer mit globalen Monopolen und Burggräben.

Die Tech-Spezialisten: Profitable Zulieferer aus der zweiten Reihe als Rendite-Turbo.

Das Fundament: Energieerzeuger, Netzbetreiber und Bau-Spezialisten für stabile Cashflows und Absicherung.

Ein regelmäßiges Rebalancing, welches in der Regel zu Anfang eines jeden Monats erfolgt, verhindert Klumpenrisiken. Während das Fundament unverändert bestehen bleibt, können einzelne Titel hinsichtlich ihrer Gewichtung verändert werden. Auch die Ersetzung einzelner Titel beziehungsweise eine Ergänzung durch weitere Titel/ ein Ausschluss einzelner Titel kann zu Monatsanfang erfolgen.

Zu Beginn besteht das Portfolio aus 37 Titeln. Es gibt keine Cash-Reserve.

Die derzeitige Verteilung der Werte ist wie folgt:

Nach Sektoren:

- Industrie: 44%

- Versorgung: 29%

- Technologie: 26%

- Zyklische Konsumgüter: 1%

Nach Ländern:

- Deutschland: 24%

- Vereinigtes Königreich: 14%

- Schweiz: 13%

- Niederlande: 12%

- Frankreich: 12%

- Spanien: 10%

- Italien: 9%

- Dänemark: 2%

- Finnland: 2%

- Österreich: 2%

Investiert wird ausschließlich in europäische Aktien. Keine ETFs, keine Anlagezertifikate, keine Fonds, keine Hebelprodukte.

_________________________

Werte zu Beginn

Zu Beginn umfasst das Portfolio folgende 37 Titel, sortiert nach ihrer derzeitigen Gewichtung:

Infineon $IFX (+0,03 %) , ASML Holding $ASML (+0,09 %) , Siemens $SIE (+0,56 %) , Enel $ENEL (+0,58 %) , Rolls-Roye $RR. (+2,72 %) , Schneider Electric $SU (-0,28 %) , Iberdrola $IBE (-0,63 %) , ABB $ABBN (-0,61 %) , VAT Group $VACN (-0,69 %) , Siemens Energy $ENR (-1,38 %) , Prysmian $PRY (-4,01 %) , ASM International $ASM (-1,02 %) , BE Semiconductor Industries $BESI (+0,64 %) , STMicroelectronics $STM (-0,22 %) , RWE $RWE (-1,61 %) , E.ON $EOAN (+1,32 %) , Legrand $LR (+0,65 %) , National Grid $NG. (-0,25 %) , Nokia $NOKIA (-1,68 %) , SSE $SSE (-0,36 %) , EDP Renovaveis $EDPR (-0,33 %) , Hochtief $HOT (-1,26 %) , Red Electrica racion $RED (-0,23 %) , Nexans $NEX (-3,21 %) , United Utilities $UUGRY (+1,54 %) , Enagas $ENG (+0,12 %) , Centric $CENTR , Spirax-Sarco Engineering $SPX (+1,83 %) , Soitex $SOI (+1,27 %) , Geberit $GEBN (+1,8 %) , Aixtron $AIXA (+0,93 %) , Orsted $ORSTED (-0,1 %) , Verbund $VER (-0,55 %) , SAFRAN $SAF (+3,94 %) , Thales $THALES (-0,78 %) , NKT $NKT (-3,63 %) , Andritz $ANDR (+1,47 %)

_________________________

Haltedauer

Da der Infrastruktur-Aufbau wohl noch einige Jahre anhalten wird, ist die Haltedauer klar auf langfristig ausgelegt. Kurzfristiges Trading wird vermieden.

_________________________

Informationsquellen

Für die Eruierung der Titel werden primär folgende Informationsquellen genutzt:

Quartalsberichte und Bilanzen der Unternehmen.

Analysten-Reports und Branchenstudien globaler Investmentbanken.

Wirtschaftsmedien und Finanzpublikationen.

_________________________

Ich bin gespannt, wie sich das Portfolio langfristig entwickeln wird. Monatliche Updates werden euch hierüber am Laufenden halten.

Eure Meinung ist gefragt

Hallo in die Runde,

In meinem Depot bespare ich u.a. den $DBXD (+1,17 %) mit einem Bestand von knapp 13.000 Euro und den $ISAC (+0,63 %) mit knapp 3.500 Euro Bestand.

Ich habe seit ewigen Zeiten $SIE (+0,56 %) -Aktien im Depot mit denen ich knapp 123% im Plus bin und die einen momentanen Wert von 6.000 Euro haben. Diese werden nicht mehr bespart und liegen einfach so rum :-)

Wenn ich beim DAX-ETF auf die Positionsgrößen schaue, wird Siemens da am stärksten gewichtet und ich bin deswegen am überlegen meine Siemenspapiere zu verkaufen und komplett in den $ISAC (+0,63 %) zu stecken.

Andererseits gibts ja noch die Geschichte mit der evtl. Ausgliederung von $SHL (+2,76 %) und dem evtl. Erhalt von Gratisaktien für Siemens-Aktionäre wo ich dann noch gern dabei wäre.

Was meint ihr denn, einfach so weiterlaufen lassen, die ETFs werden eh monatlich bespart oder die Siemens Papiere verkaufen, auf die jährlichen 150 Euro Dividende verzichten und das Geld in den $ISAC (+0,63 %) stecken?

🏗️🔋Euro AI Backbone - Meine Wette auf Europas KI-Rückgrat 🎲

Liebe Community,

schon das letzte Jahr begleitete mich immer wieder mit dem Wunsch, auch einen Fokus auf den europäischen Markt zu setzen. Doch brachten mich die immer selben Argumente davon ab: Der europäische Markt liefert nicht; Europa entspricht nicht meinem Wunsch nach einem wachstumsorientierten und renditestarken Depot, usw.

Außerdem stellte sich mir die Frage: Welche Sektoren und Branchen möchte ich abdecken? Wo sehe ich ein derart großes Potential, dass ich das Risiko eingehe? In welchem Umfang möchte ich mein Depot hierauf ausrichten?

Bei der heutigen Folge Alles auf Aktien: Fiese Gewinnwarnung bei BMW und Europas KI-Unabhängigkeitsaktien wurde ich dann hellhörig:

Ein Basket (Korb) von Goldmans Sachs, bestehend aus 64 europäischen Titeln, mit dem wundervollen Namen: EU AI Capex.

Bisherige Wertentwicklung der letzten fünf Jahre: Annualisiert inklusive Dividende 17,5 Prozent.

_________________________

Und welche Branchen werden abgedeckt?

- Halbleiter

- Maschinen

- Strom

- Netze

- Kabel

- Energie

- Automatisierung

Bereits existierende ETFs wie der iShares STOXX Europe 600 Utilities UCITS ETF oder der iShares STOXX Europe 600 Technology UCITS ETF decken leider nicht eben diese alle Branchen ab.

"Klingt genau nach dem, was ich gesucht habe." dachte ich mir sodann und habe meinen heutigen freien Tag dafür genutzt, einen solchen Index nach meinem Gusto nachzubilden.

Goldman Sachs hat 12 der 64 Titel inklusive prozentualer Verteilung benannt. Die restlichen 52 Titel scheinen nur institutionellen Investoren bekannt zu sein, da der Index öffentlich nicht auffindbar ist.

Daher habe ich mir einen eigenen Pie über Trading 212 erstellt. Näher handelt es sich bei einem Pie um ein personalisiertes Anlageportfolio, in dem ich mehrere Aktien und ETFs nach einer von mir selbst festgelegten Prozentverteilung anlegen und über eine einzige automatisierte Sparrate gleichzeitig besparen kann - ohne TER, ohne Ordergebühr.

Es würde den Rahmen sprengen, in diesem Beitrag zu jedem Titel zu schreiben, weshalb ich mich für eben diesen entschieden habe. Ganz alleine traf ich meine Entscheidungen nicht. Gemini unterstützte mich hierbei. Wir einigten uns letzten Endes auf 37 Titel.

_________________________

Zur Wahl der Titel

Gemeinsam haben wir schrittweise europäische Marktführer für die gesamte Wertschöpfungskette hinzugefügt. Dabei hatten wir die Branchen immer im Blick - keine sollte zu kurz kommen.

_________________________

Zur prozentualen Verteilung

Hier muss vorab erwähnt werden, dass der Pie zukünftig mit monatlich 150 Euro bespart wird. Da die Mindestinvestitionssumme bei Trading 212 bei einem Euro liegt, muss also die kleinste Gewichtung im Pie bei minimal 0,7% liegen:

1,00 Euro / 0,70% = 142,85 Euro

Die prozentuale Verteilung richtete sich dann nach Preismacht und Globaler Skalierbarkeit.

Näheres hierzu ggf. in einem späteren Post.

_________________________

Zu den Titeln

Vom EU AI Cortex-Basket seitens Goldman Sachs übernommen:

- Infineon ($IFX (+0,03 %)): 7,10 %

- ASML ($ASML (+0,09 %)): 6,80 %

- Siemens ($SIE (+0,56 %)): 6,00 %

- Rolls-Royce ($RR. (+2,72 %)): 5,40 %

- Enel ($ENEL (+0,58 %)): 5,40 %

- Schneider Electric ($SU (-0,28 %)): 5,40 %

- ABB ($ABBN (-0,61 %)): 5,00 %

- Iberdrola ($IBE (-0,63 %)): 4,90 %

- Siemens Energy ($ENR (-1,38 %)): 4,70 %

- ASM International ($ASM (-1,02 %)): 3,70 %

- Prysmian ($PRY (-4,01 %)): 3,60 %

- BE Semiconductor ($BESI (+0,64 %)): 3,20 %

Ergänzt durch folgende Titel:

- VAT Group ($VACN (-0,69 %)): 4,50 %

- STMicroelectronics ($STM (-0,22 %)): 2,50 %

- Legrand ($LR (+0,65 %)): 2,00 %

- RWE ($RWE (-1,61 %)): 1,95 %

- Nokia ($NOKIA (-1,68 %)): 1,90 %

- E.ON ($EOAN (+1,32 %)): 1,90 %

- National Grid ($NG. (-0,25 %)): 1,80 %

- SSE plc ($SSE (-0,36 %)): 1,70 %

- EDP Renováveis ($EDPR (-0,33 %)): 1,60 %

- Red Eléctrica ($RDEIY (+0,98 %)): 1,50 %

- Nexans ($NEX (-3,21 %)): 1,50 %

- Hochtief ($HOT (-1,26 %)): 1,50 %

- Enagás ($ENG (+0,12 %)): 1,40 %

- United Utilities ($UU. (+0,74 %)): 1,40 %

- Spirax-Sarco ($SPX (+1,83 %)): 1,30 %

- Centrica ($CNA (-0,82 %)): 1,30 %

- Aixtron ($AIXA (+0,93 %)): 1,30 %

- Orsted ($ORSTED (-0,1 %)): 1,15 %

- Verbund AG ($VER (-0,55 %)): 1,10 %

- Soitec ($SOI (+1,27 %)): 1,10 %

- Safran ($SAF (+3,94 %)): 1,00 %

- Thales ($HO (+1,31 %)): 1,00 %

- Geberit ($GEBN (+1,8 %)): 0,90 %

- NKT A/S ($NKT (-3,63 %)): 0,80 %

- Andritz ($ANDR (+1,47 %)): 0,70 %

Die Werte $IG (-0,75 %) , $SRG (+0,1 %) , $TRN (-0,11 %) , $ALFA (-0,74 %) , $ATCO B (+0,37 %) oder auch $AEMMY können bei Trading 212 leider nur über CFDs gehandelt werden. Daher konnten diese Werte leider nicht berücksichtigt werden.

_________________________

Trading 212-Pie

Der Pie entspricht nun in etwa 10% meines Depots und wird künftig mit monatlichen 150 Euro bespart.

Ich bin davon überzeugt, dass es Europa schaffen wird, unabhängiger zu werden. Ein autarkes Europa ohne jedwede Abhängigkeit hingegen ist m.E.n. gar nicht möglich (Stichwort: Globalisierung).

_________________________

Pie-Zusammensetzung

Nach Ländern:

- Deutschland: 24,35%

- Frankreich: 15,4%

- Niederlande: 13,7%

- Großbritannien: 12,9%

- Schweiz: 10,4%

- Italien: 9%

- Spanien: 7,8%

- Dänemark: 1,95%

- Österreich: 1,8%

- Portugal: 1,6%

Nach Sektoren:

- Technologie: 32,3%

- Industrie & Investitionsgüter: 31,5%

- Versorger & Energie-Infrastruktur: 36,2%

Nach Branchen:

- Halbleiter & RZ-Chips: 27,8%

- Energie-Ausrüster & Netztechnik: 25,5%

- Stromerzeuger: 16,1%

- Physische Netze & Speicher: 10,1%

- Kabel-Infrastruktur: 5,9%

- Vakuumtechnologie & Komponenten: 6,5%

- Netzwerktechnik & Konnektivität: 1,9%

- RZ & Industriebau: 3,1%

- Cyber- und Perimetersicherheit: 3,1%

_________________________

Ich bin gespannt, wie sich der Pie entwickeln wird.

Ps: Ihr findet den Pie in Trading 212 unter dem Namen Euro AI Backbone GS zum kopieren.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche