Xiaomi Aktienvorstellung mein Deep Dive (20. Punkte) 🚗📱💻📷⚡️💡🇨🇳

@EpsEra

@Multibagger

@Tenbagger2024

Vorwort

Die Nachfrage und das Interesse an Xiaomi sind in den letzten Monaten deutlich gestiegen. Das Unternehmen ist längst nicht mehr nur ein Smartphone-Hersteller, sondern baut ein breites Technologie- und Produkt-Ökosystem auf, das viele Bereiche unseres Alltags abdeckt.

Genau aus diesem Grund habe ich mir die Aufgabe gemacht, Xiaomi einmal ausführlich zu analysieren und euch das Unternehmen in einem Deep Dive vorzustellen. Mich interessiert dabei nicht nur die finanzielle Seite, sondern auch die Qualität der Produkte, das Geschäftsmodell und die langfristige Strategie.

Am Ende dieser Analyse bin ich besonders auf eure Meinung zu Xiaomi gespannt.

👀 Persönliche Beobachtung vorab

(Wichtig zu erwähnen)

Was mir in letzter Zeit besonders aufgefallen ist, ist die zunehmende Aufmerksamkeit rund um Xiaomis Einstieg in den Automobilbereich.

Ein Beispiel dafür ist ein Video von JP, einem der bekanntesten deutschen Autoexperten aus dem Tuning- und Performance-Bereich. In seinem Video äußert er sich sehr positiv zu Xiaomis Fahrzeugen und hebt vor allem die hohe Qualität, die technischen Innovationen und das starke Gesamtpaket der Autos hervor.

Das ist insofern interessant, da Lob aus dieser Ecke nicht selbstverständlich ist und zeigt, dass Xiaomi auch außerhalb der klassischen Tech- und Smartphone-Welt ernst genommen wird.

Genau diese Kombination aus Technologie, Innovation und wachsender Wahrnehmung außerhalb der Tech-Blase macht Xiaomi für mich zu einem spannenden Analyseobjekt.

📊 1. Schlüsseldaten, Geschäftsmodell & Eckdaten

1.1 Schlüsseldaten – Xiaomi Corporation

Unternehmensname:

Xiaomi Corporation

Gründungsjahr:

06. April 2010

CEO / Chairman:

Lei Jun (Founder, Chairman & CEO)

Börsengang:

09. Juli 2018

Hong Kong Stock Exchange

Ticker: 1810.HK

Hauptsitz:

Beijing (Haidian District), China

ISIN:

KYG9830T1067

Mitarbeiter:

ca. 43.000 – 46.000 (Stand 2025)

1.2 Geschäftsmodell – Xiaomi Corporation

Was macht Xiaomi?

Xiaomi ist ein globales Technologieunternehmen mit Fokus auf Smartphones, vernetzte Geräte (AIoT), Software-Services und seit kurzem auch Elektrofahrzeuge. Das Unternehmen kombiniert Hardware mit Software und Services in einem eigenen Ökosystem.

Wie verdient Xiaomi Geld?

Xiaomi erzielt seine Umsätze über mehrere Geschäftsbereiche:

Smartphones

Der größte Umsatztreiber. Verkauf von Smartphones in verschiedenen Preisklassen – vom Einsteigergerät bis zum Premium-Segment.

AIoT und Lifestyle-Produkte

Dazu zählen Smart-TVs, Wearables, Smart-Home-Geräte, Haushaltsgeräte, Router, Scooter und weitere vernetzte Produkte.

Internet-Services

Einnahmen aus Werbung, Apps, Games, Abonnements und Software-Services. Dieser Bereich hat die höchsten Margen.

Smart EV und neue Initiativen

Elektrofahrzeuge (z. B. Xiaomi SU7), Software-Plattformen, Chips und neue Technologien. Aktuell noch investitionsintensiv.

Umsatzverteilung (ungefähr):

Smartphones: rund 50–55 %

AIoT & Lifestyle: rund 25–30 %

Internet-Services: rund 10–15 %

EV & neue Initiativen: aktuell unter 10 %, stark wachsend

Wo verkauft Xiaomi seine Produkte?

China (Heimatmarkt)

Indien (einer der größten Auslandsmärkte)

Europa (stark in Deutschland, Spanien, Italien)

Südostasien, Lateinamerika, Afrika

Wiederkehrende Einnahmen?

Ja. Vor allem durch Internet-Services, Werbung, Software, Cloud- und Plattformdienste innerhalb des Xiaomi-Ökosystems.

Warum könnte Xiaomi profitieren?

Wachsende Nachfrage nach vernetzten Geräten

Ausbau des Service-Geschäfts mit hohen Margen

Premiumisierung der Smartphones

EV-Markt als langfristige Option

Starkes Ökosystem und Markenbindung

1.3 Eckdaten – Xiaomi Corporation (Stand 2024 / 2025)

Land: China

Branche: Technologie (Consumer Electronics, AIoT, Software, Elektromobilität)

Marktkapitalisierung: ca. 80–90 Mrd. USD

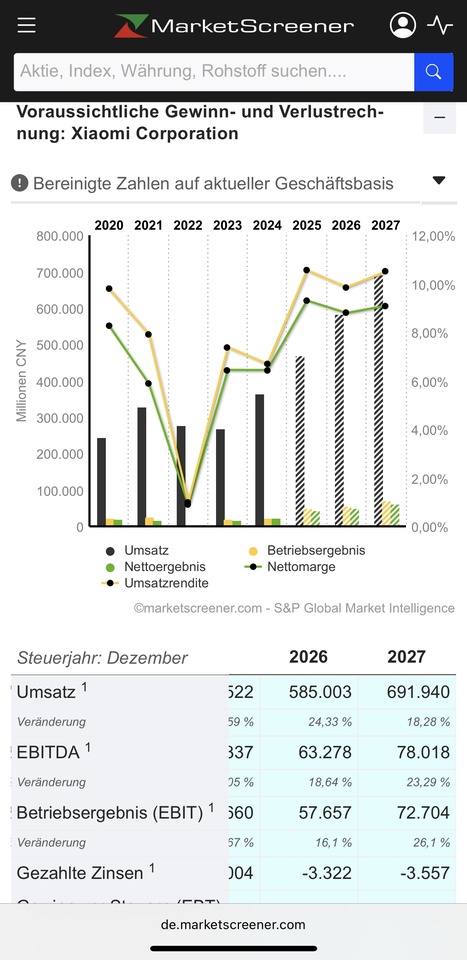

Umsatz 2024: ca. 365 Mrd. CNY (rund 50 Mrd. USD)

Ergebnis (Nettogewinn 2024): ca. 23–24 Mrd. CNY

Free Cashflow: positiv (mehrere Milliarden USD, schwankend durch EV-Investitionen)

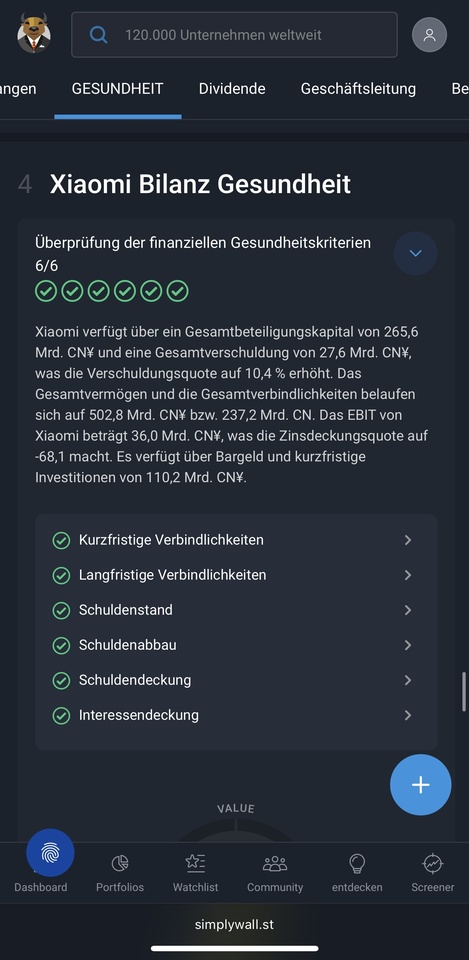

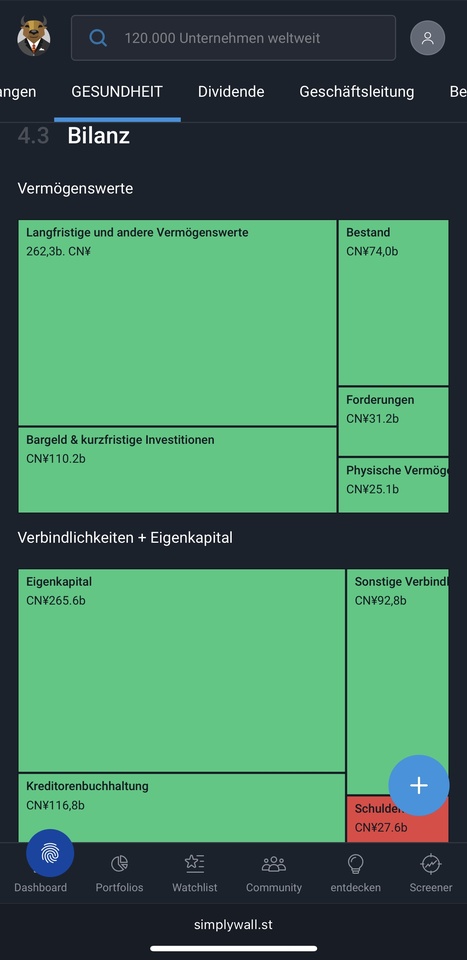

Liquide Mittel: hoher zweistelliger Milliardenbetrag in CNY

Schulden: moderat, gut durch Cash gedeckt

Bilanzqualität: solide Eigenkapitalquote, keine Überschuldung

📈 2. Einschätzung durch Apps / Scores

Hinweis: Konkrete aktuelle Traderfox-Scores etc. kann ich nicht in Echtzeit abrufen, aber basierend auf Wachstum, Profitabilität und Bewertung lässt sich eine qualitative Einschätzung geben:

🔹 Qualität: Starke Marktposition, diversifiziertes Business, regelmäßige Gewinne

🔹 Wachstum: Starkes Umsatz- & Gewinnwachstum 2024–2025

🔹 Bewertung: Gemessen an Branchenkennzahlen häufig moderat bis hohes KGV (je nach Marktumfeld)

→ Insgesamt dürfte ein Score im oben-mittleren Qualitäts- und Wachstumsbereich liegen.

3. Bewertung – Xiaomi Corporation (ausführlich, ohne Tabelle)

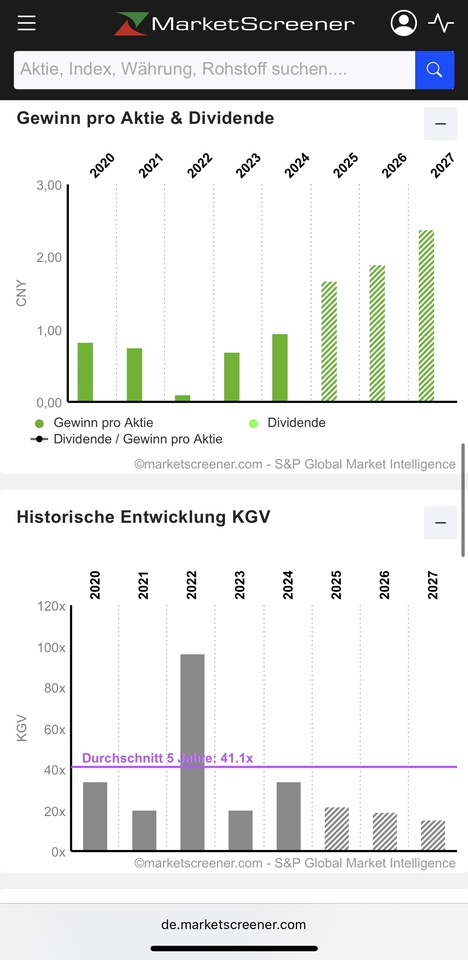

KGV (TTM):

ca. 30–35

→ reflektiert starkes Wachstum, aber kein extremer Hype

KGVe (Forward KGV):

ca. 20–23

→ deutliche Gewinnsteigerungen erwartet

KUV (Price-to-Sales):

ca. 2,0–2,3

→ günstiger als viele US-Tech-Unternehmen

KCV (Price-to-Free-Cashflow):

ca. 18–22

→ solide, EV-Investitionen belasten kurzfristig

PEG Ratio:

ca. 0,9–1,1

→ Bewertung im Verhältnis zum Wachstum fair

FCF-Yield:

ca. 4–5 %

→ ordentlich für ein Wachstumsunternehmen

Owner Earnings:

positiv und steigend

KGV-Historie:

2021 sehr hoch (Hype-Phase)

2022 deutlicher Rückgang

2023–2024 Normalisierung

2025e Forward-KGV deutlich niedriger

Bewertung im Branchenvergleich:

Günstiger als Apple

Teurer als klassische Hardware-Hersteller

Bewertung reflektiert Mischung aus Hardware + Services

Sicherheitsmarge:

vorhanden, wenn Service-Geschäft weiter wächst und EV-Verluste kontrolliert bleiben

📉 4. Chartanalyse (Grundlagen)

Da ich Charts nicht live darstellen kann, hier die kritischen Punkte:

✔ Support-Levels – Beobachte 50/100/200-Tage-Durchschnitte ✔

✔ Trendstruktur – Ob höhere Hochs / höhere Tiefs erkennbar ✔

✔ Momentum-Indikatoren – RSI, MACD für Timing berücksichtigen ✔

✔ Volumen – Nachfragebestätigung bei Ausbrüchen analysieren

Charts sind Hilfsmittel, keine Kaufentscheidung.

🛡️ 5. Burggraben

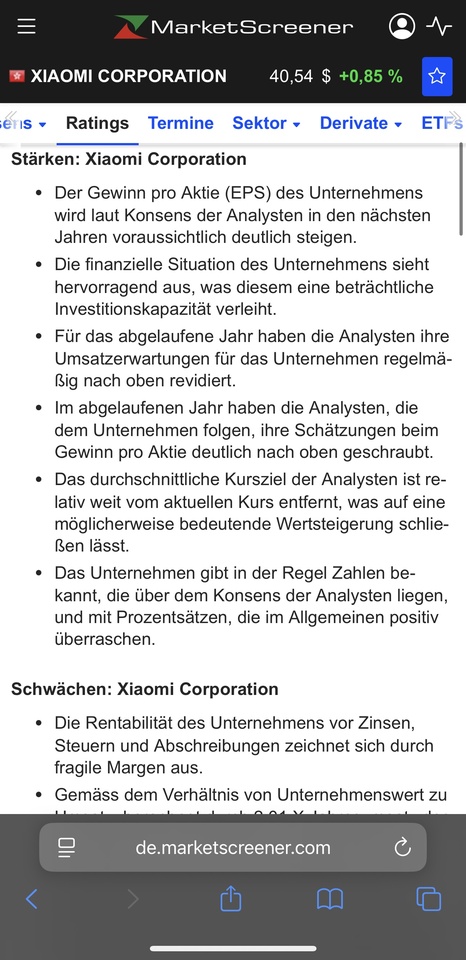

Stärken

✅ Starke globale Marke & große Nutzerbasis

✅ Integriertes Ökosystem (HyperOS + AIoT)

✅ Gute Profitabilität in Kernbereichen

✅ Starkes Wachstum in IoT & Services

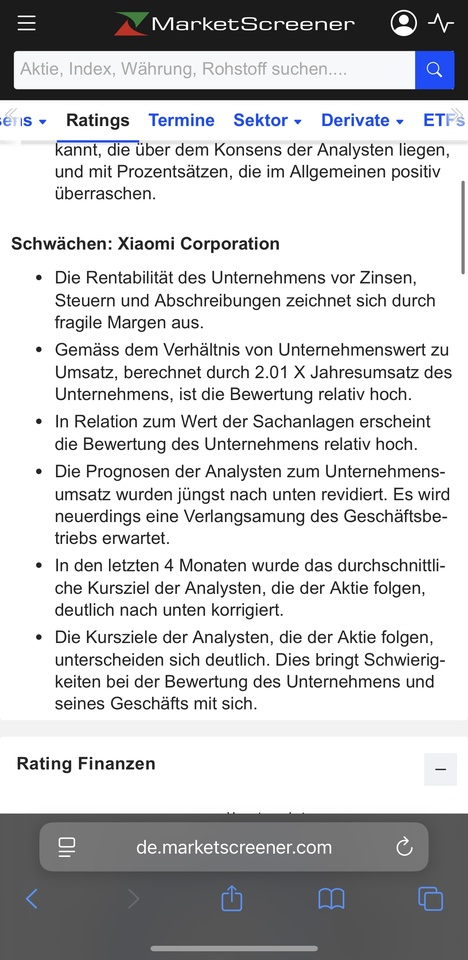

Schwächen / Risiken

❌ Relativ niedrige Margen gegenüber reinen Software/Fortune-Techs

❌ EV-Business noch investitions- und kapitalintensiv

❌ Wettbewerb intensiv (Apple, Samsung, Huawei, Oppo)

❌ Geopolitische Risiken in Auslandsmärkten

Cash & Schulden

Bilanzdaten zeigen solide EK-Quote (~47 %), keine hohe Verschuldung, aber Investitionen in EV erhöhen Kapitalbedarf.

🏁 6. Markt & Wettbewerb

Marktgröße & Wachstum

📌 Smartphone- & AIoT-Markt wächst global weiter

📌 EV-Markt rasant wachsend (starker neuer Wettbewerbsbereich)

Hauptkonkurrenten

- Apple, Samsung (Smartphones)

- Huawei, Oppo, Vivo (China / APAC)

- Tesla, BYD (EV)

- Amazon / Google (IoT/Services)

Wettbewerbsvorteile

✔ Preis-/Leistung stark ✔ Schnell wachsendes AIoT-Ecosystem

✔ Starke China & Indien-Position

👥 7. Kunden & Nutzer

✔ Milliarden-große Installierte Basis ✔

✔ Steigender Anteil mehrfach vernetzter Geräte pro Nutzer ✔

✔ Hohe Kundenzufriedenheit bei Preis-Leistung ✔

Regionale Daten variieren, aber globales Nutzerwachstum sichtbar

📉 8. Kapitalstruktur & Aktienpolitik

✔ Aktienanzahl: Stabil (~25 Mrd Aktien)

✔ Rückkäufe: gelegentlich, nicht core-policy

✔ No Dividende: Fokus auf Wachstum & Reinvestition

🎯 9. Ziele & Management-Track Record

Mission & Ziele

👉 Erweiterung in EV-Markt, Ausbau internationaler Präsenz, KI-Integration

👉 Fokus auf Premium-Segment & vernetztes Ökosystem

Track Record

✔ Umsatz- & Gewinnwachstum

✔ Marktanteile global → Spitzenplatz bei Smartphones

🧠 Management-Qualität: Lei Jun gilt als erfahrener Tech-Gründer; klare Technologie- und Wachstumsausrichtung.

📈 10. UMSATZ & WACHSTUM (SEPARAT & AUSFÜHRLICH)

10.1 Umsatzentwicklung

- 2023 → 2024: starkes Comeback

- 2025: zweistelliges Wachstum erwartet

- Wachstumstreiber:

- Smartphones (Premium-Segment)

- AIoT

- Internet-Services

- EV-Segment (noch klein, aber wachsend)

10.2 Service-Wachstum

- Höchste Margen

- Wiederkehrende Umsätze

- Wichtiger Hebel für langfristige Bewertung

10.3 Organisch vs. Akquisition

- Wachstum überwiegend organisch

- Fokus auf Plattform-Effekte

10.4 Preissetzungsmacht

- Premium-Geräte → ja

- Low-End → begrenzt

- ➡ Mix verbessert sich

💰 11. GEWINN (SEHR DETAILLIERT)

11.1 Gewinnquellen

- Services = hochprofitabel

- Smartphones = volumengetrieben

- EV = aktuell Verlustträger

11.2 Kostenstruktur

- Hohe R&D-Ausgaben

- Marketing effizient

- Skaleneffekte sichtbar

11.3 Gewinnverwendung

- Reinvestition

- KI, Chips, EV

- Langfristiger Fokus

11.4 Quartalsmuster

- Q4 traditionell stark

- Margen schwanken → Hardware-Zyklen

12. Margen – Xiaomi Corporation

Bruttomarge:

ca. 21–23 %

Nettomarge:

ca. 5–7 %

Gewinnmarge:

moderat, aber stabil

Free-Cashflow-Marge:

ca. 6–8 %

Margenentwicklung:

stabil bis leicht steigend

Internet-Services verbessern die Gesamtmarge

EV-Segment drückt kurzfristig

ROIC (Return on Invested Capital):

über 10 %

ROE (Return on Equity):

ca. 15 %

ROIC > WACC:

Ja

→ Xiaomi schafft langfristig Wert

💸 13. CASHFLOW

- Free Cashflow: positiv

- Operativer Cashflow stark

- EV-Investitionen drücken kurzfristig

📌 Cashflow = Realität

- Keine aggressive Bilanz

- Kein Cash-Burn-Szenario

🧠 14. MANAGEMENT / CEO (AUSFÜHRLICH)

Lei Jun – Founder & CEO

Hintergrund

- Gründer

- Tech-Visionär

- Langfristig orientiert

- Vergleichbar mit Steve Jobs (China-Version)

Stärken

✔ Klare Vision

✔ Fokus auf Produkt & Nutzer

✔ Langfristige Entscheidungen

✔ Kein kurzfristiger Aktionismus

Kommunikation

- Transparent

- Zielorientiert

- Keine Buzzwords

Kapitalallokation

- Reinvestiert statt Dividende

- EV-Wette bewusst & kommuniziert

- Kein exzessiver Schuldenaufbau

🟢 Management-Qualität: Hoch

📅 15. Prognosen

📈 Analysten gehen von weiterem Umsatz- & EPS-Wachstum aus.

Genauere Zahlen abhängig von Quartals-Guidance (nächste Zahlen 19.08.2025 erwartet).

📰 16. News (2025 Highlights)

🗞️ Q1 2025 Rekordumsatz & Rekordgewinn 📈

🗞️ Expansion EV-Ziel 350 k Fahrzeuge & Auslandspläne 🚗

🗞️ Starkes Wachstum Services & IoT 📊

17. Quartalsberichte, Quartalszahlen, Conference Calls & Aktionärsbriefe

17.1 Worauf sollte man bei Xiaomi besonders achten?

Bei Xiaomi sind Quartalsberichte besonders wichtig, da das Unternehmen mehrere sehr unterschiedliche Geschäftsbereiche hat. Entscheidend ist nicht nur der Gesamtumsatz, sondern woher das Wachstum kommt und welche Segmente profitabel sind.

Wichtige Fokus-Punkte:

- Umsatzwachstum nach Segmenten (Smartphones, AIoT, Services, EV)

- Entwicklung der Margen

- Cashflow und Investitionen

- Aussagen zum EV-Geschäft

- Ton und Klarheit des Managements

17.2 Kernaussagen aus den letzten Quartalsberichten

Umsatz & Wachstum

Xiaomi konnte in den letzten Quartalen ein deutliches Umsatzwachstum verzeichnen. Besonders stark entwickelten sich:

- das Smartphone-Geschäft (vor allem Premium-Modelle)

- das AIoT-Segment

- die Internet-Services

Das Wachstum ist nicht nur volumengetrieben, sondern zunehmend auch qualitativ besser durch höherpreisige Produkte.

Margen

In den Berichten betont Xiaomi regelmäßig:

- stabile Bruttomargen trotz Wettbewerbsdruck

- steigenden Beitrag der Internet-Services zur Gesamtmarge

- kurzfristigen Margendruck durch EV-Investitionen, der bewusst in Kauf genommen wird

Wichtig:

Das Management kommuniziert offen, dass das EV-Segment aktuell nicht auf Profitabilität optimiert ist, sondern auf Marktanteil und Technologieaufbau.

Cashflow & Investitionen

- Operativer Cashflow bleibt positiv

- Hohe Investitionen in Forschung und Entwicklung

- EV-Investitionen sind der größte Cash-Verbraucher

- Keine Hinweise auf Liquiditätsprobleme

Das Management betont, dass Xiaomi:

- genügend Cash-Reserven hat

- das EV-Geschäft langfristig finanzieren kann

- keine aggressive Verschuldung plant

17.3 Conference Calls – Ton & Kommunikation

Ton des Managements

Der Ton in den Conference Calls ist:

- sachlich

- transparent

- langfristig orientiert

- wenig Marketing-Buzzwords

Lei Jun und das Management:

- vermeiden unrealistische Versprechen

- sprechen offen über Risiken

- erklären Schwächen klar

Wichtige Aussagen aus den Calls

- Fokus auf Premium-Smartphones statt reines Volumen

- Ausbau des Ökosystems (mehr Geräte pro Nutzer)

- Internet-Services als zentraler Margenhebel

- EV-Segment als strategische Zukunftssäule, nicht als kurzfristiger Gewinnbringer

17.4 Guidance & Ausblick

Xiaomi gibt traditionell keine extrem detaillierte Guidance, aber klare qualitative Aussagen:

- Weiteres Umsatzwachstum erwartet

- Services sollen schneller wachsen als Hardware

- Margen sollen stabil bleiben oder leicht steigen

- EV-Produktion wird schrittweise hochgefahren

- Internationales Wachstum bleibt Fokus

Die Guidance wirkt:

- realistisch

- nicht übertrieben

- konsistent mit früheren Aussagen

17.5 Aktionärsbriefe – was wird betont?

In Aktionärsbriefen legt Xiaomi besonderen Wert auf:

- langfristige Strategie

- technologische Entwicklung

- Nutzerbindung

- Ökosystem-Gedanken

Häufige Kernbotschaften:

- Qualität vor kurzfristigem Profit

- Nutzererlebnis als zentraler Wettbewerbsvorteil

- Geduld beim EV-Geschäft notwendig

17.6 Ziele vs. Umsetzung (sehr wichtig)

Xiaomi kann auf einen guten Track Record zurückblicken:

- angekündigte Produktstrategien wurden umgesetzt

- Ausbau des Ökosystems verlief wie geplant

- Marktanteile wurden in wichtigen Regionen gewonnen

Mini-Bewertung:

🎯 Zielerreichung (Track Record)

Frühere Ziele erreicht: ☑ Ja

Abweichungen erklärt: ☑ Ja

Management glaubwürdig: ☑ Hoch

Bewertung der Ziele:

☑ Klar & messbar

☑ Realistisch

☑ Konsistent

☑ Bisher gut umgesetzt

17.7 Gesamtbewertung Punkt 17

✔ Quartalsberichte transparent

✔ Conference Calls informativ

✔ Management kommuniziert ehrlich

✔ Fokus auf langfristige Wertschöpfung

✔ Keine „Schönrederei“

🚨 18. Risiken

⚠ Geopolitik & Regulierungen (China)

⚠ Harter Wettbewerb

⚠ Hohe Investitionen im EV-Segment

🧾 19. FAZIT / ERGEBNIS

Investment-Einschätzung:

☑ Kaufen (langfristig)

☐ Beobachten

☐ Zu teuer

☐ Zu riskant

Warum?

✔ Starkes Ökosystem

✔ Wachsende Services

✔ EV als Option, nicht Pflicht

✔ Faire Bewertung

⚠ Risiken bleiben (China, Wettbewerb, EV)

⚖️ 20. GEWICHTUNG IM PORTFOLIO

Chancen-Risiko-Verhältnis:

Gut

Empfohlene Gewichtung:

Je nach Wunsch und Überzeugung des Investors

❌ Kein All-in

❌ Kein Short-Term-Trade

Abschließende Frage an die Community:

Wie seht ihr chinesische Aktien generell, insbesondere im Hinblick auf geopolitische Risiken, regulatorische Eingriffe und das politische Umfeld?

Sind diese Risiken für euch ein No-Go oder seht ihr darin eher Chancen durch niedrigere Bewertungen?

Ich bin gespannt auf eure Einschätzung.