Wenn Eltern sterben, ist man selbst meist auch nicht mehr ganz jung. Die eigene Altersvorsorge sollte besser nicht vom Erbe abhängen und - wegen des fortgeschrittenen Alters - schon halbwegs abgesichert sein (ja, heute würde ich keine LV mehr abschließen, hat man halt so gemacht). Eine Immobilie hat man vielleicht auch, in meinem Fall eine selbstgenutzte Eigentumswohnung und zwei kleinere Einheiten zur Vermietung.

Und dann kommt etwas ungeplant und unerwartet eine Erbschaft, die in meinem Fall das Vermögen um zwei Drittel erhöhte. Uff.

Das klingt erst einmal toll, aber eigentlich ist man ganz schön traurig.

Ich empfinde es als meine Aufgabe, verantwortungsvoll und sinnvoll mit dem Geld umzugehen, die Leistung der Vorfahren "dauerhaft nutzbar" zu machen und zu ehren.

Aber wie?

Vielleicht haben andere ja ähnliche Sachlagen und Fragen wie ich in diesem Fall, weshalb ich meine Überlegungen und Entscheidungen in groben Zügen offenlege.

Meine "Vorbildung" bzw. Erfahrung mit Investments:

Wie ihr seht, war ich erst seit April 2025 hier im Forum dabei und viel mehr Erfahrung habe ich mit Investieren & Co. auch nicht. Die letzten 5 Jahre hatte ich nur einen 300€-Sparplan auf den S&P 500 laufen, ja, aber alles ganz passiv.

Seit April hatte ich mit "freiem Kapital" (<25k) zum ETF noch ein paar Einzelaktien gekauft und Spaß daran, z.B. mit $IREN (+10,61 %) , die ich bei 13 oder 14 € eingesammelt hatte und gerne habe ich hier auch Analysen und Gedankengänge verfolgt. Alles experimentell, Misserfolge gab es auch genug.

Mitten im Lernprozess kam dann recht plötzlich die Erbschaft und ich musste damit umgehen.

Ansatz einer Planung

Das Geld kann nicht einfach "rumliegen".

Was will ich eigentlich erreichen?

- Ruhestand um x Jahre vorziehen (9 Jahre müsste ich noch regulär arbeiten) -> wieviel erwerbsfreie Zeit kann ich mir erkaufen? 5 Jahre wären toll. In 4 Jahren würde ich also beginnen, mir jährlich 40-50.000 € auszuzahlen, was ich dann mit offiziellem Renteneintritt wieder deutlich reduzieren könnte.

- ein Wohnmobil (<60k) wäre schon schön.

- Verleben möchte ich das Geld aber nicht. Es wäre schön, wenn noch einiges davon mit hoher Wahrscheinlichkeit vererbt werden könnte (Wir haben zwei Kinder).

Anlagestrategie

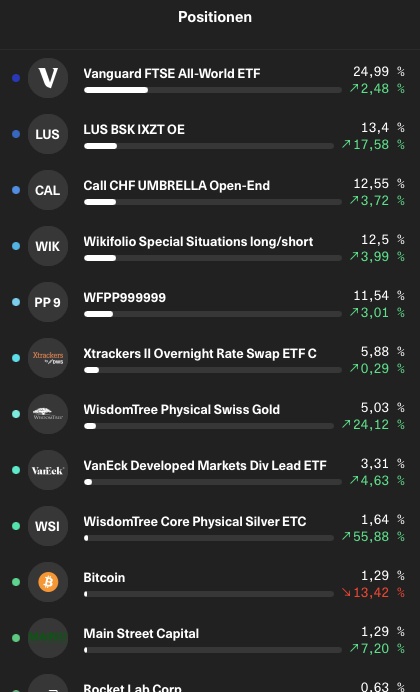

Wenn ich meine Alterssicherung schon selbst angespart habe, dann kann ich mit mäßigem Risiko auch noch ein paar Jahre Wachstum mitnehmen, um mir all die Wünsche zu ermöglichen. Dazu habe ich mir länger Gedanken gemacht und erkläre das Ergebnis auch nach dem Screenshot, der das aktuelle Portfolio zeigt:

Meine derzeitige Aufteilung:

Erläuterungen

Der FTSE All-World als Brot- und Butter-Core-Investment deckt 25% ab.

wikifolios (weil da Leute hoffentlich Ahnung haben) sorgen für das Wachstum mit 50% Anteil am investierten Kapital.

@Epi s 3xGTAA für Momentum (S&P 500 und Nasdaq sind da abgedeckt)

Umbrella und PPInvest low Vola (WFPP999999) für Wachstum mit sehr gutem Chancen/Risiko-Verhältnis (ca. 2!)

Special Situations long/short als Chance, falls Trump ganz durchdreht (da liegen aktuell 50% Cash drin aus gutem Grund)

Ein paar Prozente Cash als Reserve im $XEON (+0 %)

Ein paar Prozente Gold, Silber und Bitcoin (Lehrgeld) als Diversifikation

Kapitaleinkommen: $TDIV (+0,87 %) und $MAIN (-0,44 %) . Die sind mein Testfeld, ob das als Altersstrategie für ein regelmäßiges Dividendeneinkommen taugt. In die beiden gehen derzeit auch meine meisten Sparraten. Gewinnmitnahmen sollen auch dort landen.

Chancen/Risisko-Betrachtung

Die Anteilsgewichtete Sharpe-Ratio über alle diese Anlagen (ohne Aktien) sollte ziemlich genau bei 1 liegen.

Dass der bisherige interne Zinsfuß von 24% seit 10.11.2025 bis heute sicher nicht gehalten werden kann, sollte klar sein. Meine Hoffnung ist es allerdings durchaus, dass ich - ohne großen Aufwand treiben zu müssen - bei 15-20% p.a. landen könnte.

Und die 5-7% Einzelaktien behalte ich für den Spaß und zum Lernen, weil ich das Thema einfach spannend finde. Vielleicht führt das auch noch einmal zu einer Umorientierung in der Verteilung, aber derzeit starte ich mal so.

Wenn ich mit meinem Plan böse Dummheiten mache, sagt es ruhig!

Links zu den wikifolios:

- 3xGTAA: https://www.wikifolio.com/de/de/w/3XGTAA

- Umbrella: https://www.wikifolio.com/de/de/w/wfumbrella

- PPInvest low Vola: https://www.wikifolio.com/de/de/w/wfpp999999

- Special Situations long/short: https://www.wikifolio.com/de/de/w/wfspecial2