Nestlé verkaufte Galderma 2019 für rund 10 Mrd. CHF an ein Investorenkonsortium (u. a. EQT, ADIA).

Beim Börsengang 2024 wurde Galderma mit 14,5 Mrd. CHF bewertet

Hallo meine Lieben, seit ein paar Tagen liegt schon Galderma $GALD (-3,12 %) auf meiner Watch. Als ich mich heute für euch mit der Vorstellung beschäftigen wollte. Habe ich festgestellt wieviel Phantasie und Spannung in der Aktie steckt. Und Kurz danach habe ich bei der Recherche festgestellt, dass dieses Potential auch Loreal $OR (-0,35 %) erkannt hat.

Und die Aktie somit einmal zum interessanten Übernahmekandidat wird.

Aber selbst ohne diese Übernahmephantasie halte ich Galderma für ein spannenden Wachstumswert.

Meine Lieben, wie ist hier eure Meinung?

Alle

und

@Multibagger

@Dividendenopi

@All-in-or-nothing

@TradingHase

@Klein-Anleger

@Hobby-Investor

Meine Lieben,

bevor es jetzt einen Shitstorm gibt. Mit Kommentaren "Was sollen wir mit einem Bericht aus 2024? ".

Den Bericht habe ich noch einmal hinzugefügt, weil er ganz gut den noch frischen Börsengang beschreibt, und das Potential der Aktie.

Ich hoffe ihr seid gnädig mit mir 🙈.

@Iwamoto dadurch ist es leider etwas länger, und anders geworden, als meine sonstigen Vorstellungen.

Galderma erhält Zulassung für Nemluvio in Kanada

Galderma hat für seinen Hoffnungsträger Nemluvio (Nemolizumab) nun auch eine Zulassung in Kanada erhalten.

12.01.2026 14:39

So darf das Mittel künftig zur Behandlung von Patienten eingesetzt werden, die atopischer Dermatitis oder an Prurigo nodularis leiden, wie der Dermatologiekonzern am Montag mitteilte.

Die atopische Dermatitis ist ein Synonym für Neurodermitis - eine Krankheit, bei der die Haut schuppt und stark juckt. Bei Prurigo nodularis wiederum handelt es sich um eine seltene Hauterkrankung mit juckenden Hautknötchen, die meistens an den Gliedmassen auftreten.

In der EU wurde das Mittel in dieser Indikation bereits vor knapp einem Jahr zugelassen.

(AWP)

L'Oréal sammelt frisches Kapital für Galderma ein

von Redaktion LZ

Donnerstag, 08. Januar 2026

L'Oréal bedient sich erneut am Kapitalmarkt und platziert eine weitere Milliarden-Anleihe. Mit dem Geld will der Konzern seine Anteile am Pharmaunternehmen Galderma aufstocken.

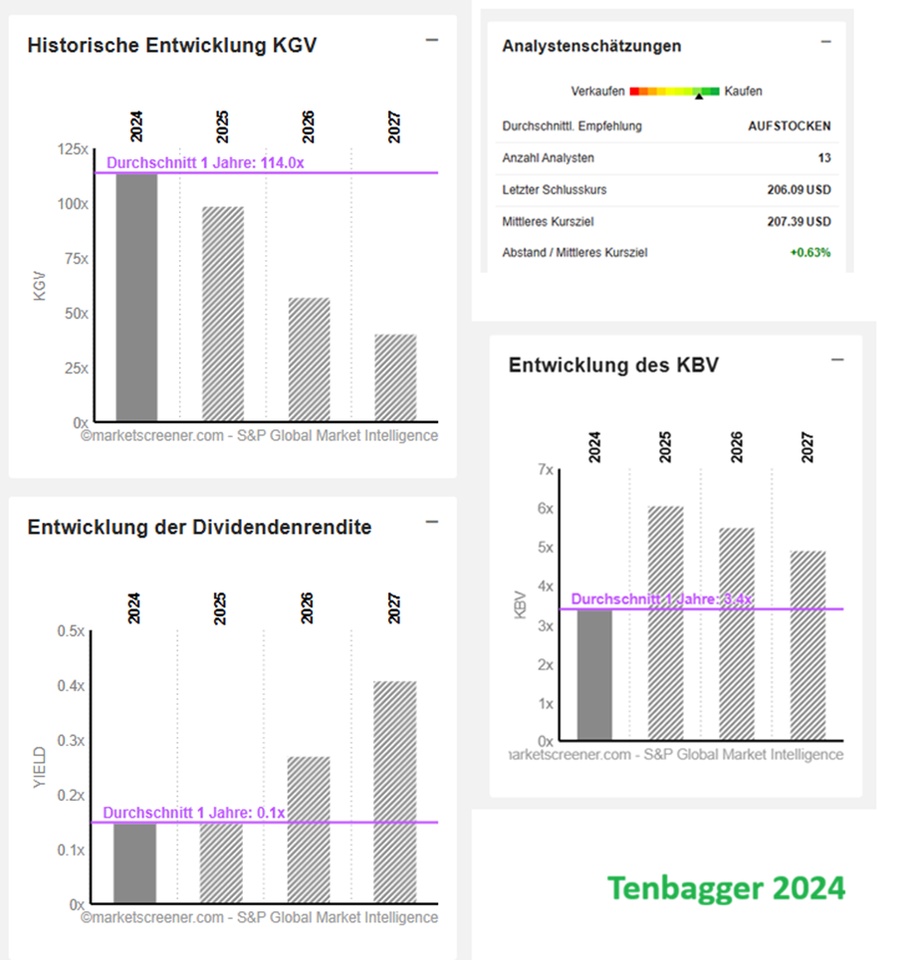

Galderma trotz hoher Bewertung kaufenswert

Gutes Momentum, mögliche Kurstreiber und Übernahmefantasie mit Abwärtsschutz lassen FuW beim Dermatologiespezialisten über die hohe Bewertung hinwegsehen.

Publiziert: 09.01.2026, 12:36

In Kürze:

- Die Galderma-Aktien haben 2025 über 60% zugelegt und gehören damit zu den Top-Performern.

- FuW stuft sie trotz hohem Bewertungsaufschlag neu mit «Kaufen» ein.

- Gutes Momentum, potenzielle Kurstreiber und Übernahmefantasie erlauben weitere Kursavancen.

Seit dem Börsengang im März 2024 kennen die Aktien von Galderma fast nur eine Richtung: nach oben. Auch im vergangenen Jahr zählten sie mit einem Kursanstieg von über 60% zu den Überfliegern an der Schweizer Börse. Lediglich Trumps Zolldrohungen sorgten im Frühling für einen temporären Rücksetzer.

FuW hatte Galderma im März 2025 nach einem guten Lauf aufgrund der stattlichen Bewertung auf «Halten» gesetzt – rückblickend eine zu vorsichtige Entscheidung.

Alles läuft wie geschmiert

Der Marktstart des Medikaments Nemluvio, das bei den Hautkrankheiten atopische Dermatitis und Prurigo nodularis eingesetzt wird, verläuft besser als gedacht, was Analysten dazu veranlasste, ihre Schätzungen für den Spitzenumsatz des Medikaments anzuheben. Zudem übertraf Galderma im letzten Jahr stets die Erwartungen und erhöhte im Juli sowie im Oktober die Jahresprognose.

Mit Blick auf den Jahresbericht, den das Unternehmen am 5. März veröffentlichen wird, sind keine allzu negativen Überraschungen zu erwarten. Für 2025 stellt es bei gleichbleibenden Währungen ein Umsatzwachstum von 17 bis 17,7% und eine Kern-Ebitda-Marge von 23,1 bis 23,3% in Aussicht.

Die Analysten von Jefferies gehen davon aus, dass Umsatz und Marge das obere Ende der Zielspanne erreichen werden. Auch JPMorgan erwartet für das vierte Quartal Zahlen im Rahmen der Erwartungen, weist jedoch darauf hin, dass der Ausblick für das laufende Jahr vermutlich konservativ ausfallen dürfte.

Das branchenführende Wachstum dürfte sich mittelfristig fortsetzen. Analysten erwarten von 2024 bis 2029 ein durchschnittliches jährliches Umsatzplus von über 15%. Der Gewinn dürfte dabei überproportional steigen. Die grundlegenden Treiber für das Geschäft von Galderma bleiben intakt: die Alterung der Bevölkerung, ein steigender Wohlstand und der universelle Wunsch nach Schönheit und jugendlichem Aussehen.

FuW ändert die Empfehlung auf «Kaufen»

Der einzige Makel bleibt die hohe Bewertung. Gemessen am vorwärtsgerichteten Kurs-Gewinn-Verhältnis weisen die Titel laut Bloomberg einen Bewertungsaufschlag von über 80% gegenüber Vergleichsunternehmen auf. «Die Aktien nehmen bereits viel Positives vorweg», sagt Christoph Wirtz, Buy-Side-Analyst bei Bank Rothschild & Co Wealth Management.

Das durchschnittliche Kursziel der bei Bloomberg aufgeführten Analysten liegt mit 170 Fr. nahe am gegenwärtigen Kurs. Ein Blick zurück zeigt jedoch, dass die Kursziele fortlaufend erhöht wurden – allein seit Ende Juli im Schnitt um 54 Fr. Gut möglich, dass die Schätzungen weiter steigen, insbesondere wenn Nemluvio die Erwartungen übertrifft.

Einige Analysehäuser sehen das Ende der Fahnenstange heute noch nicht erreicht. UBS, Jefferies und JPMorgan etwa veranschlagen ein Kursziel von 190 Fr., was ein Aufwärtspotenzial von rund 16% impliziert.

Mögliche Kurstreiber in Sicht

«Die Aktien handeln derzeit hauptsächlich auf den Perspektiven von Nemluvio», sagt Wirtz. Gemäss seinen Berechnungen wird das Medikament künftig rund die Hälfte des Gewinns beisteuern.

«Sollte Nemluvio grösser werden als derzeit angenommen, hätte dies erhebliche Auswirkungen auf die Bewertung von Galderma», so Wirtz. Während das Ästhetik- und Hautpflegegeschäft des Unternehmens für Anleger gut vorhersehbar sei, lasse sich der kommerzielle Erfolg von Nemluvio nur schwer abschätzen.

Gemäss einem Bericht von UBS liegt die Konsensschätzung für den Spitzenumsatz von Nemluvio derzeit bei 3 bis 4 Mrd. $. Galderma hat ihre ursprüngliche Prognose von mehr als 2 Mrd. $ bisher nicht revidiert.

Das Unternehmen entwickelt das Medikament für weitere Anwendungen. Ende Jahr dürften die Phase-II-Ergebnisse bei chronischem Juckreiz unbekannter Ursache vorliegen. Jefferies traut dieser Indikation einen Spitzenumsatz von 1 Mrd. $ zu.

Ein weiterer möglicher Kurstreiber ist das Faltenmittel Relfydess, das bereits in vielen Ländern erhältlich ist. Galderma plant, Anfang 2026 erneut einen Zulassungsantrag in den USA einzureichen. Im ersten Anlauf wurde er aufgrund von Mängeln im Zusammenhang mit den Chemie-, den Herstellungs- und den Kontrollverfahren abgelehnt. Eine allfällige US-Zulassung und die Markteinführung könnten Ende 2026 folgen.

Übernahmefantasie vorhanden

Positiv zu werten ist auch, dass der französische Beauty-Konzern L’Oréal im Dezember angekündigt hat, seine Beteiligung an Galderma von 10 auf 20% auszubauen und weitere gemeinsame Forschungsprojekte zu prüfen.

Die zusätzlichen Aktien erwirbt er zu einem unbekannten Aufpreis von den Altaktionären, einem Konsortium rund um das schwedische Private-Equity-Unternehmen EQT. Damit wird L’Oréal zum grössten Aktionär von Galderma, während der Anteil der Altaktionäre, die ohnehin aussteigen wollen, sinkt – ohne dass grössere Aktienpakete auf den freien Markt gelangen und den Kurs belasten.

In der Medienmitteilung schreibt L’Oréal, dass man nicht beabsichtige, den Anteil weiter zu erhöhen. Einige Analysten, darunter die von Jefferies und der ZKB, schliessen eine Übernahme dennoch nicht aus – allerdings erst zu einem späteren Zeitpunkt.

Auch Wirtz hält eine Übernahme durch L’Oréal für möglich. Dass L’Oréal einem weiteren Beteiligungsausbau eine Absage erteilte, würde er nicht für bare Münze nehmen. «Es wäre unklug gewesen, wenn L’Oréal Interesse an einer künftigen Erhöhung der Beteiligung signalisiert hätte, da dann der Preis hochgeschossen wäre.»

Schutz vor Kurssturz

«Mit der 20%-Beteiligung will L’Oréal vermutlich zunächst die Kooperationsmöglichkeiten ausloten. Nach diesem Testlauf wird das Management entscheiden, ob ein Kauf sinnvoll ist.» Die Sparte mit verschreibungspflichtigen Medikamenten würde L’Oréal laut Wirtz im Falle einer Übernahme wahrscheinlich aber an ein Pharmaunternehmen verkaufen.

Das Engagement von L’Oréal bietet laut Wirtz zudem einen gewissen Abwärtsschutz. «Da Anleger wissen, dass L’Oréal im Falle eines Kursrücksetzers möglicherweise weiter aufstockt, dürften die Aktien kaum stark verlieren.»

Wirtz verweist auch auf das Alter von CEO Flemming Ørnskov. Für den bald 68-Jährigen wäre eine Übernahme wohl ein krönender Karriereabschluss. Ørnskov führte zuvor das irische Pharmaunternehmen Shire zum Erfolg und verkaufte es 2019 für 62 Mrd. $ an den japanischen Pharmakonzern Takeda.

Galderma trotz hoher Bewertung kaufenswert

Und das macht das IPO so interessant:

- Galderma, das ist mehr als der Haushaltname Daylong, für den das Unternehmen in der Schweiz bekannt ist. Das Unternehmen zählt zu den führenden Herstellern sogenannter kosmetischer Injectibles, also von Fillern, die zur Glättung von Falten eingesetzt werden, und von Neurotoxinen, besser bekannt unter dem Markennamen Botox. Der Galderma-Filler Restylane und das Galderma-Botox Dysport sind die Nummer zwei in den jeweiligen Märkten – hinter Abbvie (vormals Allergan), dem Platzhirsch aus den USA. Wobei Abbvie die Nase klar vorn hat. Die Amerikaner machen gegen 3 Milliarden Dollar Umsatz mit ihrem Kassenschlager Botox, Abbvie selbst spricht von einem Marktanteil von gegen 70 Prozent.

- Galderma hält sich an das «Weniger-ist-mehr-Pirnzip». Der Konzern ist stark konzentriert, er beschränkt sich auf drei Geschäftsfelder. Die kosmetischen Injectibles sind mit einem Umsatzanteil von 52 Prozent das wichtigste Standbein des Unternehmens. Zweites wichtiges Geschäftsfeld sind Hautpflegeprodukte, allen voran die dermatologischen Feuchtigkeitcremes Cetaphil und die Anti-Aging-Creme Alastin. Zudem zählt der Konzern zu den führenden Anbietern von Cremes zur Behandlung von Akne. Die medizinischen Hautpflegeprodukte machen 18 Prozent des Umsatzes aus. «Ich war beeindruckt, wie stark das Unternehmen fokussiert ist», sagt Stefan Schneider, Analyst von Vontobel.

- Die Lausanner sind nicht nur aktuell gut im Geschäft. Auch für Nachschub sollte gesorgt sein. Grosse Hoffnungen liegen auf einem Produkt namens Relabotulinumtoxin A. Es handelt sich dabei um ein neuartiges Mittel zur Behandlung von mittelschweren Zornesfalten und Krähenfüssen. Das Mittel soll in flüssiger Form erhältlich sein, wodurch das Abmischen mit Wasser durch die Dermatologinnen und Dermatologen wegfällt. Analystinnen und Analysten trauen dem Produkt einen Spitzenumsatz von 1 Milliarde Dollar zu. Allerdings muss das Unternehmen bei Relabotulinumtoxin A nochmals über die Bücher, nachdem die amerikanische Arzneimittelbehörde FDA im Oktober Mängel beim Produktionsprozess beanstandet hatte.

Galderma machte 2023 einem Umsatz von 4,1 Milliarden Dollar, die Ebitda-Marge lag bei 23,1 Prozent. Das Management peilt für die nächsten Jahre ein Wachstum im unteren bis bis mittleren einstelligen Bereich an. Klar ist: Das Unternehmen ist in einem boomenden Markt tätig, über alle Kategorien hinweg adressiert das Galderma ein Marktpotential von gegen 90 Milliarden Dollar. Alle Indikatoren zeigen nach oben. Die Gesellschaften in Europa und in den USA, aber auch in Schwellenländern wie Brasilien werden immer älter, der Bedarf nach Produkten, die die Spuren des Alterns verwischen, steigt. Das Schönheitsideal der ewig straffen Haut ist universell, auch immer mehr Männer interessieren sich für die Produkte.- Ein grosses Plus von Galderma ist, dass es es einen grossen Teil seines Geschäfts über den gleichen Vertriebskanal abwickeln kann, nämlich über die Dermatologinnen und Dermatologen. «Das ist sehr effizient und ein grosser Vorteil, da es für neurotoxische Proteine wie Dysport auch alternative Anbieter gibt», sagt Analyst Stefan Schneider. Wie Abbvie betreibt das Unternehmen einen grossen Aufwand, um die dermatologischen Fachärzte und Fachärztinnen in der Anwendung seiner Produkte zu schulen.

- Im Bereich der therapeutischen Produkte machen Galderma aktuell Patentabläufe bei den Cremes gegen Akne zu schaffen. Doch auch hier sieht es danach aus, als ob für Nachschub gesorgt wäre. Es geht um Nemozilumab, ein Medikament zur Behandlung von Neurodermitis und einer Krankheit namens Prurigo Nodularis, die zu knotigen Hautveränderungen führt, die vorwiegend an Beinen, Armen, Rücken und Bauch auftreten. Das Marktpotential ist enorm, viele Asthmatikerinnen und Asthmatiker leiden auch an Neurodermitis. Gleichzeitig ist die Konkurrenz hart. Platzhirsch ist hier der französische Pharmakonzern Sanofi, das Medikament Dupixent gehört zu den erfolgreichsten neuen Lancierungen der vergangenen Jahre in der ganzen Industrie.

- Galderma wird von erfahrenen Pharma-Managern und -Managerinnen geleitet. Konzernchef Flemming Ørnskov hat den britisch-irischen Pharmakonzern Shire zum Erfolg geführt und an die japanische Takeda verkauft, bevor er 2019 zu Galderma stiess. Und schliesslich ist da auch noch der illustre Stammbaum mit Nestlé und dem französischen Kosmetikkonzern L'Oréal. Auch wenn die Episode von Galderma als Geschäftsbereich in Vevey nicht von Erfolg gekrönt war.

Abspaltung von Nestlé

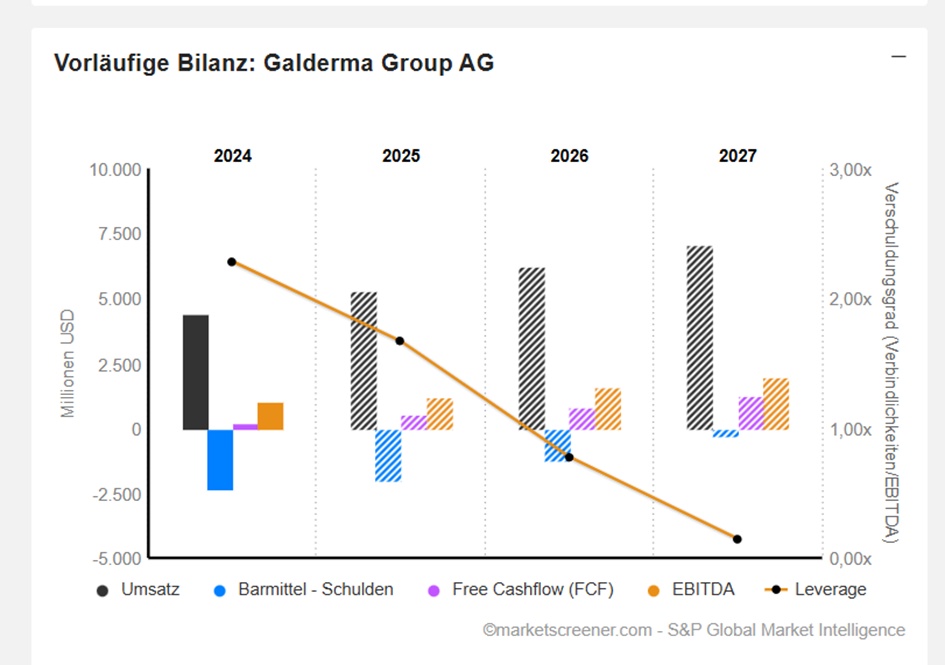

2019 verkaufte der Schweizer Nahrungsmittelkonzern Nestlé Galderma an ein Konsortium um das schwedische Private-Equity-Unternehmen EQT für 10,2 Milliarden Franken. Mit dem erfolgreichen Börsengang wird das Unternehmen nun die Hälfte der Schulden von rund 5 Milliarden Dollar los, die es unter der Ägide von EQT angehäuft hatte. Die Zinslast dürfte deutlich zurückgehen, auch weil das Unternehmen dank der tieferen Schulden bessere Konditionen bekommt.

Und der Schweizer SMI bekommt nach den beiden Basler Pharmakonzernen Roche und Novartis, dem Basler Pharmazulieferer Lonza, dem Genfer Augenheilkundekonzern Alcon und dem Basler Generikahersteller Sandoz – dessen Aufnahme in den SMI noch in diesem Jahr erfolgen dürfte – möglicherweise einen weiteren SMI-Konzern im Gesundheitskonzern.

22.03.2024 - 11:38 Uhr

Erfolgsreicher Start – was den Börsengang von Galderma so spannend macht | Handelszeitung

USD in Millionen2USD

Schätzungen

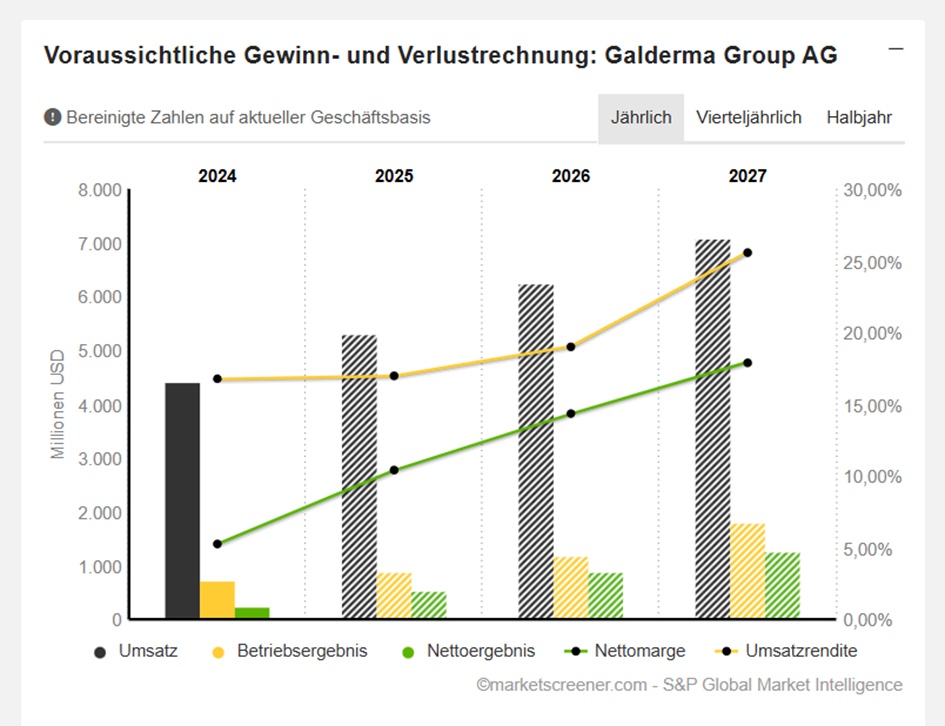

Jahr Umsatz Veränderung

2024 4'410

2025 5'297 20,1 %

2026 6'240 17,82 %

2027 7'094 13,69 %

Jahr EBIT Veränderung

2024 738

2025 898 21,68 %

2026 1'187 32,18 %

2027 1'816 52,99 %

Jahr Nettoergebnis Veränderung

2024 231

2025 550 138,08 %

2026 893.3 62,43 %

2027 1'272 42,37 %

Jahr Nettoverschuldung CAPEX

2024 2'356 275

2025 2'011 180.1

2026 1'225 203.7

2027 295 226.7

Jahr EBIT-Marge ROE

2024 16.73 % 3.51 %

2025 16.95 % 7.79 %

2026 19.02 % 11.17 %

2027 25.6 % 13.61 %

Jahr Gewinn p Aktie Veränderung

2024 0.9734

2025 2.079 113,55 %

2026 3.582 72,33 %

2027 5.116 42,81 %

Anzahl der Aktien (in Tausend) 237’406

Datum der Veröffentlichung 05.03.25

Marktwert 48’927

Jahr KGV PEG

2024 114x

2025 99.1x 6.06x

2026 57.5x 0.8x

2027 40.3x 0.9x