Lasst uns über Hebel-ETFs sprechen! Anlässlich des aktuellen Finanzfluss-Videos zu Hebel-ETFs und weil immer wieder Fragen dazu hier im Forum auftauchen, schreibe ich meine Überlegungen dazu für alle von euch auf, die mehr von der Börse wollen als die 7%pa Kapitalmarkt-Rendite (so wie ich!).

Soviel vorweg: Hebel-ETFs machen es möglich – aber nicht so einfach!

Bereit? Dann macht es euch bequem und genießt die wilde Fahrt in das Reich der Hebel-ETFs!

1. Einleitung

Was sind Hebel-ETFs?

Kurz gesagt: Hebel-ETFs arbeiten mit Fremdkapital. Aus dem Anteil des Fremdkapitals ergibt sich ein Hebel auf das eingesetzte Kapital. So würde vereinfacht gesagt ein ein ETF mit Fremdkapital in Höhe eures Eigenkapitals ein 2-fach gehebelter ETF sein. Dieser verdoppelt die (tägliche) Performance, d.h. steigt der zugrunde liegende Index um 1%, gewinnt der 2xETF 2%, fällt der Index um 1%, verliert der 2xETF 2%.

Vor- und Nachteile von Hebel-ETF

Mit Hebel-ETFs lassen sich deutliche Überrenditen erwirtschaften. Seit 1977 konnte ein 2xHebel auf den S&P500 ca. 18%pa erzielen. Was diese Rendite über 30 Jahre ausmacht, kann sich jeder selbst ausrechnen. Da kommt selbst Bitcoin ins Schwitzen und Buffett kann einpacken! Der heilige Gral des Investierens also? Mitnichten!

Natürlich hat die Traumrendite von Hebel-ETFs ihre Kehrseiten.

Da wäre als erstes das hohe maximale Drawdown von -80% beim 2xS&P500 vs. 50% beim S&P500. Wenn von 100.000€ nur noch 20.000€ übrig sind, sitzt einem nicht nur die Ehefrau im Nacken!

Als zweites wäre da die Pfadabhängigkeit, die für längere Drawdown-Phase sorgt. Einfaches Beispiel: 100 - 20% + 20% = 96 vs. 100 - 2x20% +2x20% = 84. Wenn alle Welt über neue ATHs jubelt und man selbst krebst noch im Minus herum, ist das fast, als wäre man der Idiot, der nicht zur Party eingeladen wurde.

Als drittes wären da die Fremdkapitalkosten. Diese betragen bei Hebel-ETFs ungefähr die Kapitalrefinanzierungskosten des Emittenten, was ein Vorteil gegenüber Bankkrediten ist. Aber auch die können bis zu 5%pa betragen, die dann täglich anteilmäßig von der Performance abgezogen werden.

Rechnerisch sind diese Nachteile langfristig handhabbar, aber das psychologische Risiko, im ungünstigen Moment mit hohen Verlusten zu verkaufen, ist höher als man zunächst denkt, vor allem, wenn man lange und tiefe Drawdowns nicht kennt. Langjährige Bitcoin-Investoren dürften hier psychologisch im Vorteil sein. Aber es wäre doch schön, wenn man dieses Risiko möglichst eindämmen könnte, ohne auf die Chancen zu verzichten oder den Umweg über Bitcoin machen zu müssen?

Was ist noch zu beachten?

Es gibt diverse 2-fach gehebelte ETFs auf große Indizes (auch MSCI World : edit: stimmt nicht, den gibt es nur als 3x). Diese gelten noch als Sondervermögen und die steuerliche Teilfreistellung trifft zu. Bei mylife invest kann man sogar welche im Rentenversicherungsmantel steuerfrei besparen. Die TERs bei Hebel-ETFs sind üblicherweise etwas höher, so bei 0,5%.

Außerdem gibt es einige ETFs mit höherem Hebel (3x-5x). Diese gelten dann als Derivate, die nicht als Sondervermögen laufen, für die die Teilfreistellung nicht gilt und die Verlustverrechnung anders läuft. Für einen langfristige Anlage eignen die sich eher nicht. Deshalb bespreche ich hier nur die 2xHebel-Variante.

Frage: Welche Strategien gibt es für gehebelte ETFs? Was ist möglich?

Das testen wir jetzt mal!

2. Benchmark: S&P500

Zunächst einmal gilt es, eine ordentliche Benchmark zu wählen, um die Qualität einer Strategie einschätzen zu können. Ich nehme da den S&P500, da es dafür auf www.Portfoliovisualizer.com historische Daten zurück bis 1977 gibt. Die Ähnlichkeit zum MSCI World ist relativ hoch.

Ich rechne mit 10.000$ Startkapital und 1.000$/ Monat Sparplan. Das dürfte für viele hier ungefähr zutreffen. Im Ergebnis führe ich das Endkapital auf, das CAGR, TWRR und mDD.

Zur Erklärung: CAGR: Compound Annual Growth Rate; durchschnittliche jährliche Rendite auf investiertes Kapital (eigene Performance); TWRR: Time-Weighted Return; durchschnittliche jährliche Rendite des Portfolios (Strategieperformance); mDD: Maximum Drawdown; größter Unterschied zwischen einem Hoch- und einem Tiefpunkt (Risiko).

Das wurde aus 10.000$ mit 1000$ Sparrate in S&P500:

1977-24: 35Mio$/ CAGR 18,7%/ TWRR 11,4%/ mDD -50,4%

2000-24: 1,8Mio$/ CAGR 22,3%/ TWRR 7,5%/ mDD -43,7%

3. Single-Asset-B&H-Strategie

Idee: Durch einen regelmäßigen Sparplan profitiert man von niedrigeren Kaufkursen. Der Nachteil des hohen Drawdowns könnte so auch ein Vorteil sein.

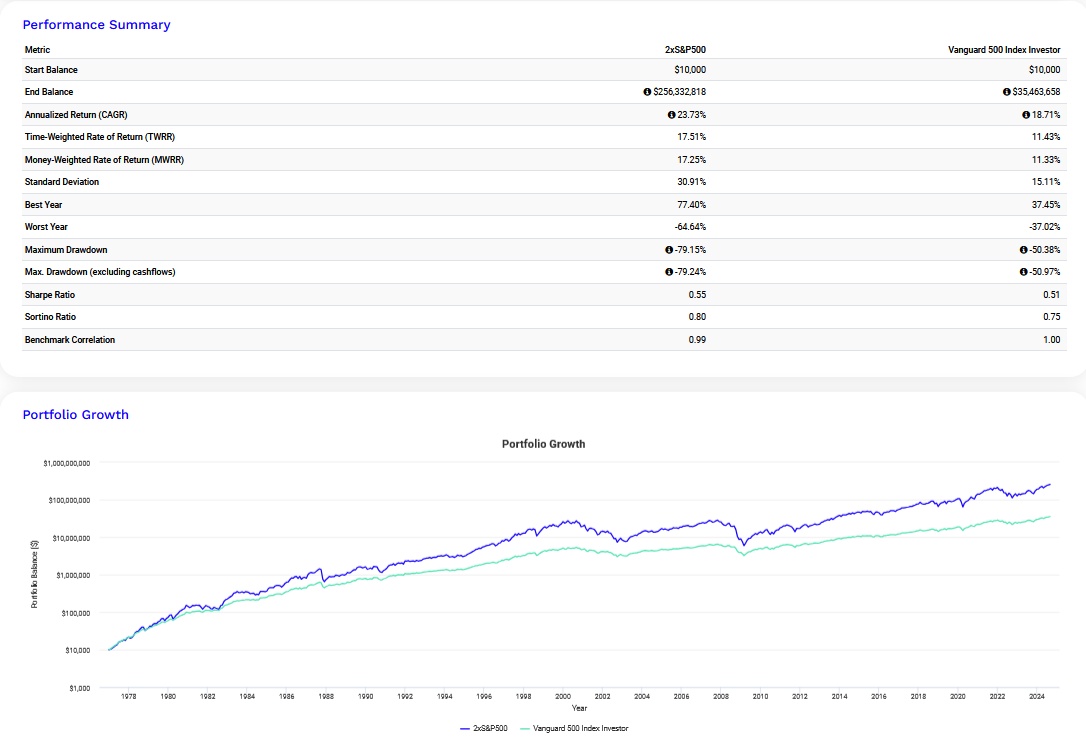

Backtest: 2xS&P500, 10.000$ + 1000$/M., keine Steuern/ Transaktionskosten, 3%pa durchschnittliche Kapitalkosten (muss man im Tool extra eingeben).

1977-2024: 256Mio$/ CAGR 23,7%/ TWRR 17,5%/ mDD -79,2%

2000-2024: 3,9Mio$/ CAGR 27,4%/ TWRR 9,5%/ mDD -75,0%

Auswertung: Mit einem Sparplan auf einen Hebel-ETF ließ sich in der Vergangenheit eine deutliche Überrendite von +6,1%pa erzielen. Allerdings ist das Drawdown mit 80% ungleich höher. Das stehen nur wenige durch!

4. Multi-Asset-B&H-Strategie

Idee: Durch eine geschickte Kombination unkorrelierter Assetklassen lässt vielleicht das Drawdown senken, ohne wesentlich auf Rendite verzichten zu müssen?

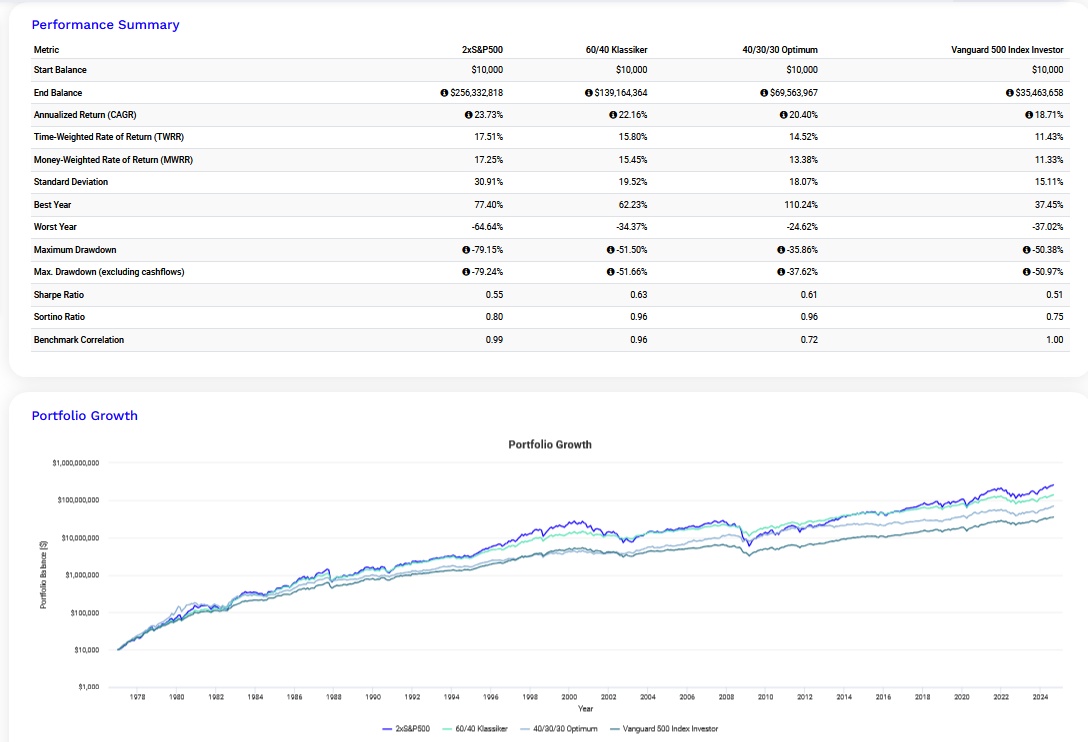

Backtest 1: 60/40-Klassiker: 60% 2xS&P500, 40% 2xT-Notes (10-jährige US-Staatsanleihen)

1977-24: 139Mio$; CAGR 22,2%; TWRR 15,8%; mDD -51,5%

2000-24: 2,2Mio$; CAGR 24,4%; TWRR 9,7%; mDD -44,7%

Auswertung: Durch die Beimischung von gehebelten Anleihen sinkt die Überrendite ggü. S&P500 auf 2-4%pa. Aber das Drawdown ist jetzt auf dem Niveau des S&P500. Mehr Rendite bei gleichem Risiko!

Backtest 2: Optimiertes Portfolio: 40% 2xS&P500, 30% 2xT-Notes, 30% 2xGold

1977-24: 69Mio$; CAGR 20,4%; TWRR 14,5%; mDD -35,9%

2000-24: 2,3Mio$; CAGR 24,7%; TWRR 11,5%; mDD -33,0%

Auswertung: Die Überrendite ggü. S&P500 bleibt durch die Beimischung von Anleihen und Gold bei etwa 3-4%. Das Drawdown ist nun jedoch deutlich reduziert, gegenüber dem 2xS&P500 um ungefähr die Hälfte. Mehr Rendite bei geringerem Risiko!

Allgemeine Erklärung: Diversifizierte Portfoliokonzepte dienen meist dazu, das Risiko zu streuen bzw. zu senken. Das geht dann notwendig zulasten der Rendite. Dieser Nachteil lässt sich mit Hebel ausgleichen. Entscheidend ist dabei, eine Allokation zu finden, bei der durch den Hebel das Risiko nicht stärker steigt als die Rendite. Wisdomtree bietet übrigens mit dem EfficientCore ETF einen 1,5-fach gehebelten ETF auf die 60-40-Portfolio – vielleicht ist der eine Überlegung als Sparplan-ETF wert?

5. Single-Asset Trendfolgestrategie

Idee: Da die großen Drawdowns vor allem in Bärenmärkten auftreten, lassen sie sich vielleicht durch eine trendfolgende Strategie vermeiden, ohne auf die Überrendite der Bullenmärkte verzichten zu müssen.

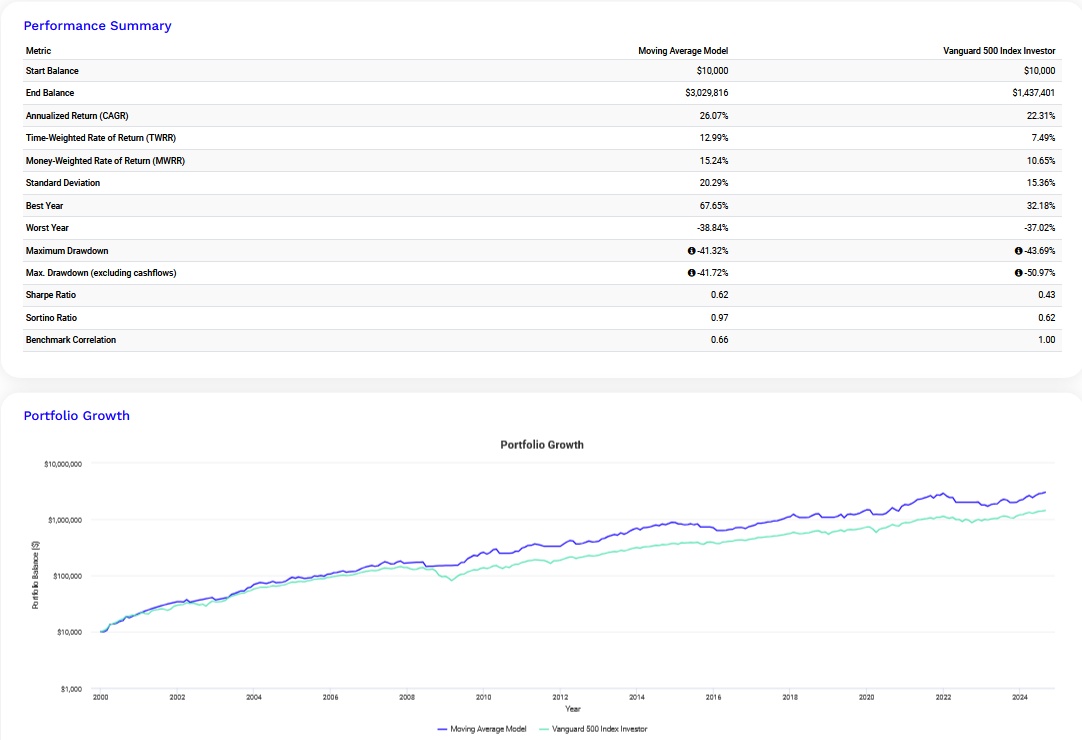

Backtest: Regel: Bespare und halte den 2xS&P500 ETF, wenn zum Monatswechsel der Kurs des S&P500 über dem SMA150 notiert, sonst bespare und halte Cash (den Einfachen gleitenden Durchschnitt von 150 Tagen nehme ich, weil er der Durchschnitt der beliebten SMA100 und SMA200 ist). Leider ermöglicht PV den Backtest dieser Strategie nur zurück bis 2000. Da seitdem diverse Krisen, eine Dekade Sägemarkt und eine Dekade Bullenmarkt waren, sollten die Ergebnisse trotzdem einigermaßen aussagekräftig sein

Ergebnis:

2000-24: 3,1Mio$; CAGR 26,1%; TWRR 12,7%; mDD -41,3%

Die Überrendite ggü. B&H S&P500 steigt auf ca. 5%pa. Dabei liegt das Risiko etwas unter dem S&P500. Höhere Rendite bei gleichem Risiko!

Allgemeine Erklärung: Trendfolgestrategien bei ETFs senken meist den Drawdown, die Renditen erhöhen sie nicht. Diese Kehrseite der Strategien machen sich die Hebel-ETFs zunutze.

6. Multi-Asset Trendfolgestrategie

Idee: Mit einer Kombination aus Trendfolgestrategie und Multi-Asset-Strategie lässt sich möglicherweise das Risiko weiter senken, ohne die Rendite zu gefährden.

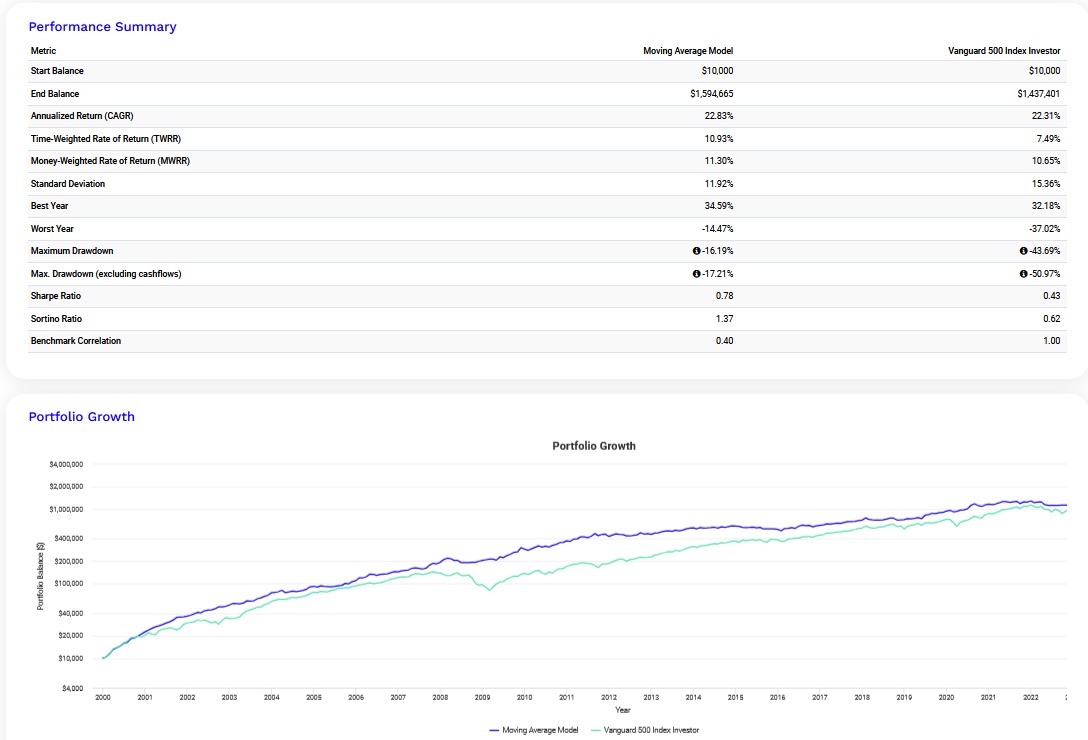

Backtest: Regel: Bespare und halte 40% 2xS&P500, 30% 2xT-Notes, 30% 2xGold, wenn zum Monatswechsel der jeweilige Kurs über dem SMA150 notiert, sonst bespare und halte Cash.

2000-24: 1,6Mio$; CAGR 22,8%; TWRR 10,9%; mDD -16,2%

Auswertung: Die Überrendite ggü. S&P500 sinkt auf 4%pa. Allerdings geht diese einher mit einer drastischen Risikosenkung, vor allem im Vergleich zu den 80% Drawdown im 2xS&P500-Sparplan.

7. Zusammenfassung

Gehebelte Index-ETFs bieten deutlich höhere Chancen als normale Index-ETFs. Aber sie sind auch riskanter: sie können höhere Verluste einfahren, sehr lange underperformen und bedeuten größeren psychologischen Stress.

Um diese Risiken im Griff zu halten, sollten gehebelte ETFs nur mit klaren Strategien gekauft werden, die das Risiko begrenzen. Das können z.B. passive Multiasset-Strategien sein, aktive Trendfolgestrategien oder eine Kombination davon. Mit diesen Strategien kann die Rendite bei gleichem Risiko gesteigert werden oder bei gleicher Rendite das Risiko gesenkt werden oder noch besser: die Rendite gesteigert UND das Risiko gesenkt werden (Kommer mag das nicht!).

Kurz: Hebel-ETFs sind eine feine Sache – wenn man sie richtig nutzt!

8. Mögliche Hebel-ETFs

Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C LU0411078552

WisdomTree Gold 2x Daily Leveraged JE00B2NFTL95

WisdomTree US Treasuries 10Y 3x Daily Leveraged IE00BKT09032

WisdomTree US Efficient Core UCITS ETF IE000KF370H3 (1,5x gehebeltes 60/40 Portfolio)

9. Links für weitere Infos

Finanzfluss-Video: „Lohnt es sich, langfristig den Markt zu

hebeln?“ https://youtu.be/gjECYPOZP9g?si=WuqNPYatGAWz5ZNy

Research-Paper: Leverage for the Long Run - A Systematic

Approach to Managing Risk and Magnifying Returns in Stocks https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2741701

Euer Epi