Depotrückblick September 2023 - Der September präsentiert sich wie immer als Spielverderber und liefert den 4. negativen September in Folge für mein Depot

Der September

ist statistisch gesehen der schlechteste Börsenmonat und auch im September 2023 bewahrheitet sich diese Statistik erneut.

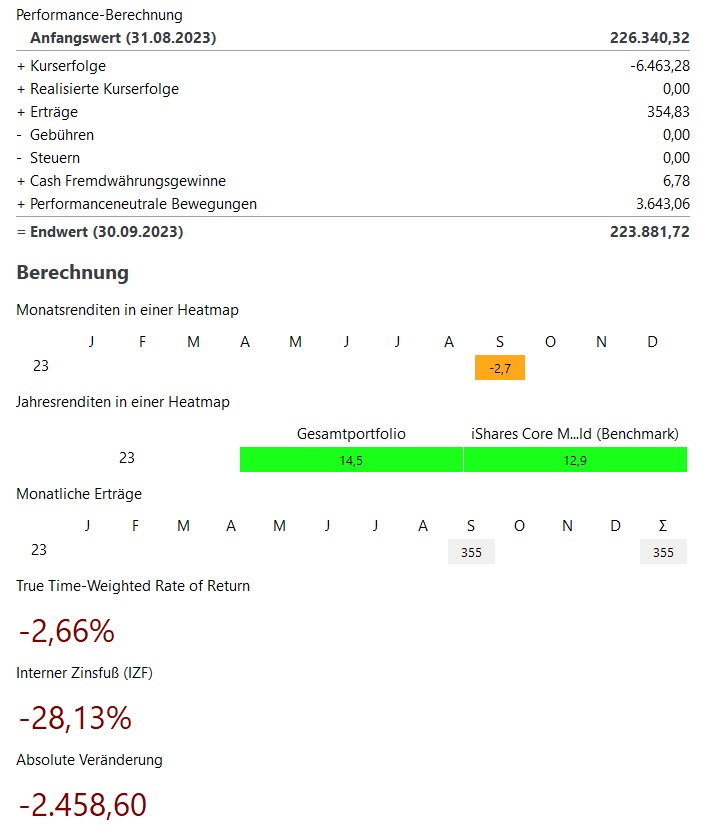

Im September hat mein Depot mit -2,7% deutlich negativ performt. Im Gegensatz zum September 2022 mit -6,0% aber eine weniger schlimme Entwicklung.

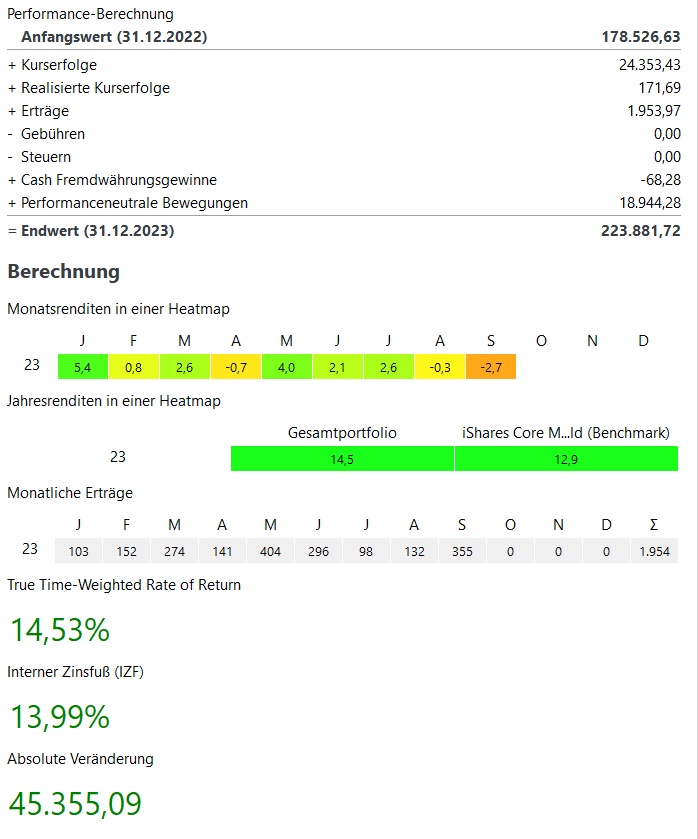

Im laufenden Jahr liegt meine Performance damit nur noch bei +14,5%, aber damit trotzdem über meiner Benchmark (MSCI World +12,9%).

Nichtsdestotrotz schlagen damit Kursverluste in Höhe von ~6.500€ im September zu Buche. Größter Verlierer war im September NVIDIA $NVDA (+4,85 %) mit über 1.100€. Auch Sartorius $SRT (+2,48 %) und ASML $ASML (+1,71 %) mit einer negativen Entwicklung.

Auf der Gewinnerseite gibt es im September nicht viel positives, am besten hat hier noch Amgen $AMGN (+0,35 %) mit knapp +8% und ~400€ Kursgewinnen performt.

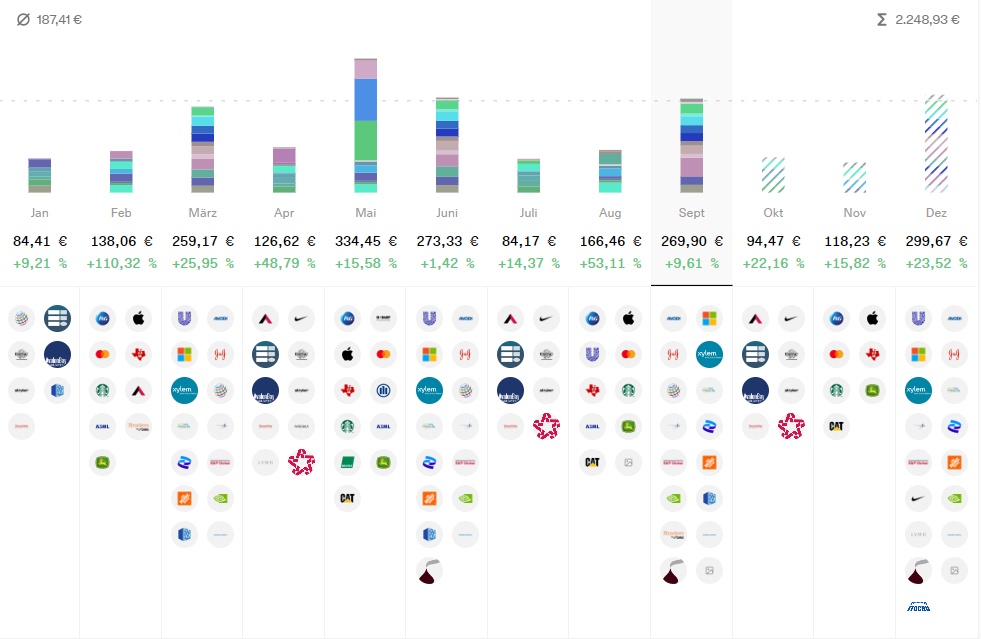

Insgesamt habe ich im September erneut für ~2.500€ zugekauft. Zusätzlich gab es von meiner privaten Krankenversicherung eine Beitragsrückerstattung von über 2.000€ für das Jahr 2022 (dazu folgt demnächst noch ein gesonderter Beitrag inkl. meiner Investmentstrategie im Bezug auf die PKV)

In Summe steht mein Depot damit leicht unter dem Vormonat bei ~224.000€. Das entspricht einem absoluten Zuwachs von ~45.000€ im laufenden Jahr 2023. ~24.000€ kommen davon aus Kurszuwächsen, ~1.950€ aus Dividenden / Zinsen und ~19.000€ aus zusätzlichen Investments.

Es fehlen damit trotzdem fast 15.000€ an Kursgewinnen, um die ~38.000€ Kursverluste aus 2022 wettzumachen.

Dividende:

- Der Dividendenvergleich zum Vorjahr wird diesen Monat leicht erschwert, da Unilever im August statt wie üblich im September ausgeschüttet hat und mein Japan ETF im September statt August ausschütten wird

- Damit liegt die Dividende +10% über dem Vorjahr. Inklusive der Unilever Dividende wären es ca. +28% bzw. +20%, wenn mein Japan ETF wie bisher im August ausgeschüttet hätte

- Im laufenden Jahr liegen die Dividenden nach 9 Monaten um +26% über den ersten 8 Monaten 2022 bei ~2.000€

Käufe & Verkäufe:

- Gekauft habe ich im Mai für ca. 2.500€

- Ausgeführt wurden vor allem meine Sparpläne:

- Blue Chips: Deere $DE (+0,29 %) NVIDIA $NVDA (+4,85 %) ASML $ASML (+1,71 %) MasterCard $MA (+0,34 %) Republic Services $RSG (+0,39 %) Lockheed Martin $LMT (+0,04 %) Thermo Fisher $TOM2 (+1,26 %) Itochu $8001 (-1,94 %) Northrop Grumman $NOC (+1,8 %)

- Growth: Sartorius $SRT (+2,48 %) Synopsys $SNPS (+1,09 %)

- ETFs: MSCI World $XDWD Nikkei 225 $XDJP und den Invesco MSCI China All-Shares $MCHS

- Krypto: Bitcoin $BTC und Ethereum $ETH

- Verkäufe gab es im August keine

Mit dem Oktober folgt nun ein statistisch positiver Börsenmonat, der aber auch zu sehr starken Ausschlägen nach unten neigen kann (1987, 2008)

Im Schnitt liegt der Oktober aber bei ca. +0,5%. In meinem Depot war der Oktober 2022 und 2021 positiv, aber in den 3 Jahren zuvor (2018-2020 negativ).

Was erwartet ihr für den Oktober und vor allem das 4. Quartal? Jahresendrallye, Seitwärtstrend oder doch nochmal deutlich niedrigere Kurse?