Hallo liebe Community,

Ich möchte euch heute ein weiteres Unternehmen aus dem Gesundheitsbereich vorstellen. Bleiben wir auf europäischem Boden und blicken nach Belgien zu unseren Nachbarn.

heute in der Vorstellung dreht sich um „Union Chimique Belge“ $UCB (+2,88 %)

🧬 UCB SA $UCB (+2,88 %)

: Die auferstandene Wachstumsmaschine der globalen Biopharma

UCB (Union Chimique Belge) $UCB (+2,88 %) ist kein träger Pharma-Riese, der nur alte Patente melkt. Es ist eines der am besten positionierten Biotech-Unternehmen Europas, das den schmerzhaften Verlust seines Milliarden-Blockbusters Vimpat nicht nur überlebt, sondern in eine beispiellose operative Wachstumsphase gedreht hat. Während der Markt vor zwei Jahren noch an der Zulassungspipeline zweifelte, hat UCB $UCB (+2,88 %) die Weichen für ein Jahrzehnt des geschützten Wachstums gestellt. Ihr Fokus liegt auf hocheffektiven, immunologischen und neurologischen Nischentherapien für schwere Krankheiten – fernab von austauschbaren Massen-Generika.

1. Das Geschäftsmodell: Die 5-Säulen-Wachstumsrakete 🔬💉📈

UCB $UCB (+2,88 %) hat sein gesamtes Business-Modell radikal verjüngt und kontrolliert den Markt für Spezialtherapien durch ein hochmodernes Produkt-Portfolio:

•Der globale Plattform-Blockbuster (Bimzelx®): Als erster dualer IL-17A- und IL-17F-Inhibitor ist Bimzelx der technologische Albtraum der Konkurrenz. Bei Schuppenflechte (Psoriasis) setzt er klinisch neue Maßstäbe und nimmt Platzhirschen wie AbbVies $ABBV (-0,14 %) Skyrizi aggressiv Marktanteile ab – frisch untermauert durch die jüngsten Head-to-Head-Studiendaten (BE BOLD), die eine klare Überlegenheit beweisen.

💉Bimzelx® (Bimekizumab):

USA: Bis 2035 (ohne optionale Patentverlängerungen).

Europa: Bis 2036.

Hier droht also noch für mindestens 10 Jahre keinerlei Gefahr durch Nachahmerprodukte (Biosimilars).

•Der seltene Neurologie-Doppelschlag (Rystiggo® & Zilbrysq®): Bei der seltenen neuromuskulären Erkrankung Myasthenia gravis (gMG) besetzt UCB $UCB (+2,88 %) den Markt strategisch doppelt – einmal mit einem monoklonalen Antikörper und einmal mit einem subkutanen Peptid. Damit decken sie fast alle Patientenbedürfnisse gleichzeitig ab.

💉Rystiggo® (Rozanolixizumab):

Europa: Bis 2034

USA: Bis 2035

Japan: Bis 2037

💉Zilbrysq® (Zilucoplan):

Europa & USA: Bis 2035

Japan: Bis 2040

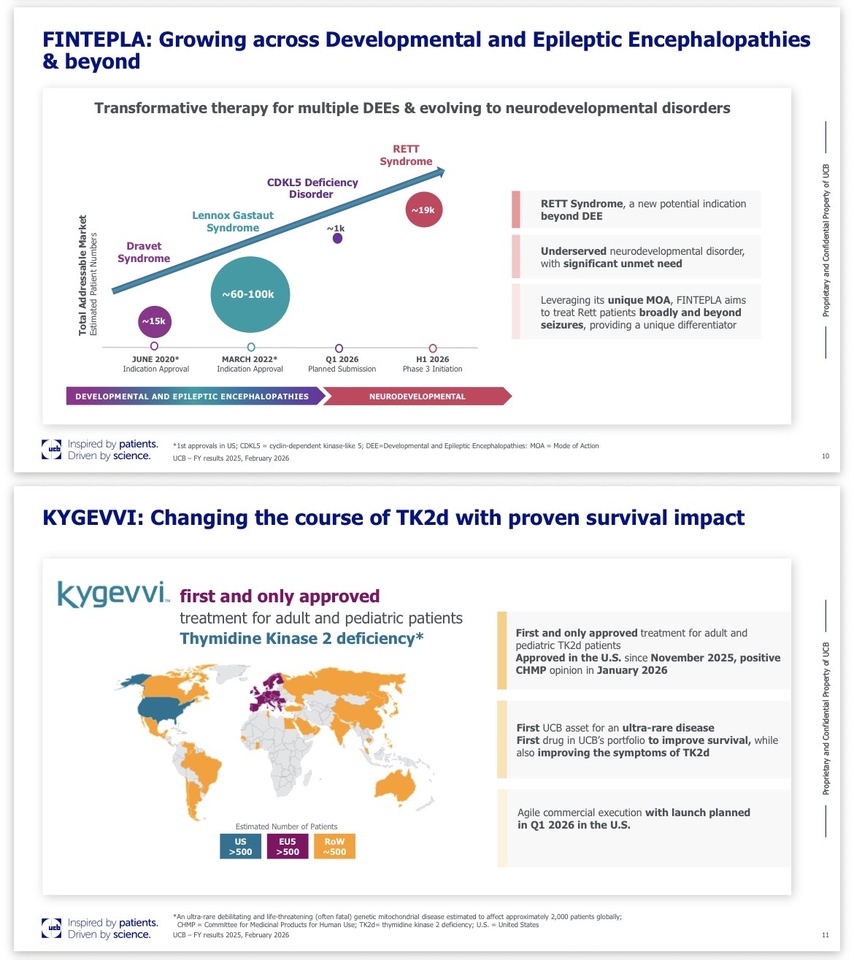

•Orphan-Drug-Premium-Pricing (Fintepla® & Kygevvi™): Mit Fintepla bei seltenen Epilepsieformen und der brandneuen 2026er US-Zulassung für Kygevvi (Therapie bei ultra-seltenem TK2-Mangel) sichert sich UCB exklusiven Zugang zu hochpreisigen Nischenmärkten mit enormer Preissetzungsmacht.

💉Fintepla® (Fenfluramine):

Europa: Bis 2032

USA: Bis 2033 (wobei einige nachgelagerte Formulierungspatente sogar bis 2038 reichen).

2. Die Kennzahlen 📊

Marktkapitalisierung: ca. 47,7 Mrd. EUR (Gelistet an der Euronext Brüssel).

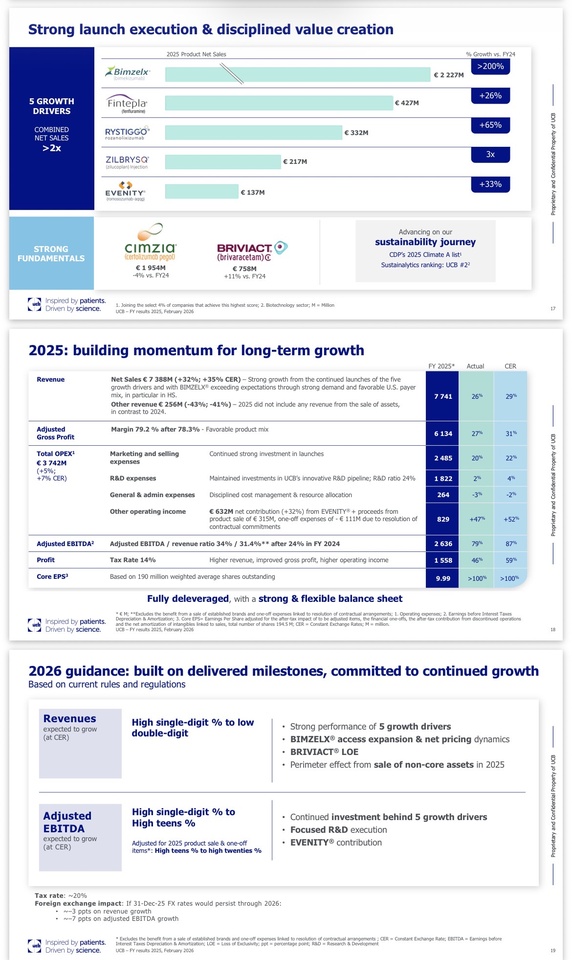

•Umsatz-Explosion: Im abgelaufenen Geschäftsjahr schoss der Umsatz um +26 % (+29 % währungsbereinigt) auf 7,74 Mrd. EUR nach oben. Die fünf neuen Wachstumstreiber haben ihren Umsatz auf 3,3 Mrd. EUR mehr als verdoppelt!

•EBITDA-Hebel: Das bereinigte EBITDA explodierte um +79 % auf 2,64 Mrd. EUR. Die Marge sprang auf 34,0 % – ein gigantischer Beweis für die operative Hebelwirkung (Skaleneffekte der weltweiten Medikamenten-Launches).

•Core EPS: Der bereinigte Gewinn pro Aktie verdoppelte sich nahezu auf 9,99 EUR.

•Bilanz-Sanierung (Net Cash): Innerhalb von 12 Monaten wurden fast 1,5 Mrd. EUR Schulden komplett getilgt. UCB $UCB (+2,88 %) ging mit einer sauberen Net-Cash-Position ins Jahr 2026 und ist nun voll handlungsfähig für strategische Zukäufe (M&A).

3. Warum ist die Aktie gerade JETZT spannend? 🚀

🟢Jahrzehnt der Patent-Festung: Der wichtigste Punkt für Pharma-Investoren: Die Kernpatente für die Wachstumstreiber wie Bimzelx laufen in den USA und Europa erst zwischen 2034 und 2037 aus. UCB $UCB (+2,88 %) hat eines der am längsten geschützten Portfolios im gesamten Sektor.

🟢US-Marktdurchdringung zündet: Für Bimzelx wurde die kommerzielle US-Versicherungskabdeckung für 2026 um 36 Millionen Patienten auf über 80 % ausgeweitet. Der wahre Umsatz-Tsunami in den USA rollt jetzt erst richtig an.

🟢 Die Pipeline schläft nicht: Hinter den Launches wartet bereits die nächste Welle. Die FDA hat Anfang 2026 den Fast-Track-Status für den Alzheimer-Hoffnungsträger Bepranemab erteilt.

🟢Kommerzielle Exzellenz schlägt Hype: UCB $UCB (+2,88 %) liefert verlässlich harte Zahlen. Die Guidance für 2026 verspricht trotz des anstehenden Patentendes des alten Epilepsie-Mittels Briviact ein weiteres Jahr mit prozentual hohem einstelligen bis niedrigem zweistelligen Umsatzwachstum.

🟢Die 5 neuen Hoffnungsträger: Sie haben ihren kombinierten Umsatz im Jahr 2025 auf über 3,3 Milliarden Euro mehr als verdoppelt !

4. Risiken ⚠️

❗️Zulassungs- & Studiendynamik: Die klinische Entwicklung ist teuer. Rückschläge bei Phase-3-Studien (wie den anstehenden Readouts im zweiten Halbjahr 2026) können kurzfristig auf die Stimmung drücken

❗️Nachahmer-Erosion (Briviact LOE): Der Patentschutz für das reife Epilepsie-Medikament Briviact fällt im Laufe des Jahres 2026 in den USA und Europa. Dieser Umsatzrückgang muss aktiv von Bimzelx & Co. geschluckt werden

❗️US-Regulierung & Preiskampf: Der US-Biologika-Markt ist hart umkämpft. Rabatte an die mächtigen Pharmacy Benefit Managers (PBMs) könnten an den Bruttomargen kratzen

❗️Bewertung: Mit einem KGV von über 30 ist die Aktie nach der fulminanten Kursrallye (nahe dem 52-Wochen-Hoch von ~290 EUR) kein Schnäppchen mehr. Viel Wachstum ist bereits eingepreist.

5.🚀 Ausblick & Pipeline-Katalysatoren für 2026

Das Management unter CEO Jean-Christophe Tellier und CFO Sandrine Dufour hat die Guidance für das laufende Jahr 2026 im Frühjahr bestätigt:

✅Umsatz 2026: Erwartet wird ein Wachstum im hohen einstelligen bis niedrigen zweistelligen Prozentbereich (in CER).

✅EBITDA 2026: Das bereinigte EBITDA soll im hohen einstelligen bis mittleren Teenager-Prozentbereich zulegen.

✅ Pipeline-Erfolge: Anfang 2026 erhielt UCB die US-FDA-Zulassung für Kygevvi™ (Therapie bei TK2-Mangel, einer extrem seltenen genetischen Erkrankung). Zudem läuft eine wichtige Phase-2b-Studie mit Galvokimig bei atopischer Dermatitis.

🎯 Persönliches Fazit & Reaper-Rating 🧐

Ich persönlich finde UCB $UCB (+2,88 %) extrem interessant und steht bei mir ganz weit oben auf der Watch, weil UCB den traumhaften Turnaround zum Compounder geschafft und den harten Übergang zu neuen Produkten fehlerfrei gemeistert hat. ( was ich auch für $NOVO B (+1,08 %) hoffe🙇♂️🙄) Es ist keine hochspekulative Biotech-Wette mehr, sondern eine hochprofitable Pharma-Wachstumsmaschine mit einer Festungsbilanz.

Wer eine europäische Alternative zu Novo Nordisk $NOVO B (+1,08 %) sucht, könnte mit UCB $UCB (+2,88 %) den perfekten Kandidaten finden.

BONUS MATERIAL 💀

Jack's Senf: "Die Story ist einfach ein Traum für jeden Qualitäts-Investor. UCB hat das geschafft, woran 80 % der Pharma-Buden scheitern: Sie haben den Patentverlust eines alten Blockbusters nicht nur abgefedert, sondern die Nachfolge-Rakete Bimzelx so brutal in den Markt gedrückt, dass die Gewinne regelrecht explodieren. Dass sie jetzt auch noch komplett schuldenfrei sind, nimmt massiv Risiko vom Tisch. Nach der brutalen Rallye seit Ende 2023 konsolidiert das Ding aktuell gesund um die 244 EUR – für mich ein absoluter Top-Einstieg für die erste Tranche. Wer geduldig ist, legt sich hier die Basis für ein entspanntes Investment-Jahrzehnt in den Depot-Bunker. Wenn die Aktie Richtung 220 EUR korrigiert, wird nicht lang gefackelt, sondern nachgeladen!

Rating: 🔥 BUY

Reaper Score:

8,3 / 10 (Begründet durch die spektakuläre Margenexpansion, die eliminierten Schulden und das verifizierte Umsatzmomentum bis Mitte der 2030er Jahre).

@Get_Rich_or_Die_Tryin

@Tenbagger2024

@schlimmschlimm

@Raketentoni und natürlich alle anderen User ✌️