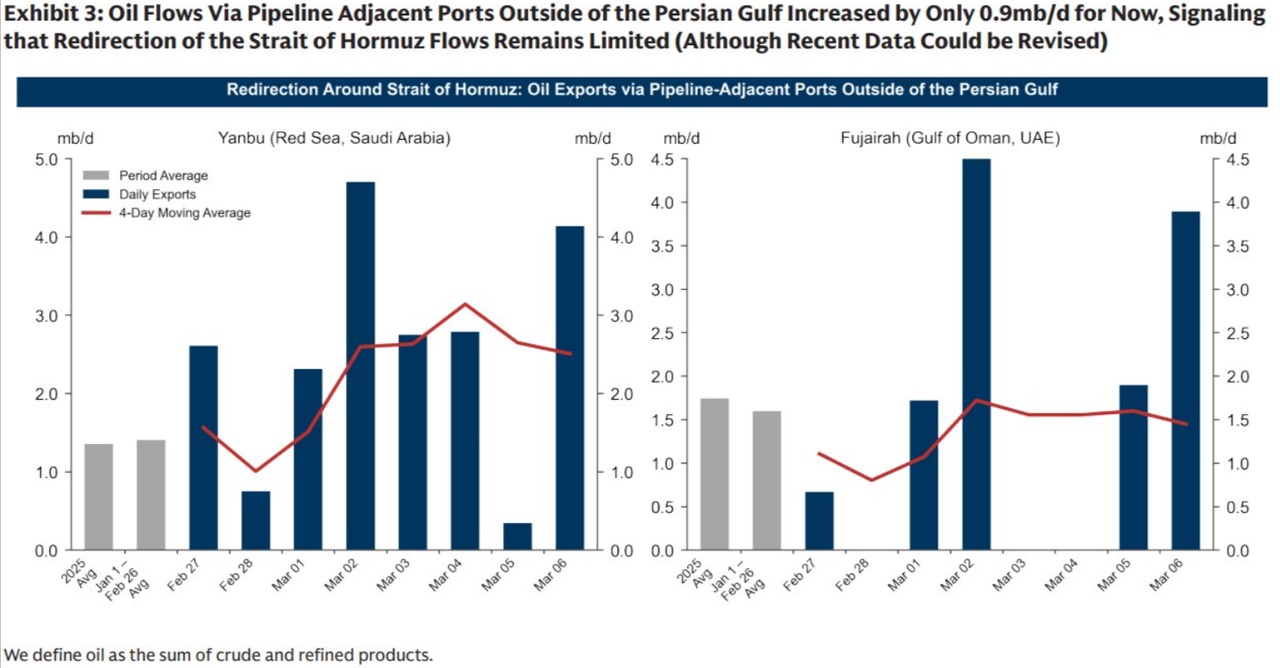

Die geopolitische Lage im Nahen Osten verschärft sich immer weiter. Laut General Cane, vom US-Department of War hat nun die zweite Phase des Krieges begonnen. Öl hat (natürlich ) besonders auf den zweiten Iran Krieg reagiert. Man hat in den vergangenen Tagen versucht das Öl, welches primär über die Straße von Hormus fließt, über Pipelines zu Häfen, wie Yanbu in Saudi-Arabien oder Fudschaira in den VAE weiterzuleiten. Der King Fahad Industrial Port in Yanbu ist der größte Exporteur für Rohöl, Raffinate und Petrochemikalien am Roten Meer mit 34 Liegeplätzen und 10 Terminals. Er dient für $2222 als Umleitungen. Fudschaira ist ein sehr guter Standort für Bunkeröl und der Lagerung außerhalb der Straße von Hormus. Das Fujairah Oil Terminal hat 36 Tanks mit 1,2 Mio. Kubikmetern Speicher (ca. 18 Mio. Barrel) und 14 Anlegestellen.

Aktuell kann man feststellen, dass jeweils 4 mb/d am Freitag auf VLCC verladen wurde, was die Summe von 8 mb/d ergibt. Das ist jedoch nicht im Verhältnis mit dem, was durch die Straße von Hormus fließt, 20 mb/d. Man versucht aktuell so viel Öl auf Schiffe zu verlagern, um einen Ausgleich herzustellen, was jedoch nicht gelingt. Das liegt auch daran, dass Öl-Lager nun auch Ziel der IRGC geworden sind. So trafen am 3ten März mehrere Drohnen das Öl Lager in Fujairah, was man an der Grafik erkennt, da kein Export stattfinden konnte und auch noch am 4ten März eingeschränkt war.

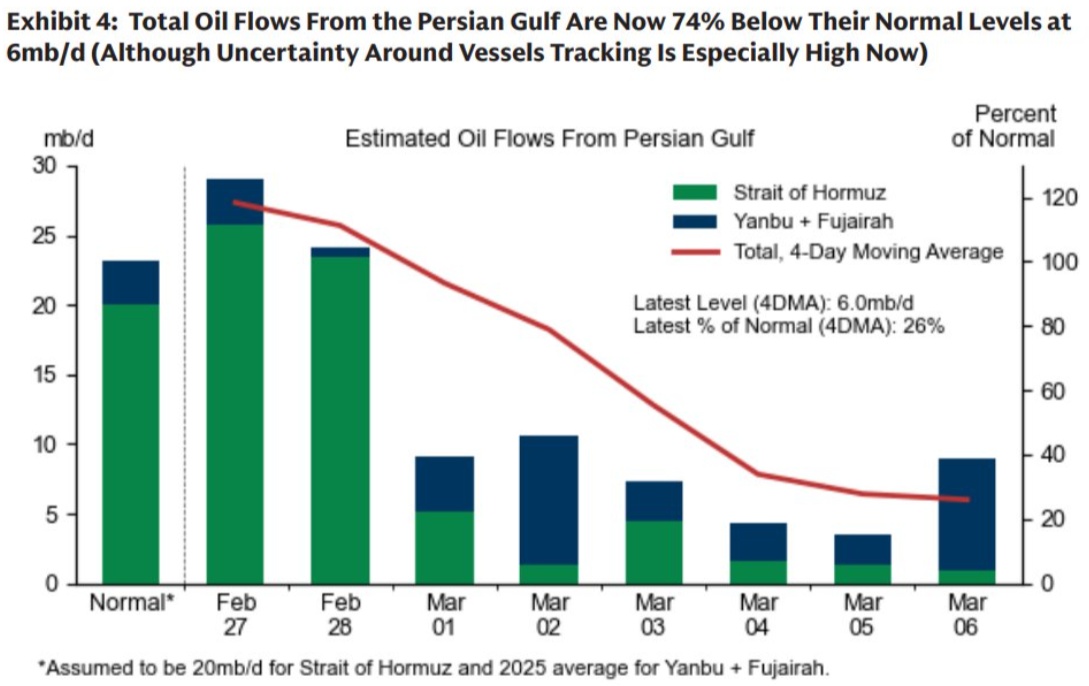

Um das Ausmaß des aktuellen Öl Problem zu sehen, ist eine Übersicht der gesamten Ölexporte aus dem Persischen Golf essentiell. In der vorliegenden Grafik erkennt man, dass die Flows um 74% gesenkt wurden. Normalerweise fließen rund 20 mb/d durch die Straße von Hormus und 2,5 mb/d als Ersatz/Ausgleichsventil durch die Pipelines von Yanbu und Fujaihra. Durch den Kriegsausbruch brach der Flow durch Hormus ein, einerseits durch Furcht vor Angriffen der IRGC und der Sperrung durch diese, am 2ten März (Funkspruch).

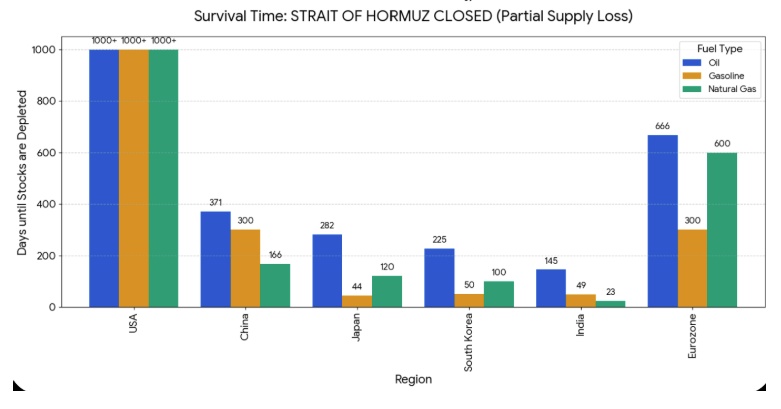

Wenn man sich die strategische Betroffenheit, bei einer Sperre der Straße von Hormus ansieht, betrifft es die USA kaum, sie können +1000 Tage basierend auf Lager aushalten. Besonders betroffen sind Länder in Asien, wie Südkora, Japan und zum Teil China, vor allem bei Gas. Europa ist strategisch moderat bis gut "vorbereitet". Das einzige Problem liegt bei Gasoline. Jene Länder laufen Gefahr teures Öl kaufen zu müssen, um ihren Normalbetrieb beibehalten zu können.