Guten Morgen meine Lieben

während Juan schon wieder in den USA eingetroffen ist, und für euch ein Unternehmen in San Jose in Kalifornien besucht hat.

Welches wir euch evtl. sogar noch am Nachmittag vorstellen werden.

Somit könntet ihr den Start in die neue Börsenwoche gut auf diese beiden Unternehmen ausrichten, und währt gut vorbereitet.

In dieser Zeit habe ich mich in Europa weiter mit dem Thema Energie beschäftigt.

Hierzu möchte ich euch heute, einen für die meisten von euch nicht ganz unbekannten Player vorstellen. Einige von euch werden jetzt vielleicht überrascht sein, dass ich euch das Unternehmen heute zum Thema Energie und Strom 🔌vorstelle.

Der Konzern profitiert gleichzeitig von mehreren globalen Megatrends: steigender Flugverkehr, Verteidigungsboom, Energiebedarf durch KI-Rechenzentren und Small Modular Reactors (SMR).

Besonders spannend sind Notstromlösungen für Rechenzentren und SMR-Technologie.

Jetzt werden bestimmt einige von euch wissen, dass es hier um Rolls Royce $RR. (+2,54 %) geht.

Wie immer freuen wir uns auf Meinungen und eine Diskussion in den Kommentaren. Hierzu ist wie immer auch die Familie Prompt eingeladen.

(@Raketentoni / @Aktienhauptmeister )

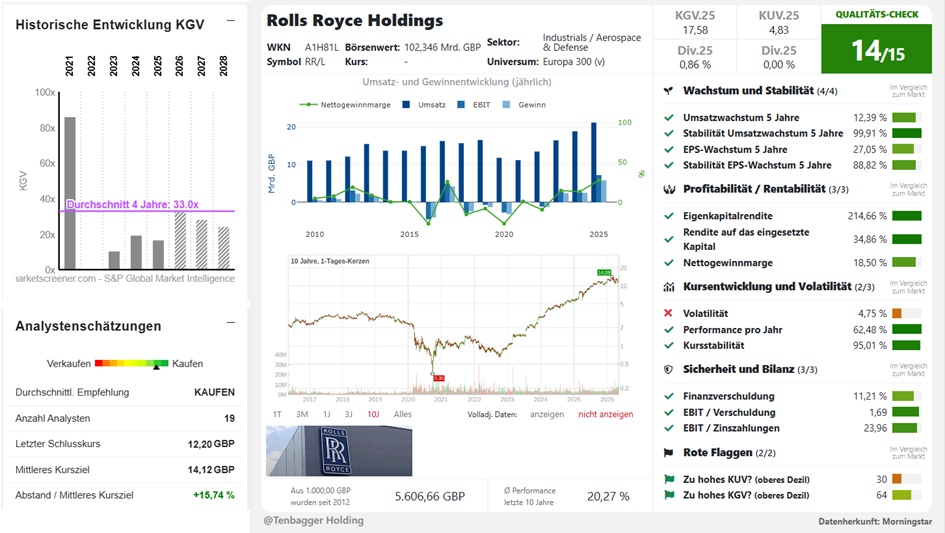

Rolls-Royce Holdings plc ist auf die Entwicklung, Herstellung und Vermarktung von Triebwerken für die Luftfahrt-, Schifffahrts- und Energiebranche spezialisiert. Der Nettoumsatz verteilt sich wie folgt auf die einzelnen Produktfamilien:

- zivile Flugzeugtriebwerke (51,8 %);

- Militärflugzeugtriebwerke, Schiffsmotoren und U-Boot-Kernkraftwerke (23,8 %);

- Energie- und Antriebssysteme (24,4 %): für Kraftwerke bestimmt.

Der Nettoumsatz verteilt sich geografisch wie folgt: Vereinigtes Königreich (14,6 %), Deutschland (5,8 %), Europa (14,6 %), Vereinigte Staaten (27,4 %), Nordamerika (2,5 %), China (7,1 %), Asien (13,5 %), Naher Osten (7,9 %), Afrika (2,8 %), Australasien (2 %), Mittel- und Südamerika (1,8 %).

Mitarbeiterzahl: 43.162

Breakout-Alarm beim Gewinner mehrerer Megatrends! Rolls Royce Holdings nach Zahlen im Aufwind

Von S. Bank – Aktualisiert am 06.05.26 13:43

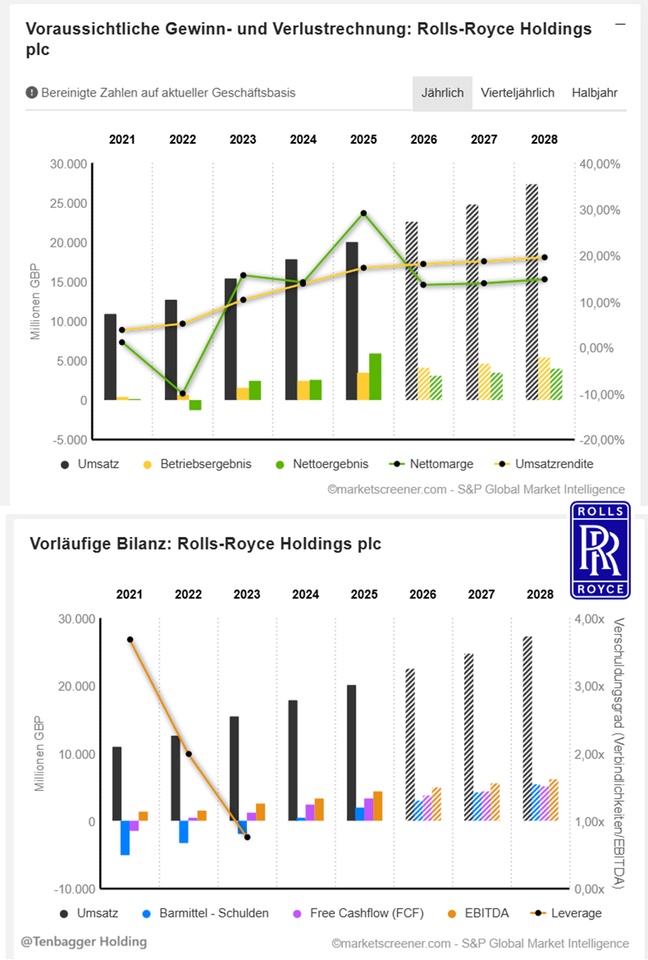

Rolls Royce Holdings entzieht sich der Schwäche unter den Defense-Aktien. Das hat gute Gründe: Das Unternehmen befindet sich mitten in einer tiefgreifenden Transformation hin zu einem "hochprofitablen, resilienten Wachstumsunternehmen". Besonders auffällig: starke Margensteigerungen, hoher Free Cashflow und Wachstum in allen drei Kernsegmenten – Civil Aerospace, Defence und Power Systems. Der Konzern profitiert gleichzeitig von mehreren globalen Megatrends: steigender Flugverkehr, Verteidigungsboom, Energiebedarf durch KI-Rechenzentren und Small Modular Reactors (SMR).

Civil Aerospace ist der wichtigste Cashflow-Treiber des Konzerns. Besonders attraktiv ist das Aftermarket-Geschäft, da Wartungsverträge über Jahrzehnte hohe Margen liefern. Das Segment ‘Defence’ liefert stabile Cashflows mit langen Vertragslaufzeiten und hoher politischer Unterstützung. Besonders interessant: nukleare Technologien und zukünftige Kampfjetplattformen. Im Segment ‘Power Systems’ entwickelt sich zum KI- und Energiegewinner des Konzerns. Besonders spannend sind Notstromlösungen für Rechenzentren und SMR-Technologie.

Die Sparte Power Systems lieferte im 1. Quartal ein Rekordergebnis bei der Auftragseingangsrate, getrieben durch Datencenter und staatliche Aufträge. Mit einem Auftragsbestand von 7,3 Mrd. GBP in dieser Sparte ist die Planungssicherheit für die kommenden Quartale hoch. Auch im Verteidigungssegment sicherte sich das Unternehmen durch die Ausrüstung der australischen Fregatten und der türkischen Eurofighter-Flotte zuletzt weitere langfristige Erlösströme. Die Finanzziele für das Jahr 2026 bleiben mit einem zugrunde liegenden operativen Gewinn von 4,0 Mrd. bis 4,2 Mrd. GBP sowie einem Free Cashflow von 3,6 Mrd. bis 3,8 Mrd. GBP bestehen.

Rolls-Royce Holdings plc-2025 Full Year Results – Presentation

Juan‑Analyse zu Rolls‑Royce (2025–2028)

(kurz, präzise, investorenfokussiert – im typischen Juan‑Ton)

1. Wachstum & Dynamik

Rolls‑Royce liefert vier Jahre durchgehend zweistelliges Umsatzwachstum. 2025–2028 steigt der Umsatz von £20,1 Mrd. → £27,3 Mrd., getragen von zivilen Triebwerken, Services und Verteidigung. Die EBIT‑Steigerung bleibt stark, aber normalisiert sich nach dem Turnaround: von +40 % (2025) auf +15 % (2028).

2. Profitabilität

Die Margen zeigen ein klares Bild eines Unternehmens, das wieder in die Champions‑League will:

- EBITDA‑Marge steigt auf 22,36 %

- EBIT‑Marge klettert auf 19,53 %

- FCF‑Marge verbessert sich auf 18,62 %

Das ist für einen Industriekonzern extrem stark und signalisiert strukturelle Effizienz.

3. Cashflow & Bilanz

Der Free Cashflow wächst von £3,27 Mrd. → £5,09 Mrd. – ein massiver Hebel für Bewertung und Schuldenabbau. Die Nettoverschuldung dreht tief ins Negative: –£1,97 Mrd. → –£5,43 Mrd. → Rolls‑Royce wird faktisch netto schuldenfrei und baut Liquidität auf.

4. Rentabilität & Kapitalrenditen

Der ROE ist aufgrund des wieder positiven Eigenkapitals extrem verzerrt, aber die Richtung stimmt: 2026–2028: 126 % → 172 % → Signal: Turnaround abgeschlossen, Kapitalbasis wieder gesund.

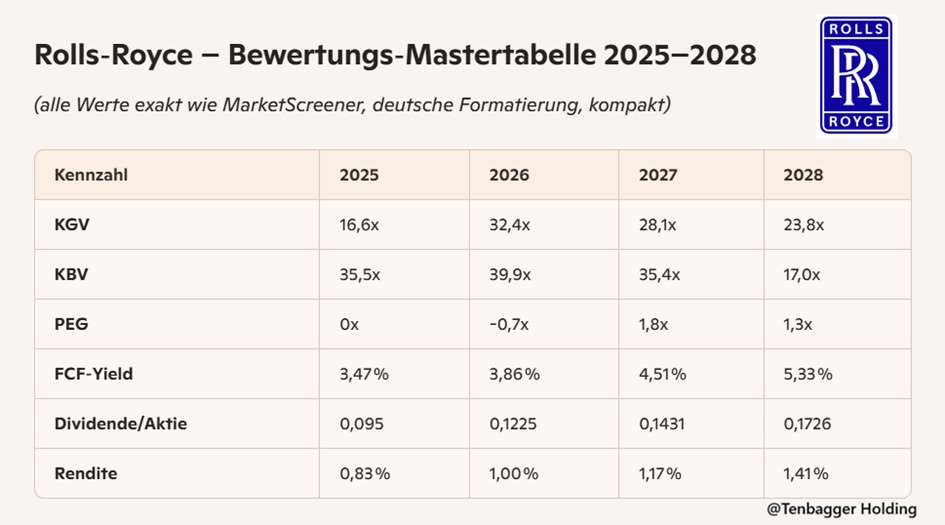

5. Bewertung & Ausblick

EPS steigt klar: 0,69 → 0,51 (2025–2028, mit Delle 2026). Die operative Story bleibt jedoch intakt:

- steigende Margen

- steigender Cashflow

- sinkende Verschuldung

- strukturelle Nachfrage im Triebwerks‑ und Servicegeschäft

Juan‑Fazit

Rolls‑Royce ist kein Turnaround‑Case mehr, sondern ein skalierender Cashflow‑Compounder. Die Kombination aus Margenexpansion, starkem FCF und massivem Schuldenabbau macht die Aktie zu einem der attraktivsten Qualitäts‑Re‑Ratings im europäischen Industriebereich. Für Momentum‑ und FCF‑Investoren bleibt Rolls‑Royce Top‑Tier.

Marktwert 100.831

Anzahl der Aktien (in Tausend) 8.266.184

Datum der Veröffentlichung 26,02,2026

Juan‑Bewertungsanalyse (ultra‑kompakt)

Juan schiebt seine Brille hoch, schaut auf die Bewertungszeile und grinst:

„Rolls‑Royce wird teuer gehandelt – aber nicht zu teuer für die Story.

KGV hoch, KBV astronomisch, aber der Markt bezahlt klar die Margen‑ und FCF‑Explosion.

PEG ab 2027 wieder sauber >1, also Bewertung läuft in die Normalität.

FCF‑Yield steigt jedes Jahr, 2028 über 5 % – das ist der echte Treiber.

Dividende wächst stabil, Rendite bleibt klein, aber die Cash‑Power ist das Argument.

Kurz: Premium‑Multiple, aber mit Premium‑Fundament. Kein Schnäppchen – ein Qualitäts‑Momentum‑Play.“

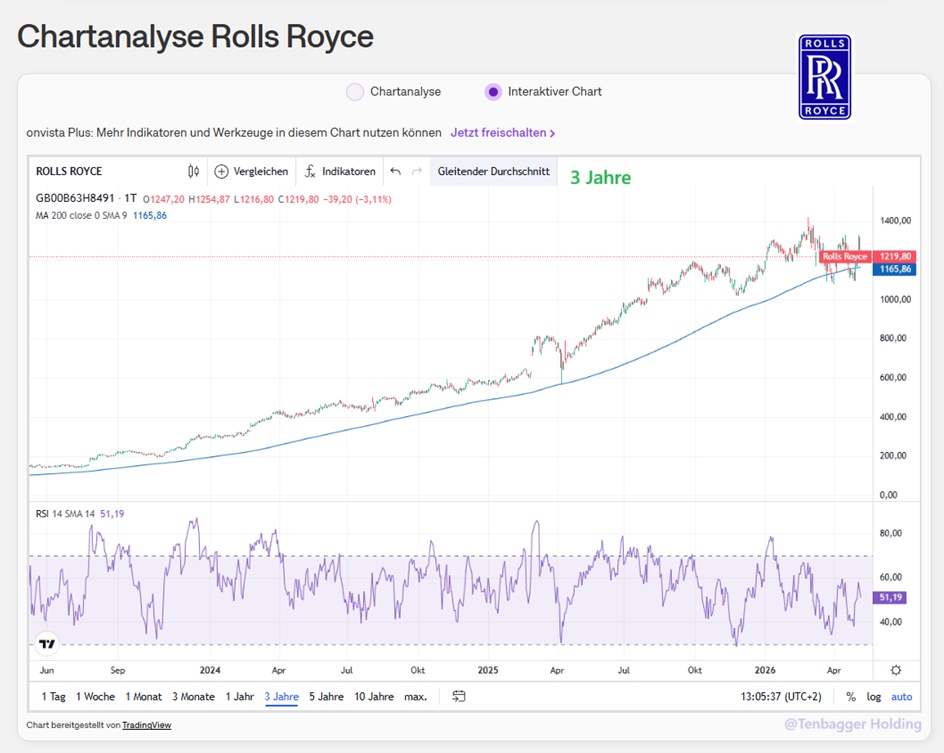

Performance:

1 Woche +1,72 %

1 Monat -4,55 %

6 Monate +7,14 %

1 Jahr +56,63 %

3 Jahre +707,01 %

5 Jahre +1.042,78 %

Rolls Royce Holdings (ISIN GB00B63H8491): Es wirken hier mehrere globale Superzyklen. Rolls-Royce wandelt sich von einem zyklischen Industrieunternehmen zu einem strategischen Infrastruktur- und Technologieanbieter. Die Aktie steht erneut vor dem Ausbruch. Günstig wirkt die Aktie mit einem KGV von 32 nicht. Der Chart sieht dafür umso besser aus. Ich rechne mit einer nachhaltigen Ausbruchsbewegung.

KURS: 14,11€ (08,05,2026 um 22:00 Uhr)