Hallo meine Lieben,

wie ich schon einigen versprochen hatte, gibt es heute einen Retail Wert mit einer zweistelligen EBIT-Marge.

Aber das soll es nicht gewesen sein und würde einige wohl auch nicht zufriedenstellen.

Deshalb gibt es desweiterem noch:

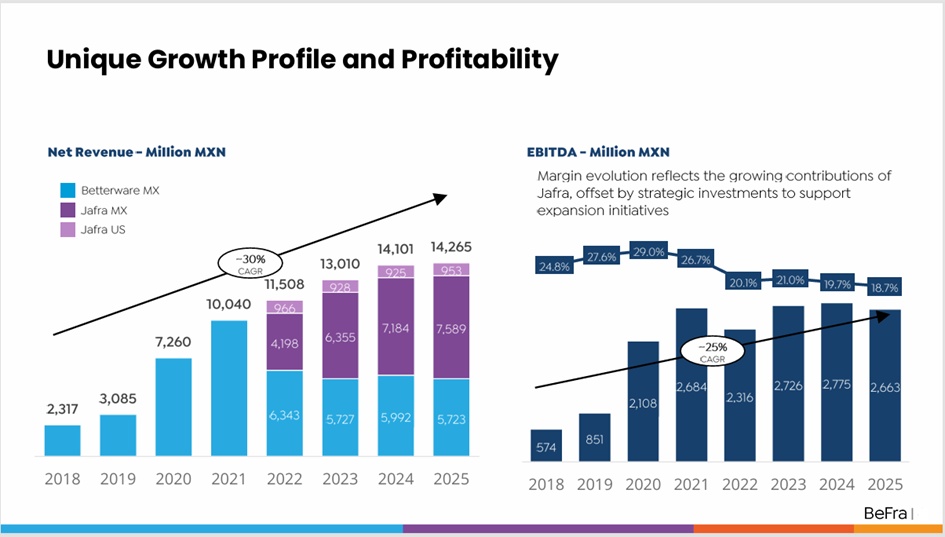

- zweistelliger Umsatzwachstum

- Nettoergebnis wächst dieses Jahr um 56%

- Schuldenfrei

- KGV unter 10

- Dividendenrendite zwischen 6–9 %

- Viel Potential durch die Expansion in neue Märkte (Lateinamerika / USA)

Meine Lieben,

um solch einen Wert für euch zu finden, musste meine Suche bis nach MEXIKO gehen.

Ich freue mich auf viele Kommentare.

Und viel Spaß mit Betterware de Mexico

Betterware de Mexico, S.A.B. DE C.V. ist ein in Mexiko ansässiges Unternehmen, das Haushaltsgeräte über ein Online-Portal vertreibt. Das Unternehmen verfügt über einen Katalog, in dem die verschiedenen Haushaltsprodukte des Unternehmens aufgeführt sind, darunter Küchengeräte, Gartengeräte und Zubehör für den täglichen Gebrauch sowie andere Kategorien. Das Unternehmen ist in allen mexikanischen Bundesstaaten tätig, da die Produkte von Betterware aufgrund der strategischen Lage der Produktionsstätte in jede Stadt Mexikos gelangen.

Mitarbeiterzahl: 2.595

Über BeFra

BeFra umfasst die führenden Direktverkaufsmarken der Gruppe Mexikos, Betterware und Jafra. Sie bieten eine einzigartige und breite Produktpalette für jede Ecke des Hauses über Betterware sowie Schönheitsprodukte über Jafra, mit einem kombinierten Netzwerk von 63.000 Vertriebspartnern und 1,13 Millionen Mitarbeitern in Mexiko und den USA.

Ihr asset-leichtes Geschäftsmodell und ihre hochmoderne Social-Selling-Plattform ermöglichen es ihren Markenpartnern, ihr eigenes Geschäft zu schaffen und aufzubauen, indem sie ihnen die besten Merchandising- und digitalen Tools sowie ein breites Portfolio innovativer Produkte bieten, um Geschäftsmöglichkeiten zu schaffen. Sie arbeiten mit einem bewährten Direktverkaufsmodell durch gedruckte Kataloge und digitalen Social Selling für beide ihrer Marken in Mexiko und in den Vereinigten Staaten, wo sie auch online präsent sind.

- 2020 - Betterware de México ist an der Nasdaq notiert und ist damit das erste mexikanische Unternehmen, das dies tut.

- 2022- Betterware de México übernimmt Jafra, erweitert das Produktportfolio auf das Beauty-Segment und erhält Zugang zum US-Markt.

- 2024- Betterware de México gründet den neuen Handelsnamen, BeFra, und konsolidiert damit die Marken der Gruppe unter dieser Firmenmarke.

- 2024- Betterware startet Operationen in den Vereinigten Staaten und richtet sich gezielt auf die große und schnell wachsende hispanische Bevölkerung.

Betterware

Betterware ist ein führendes Direct-to-Consumer-Unternehmen in Mexiko, das sich auf das Segment der Heimorganisation konzentriert. Im April 2024 starteten wir Operationen in den Vereinigten Staaten und richteten uns auf die große und schnell wachsende hispanische Bevölkerung.

Mexiko:

betterware.com.mx

Vereinigte Staaten:

betterware.com

Jafra

Jafra ist ein führendes Direct-to-Consumer-Unternehmen in der Schönheitsbranche mit starker Präsenz in Mexiko und den Vereinigten Staaten.

Mexiko:

jafra.com.mx

Vereinigte Staaten:

jafra.com

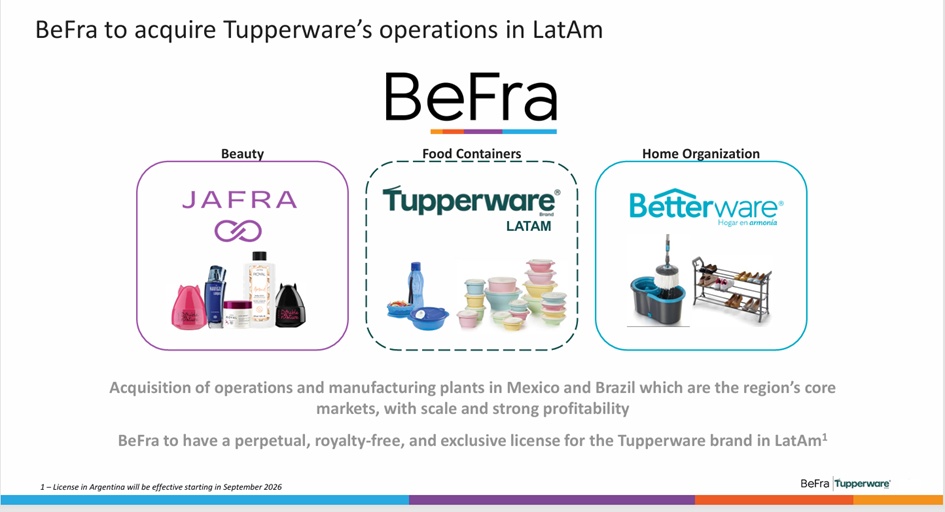

BeFra wird die Tupperware-Geschäfte in Lateinamerika übernehmen

Produkte Betterware

Produkte JAFRA

JAFRA.com: Kosmetik, Hautpflege, Spa und Parfüm – Jafra Cosmetics International

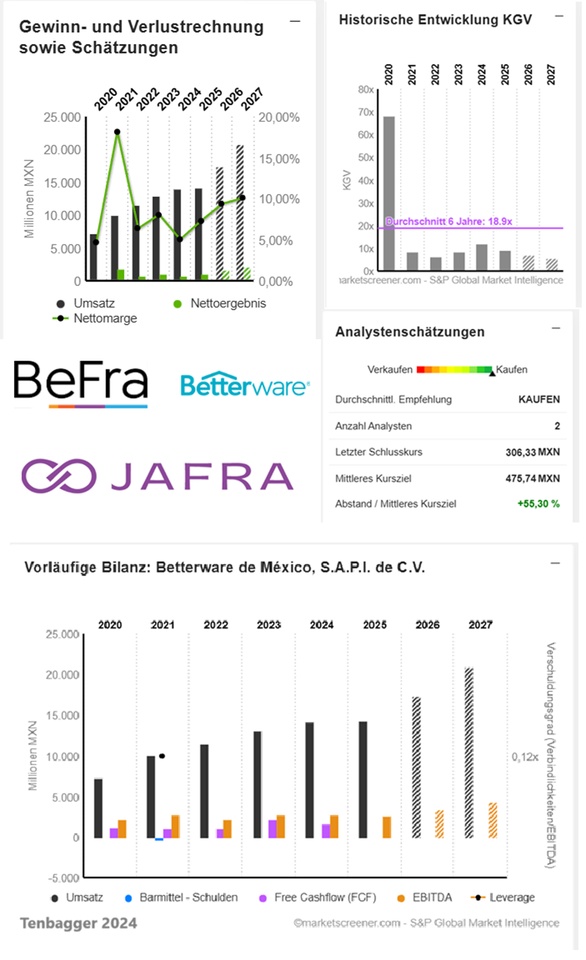

MXN in Millionen

Schätzungen

Jahr Umsatz Veränderung

2024 14.101 8,39 %

2025 14.265 1,16 %

2026 17.401 21,98 %

2027 20.862 19,89 %

Jahr EBIT Veränderung

2024 1.686 -28,12 %

2025 2.273 34,81 %

2026 2.964 30,38 %

2027 3.880 30,9 %

Jahr Nettoergebnis Veränderung

2024 711,7 -32,18 %

2025 1.043 46,51 %

2026 1.633 56,56 %

2027 2.104 28,89 %

Nettoverschuldung nicht vorhanden

Jahr Free Cashflow Veränderung CAPEX

2023 2.236 101,18 % 131,1

2024 1.601 -28,37 % 222,3

2025 1.977 23,45 % 116

Jahr EBIT-Marge EBITDA-Marge

2024 11,96 % 19,68 %

2025 15,94 % 18,67 %

2026 17,03 % 19,31 %

2027 18,6 % 20,82 %

Jahr Gewinn p Aktie Veränderung

2024 19,07 -32,38 %

2025 27,94 46,51 %

2026 42,17

2027 53,45 26,76 %

Jahr KGV PEG

2024 12,2x -0,4x

2025 9,16x 0,2x

2026 7,26x -0,5x

2027 5,73x 0,2x

Marktwert 11.409

Anzahl der Aktien (in Tausend) 37.244

Datum der Veröffentlichung 26,02,2026

@Get_Rich_or_Die_Tryin

@Raketentoni

@Dividendenopi

@Max095

@Klein-Anleger

@Multibagger

@Liebesspieler

@SAUgut777