Ein Schockbericht der HSBC $HSBA (+0,79 %) stellt die Finanzierbarkeit von OpenAI und seinen gigantischen Cloud-Verpflichtungen infrage.

Trotz optimistischer Wachstumsszenarien reichen die Einnahmen demnach bei Weitem nicht aus, um die massiven Rechenzentrumskosten zu decken.

》Free Cashflow nicht in Sicht《

OpenAI, der Pionier hinter ChatGPT und dem Katalysator des aktuellen KI-Booms, steht vor einem potenziell gewaltigen Finanzproblem. Eine aktuelle Analyse der Investmentbank HSBC kommt zu einem alarmierenden Schluss: Die vertraglich vereinbarten Verpflichtungen für Rechenleistung übersteigen die prognostizierten Einnahmen bei Weitem – selbst wenn man extrem optimistische Annahmen zugrunde legt.

》Die Rechnung《

36 Gigawatt und $620 Milliarden Miete!

Um die enormen KI-Modelle zu betreiben und das zukünftige Wachstum zu sichern, hat OpenAI massive Verträge und Kooperationen mit Cloud-Anbietern und Unternehmen aus dem KI-Umfeld abgeschlossen.

Vom Chipproduzenten Nvidia$NVDA (-0,56 %), über Amazon $AMZN (-0,76 %), Oracle$ORCL (-0,74 %) oder Meta$META (-0,7 %) – OpenAI ist quasi mit jedem großen Namen in der Branche verbandelt.

Manche sprechen hier von einem Ponzi-Schema. In den vergangenen Monaten feuerten entsprechende Meldungen über Verträge und zahlreiche Absichtserklärungen die Aktien von vielen Playern an.

Wer einen Vertrag oder eine Kooperation mit OpenAI meldete, dessen Aktien konnten oft an einem Tag prozentual zweistellig zulegen. Die Investoren waren wie im Rausch.

Doch HSBC sieht die Finanzierung dieser Deals als quasi unmöglich an. Ein Übrblick:

》Vertragliche Verpflichtungen《

Laut Schätzungen hat OpenAI bis zu 250 Mrd. US-Dollar an Cloud-Compute bei Microsoft und 38 Mrd. US-Dollar bei Amazon zugesagt.

》Der Stromhunger《

Die insgesamt vertraglich vereinbarte Rechenleistung summiert sich auf astronomische 36 Gigawatt. Dabei stehen in den USA shcon jetzt teilweise Datencenter still, weil sie den benötigten anschluss ans Stromnetz nicht bekommen, siehe hier:.

》Die Kostenexplosion《

Auf Basis eines Gesamtwert-Deals von bis zu 1,8 Billionen US-Dollar schätzt die HSBC, dass OpenAI auf jährliche Mietzahlungen für Rechenzentren von etwa 620 Mrd. US-Dollar zusteuert.

》Das gigantische Finanzierungsloch《

Die HSBC hat die Einnahmen von OpenAI bis 2030 (und darüber hinaus) gegen diese explodierenden Kosten gestellt. Das Ergebnis ist ernüchternd:

》Posten:Kumulierte Summe bis 2030《

● Kumulierte Mietkosten (Rechenzentren) $792 Milliarden

● Kumulierter Freier Cashflow (HSBC-Schätzung) $282 Milliarden

● Zusätzliche Finanzierung (Kapitalspritzen, Kredite etc.) $67 Milliarden

● Summe der verfügbaren Mittel $349 Milliarden

● Fehlbetrag (Finanzierungsloch) -$443 Milliarden

Die HSBC-Berechnung ergibt ein kumuliertes Finanzierungsloch von 207 Mrd. US-Dollar bis 2030, zuzüglich eines empfohlenen Sicherheitsbuffers von 10 Mrd. US-Dollar.

》Die optimistischen Annahmen, die trotzdem nicht reichen《

Das Bemerkenswerte an der HSBC-Analyse ist, dass diese massive Lücke trotz der Annahme bester Szenarien entsteht:

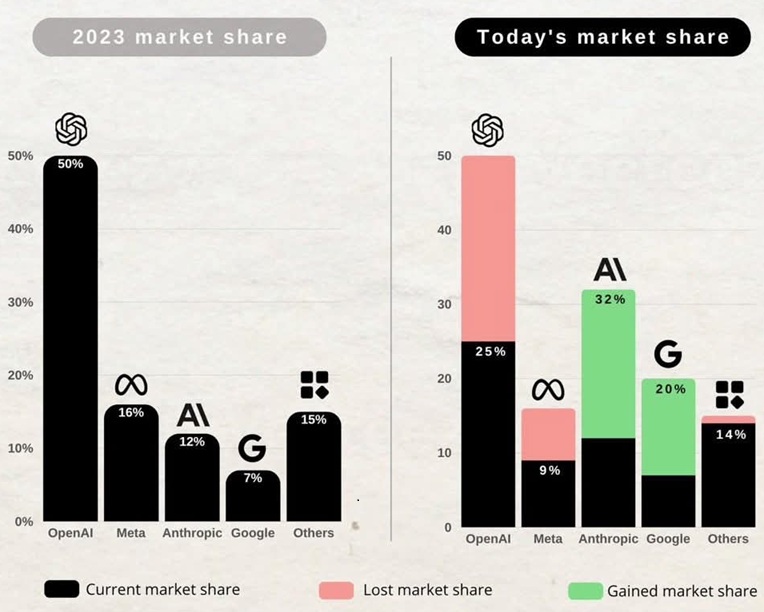

1. Massive Nutzerbasis: OpenAI erreicht bis 2030 3 Milliarden Nutzer (44 % der weltweiten erwachsenen Bevölkerung außerhalb Chinas). Unser Take: unmöglich, da die Konkurrenz von Google $GOOGL (-0,44 %) (Gemini) oder Anthropic schon seit 2024 aufholt, wie folgende Graphik (Schätzung) zeigt:

2. Hohe zahlende Quote: 10 Prozent dieser Nutzer werden zu zahlenden Abonnenten, aber aktuell sind es nur rund 5 Prozent.

3. Werbemarkt-Anteil: OpenAI erobert zwei Prozent des gesamten digitalen Werbemarktes.

4. Unternehmens-KI: Der Enterprise-AI-Bereich generiert jährlich 386 Mrd. US-Dollar.

Selbst wenn all diese sehr ehrgeizigen Annahmen zutreffen, kann das Unternehmen seine Verpflichtungen nicht erfüllen.

Spekuliert wird schon länger über einen Börsengang von OpenAI, bei der eine Bewertung zwischen 500 Mrd. und 1 Billion US-Dollar in den Raum gestellt wird.

》Fazit《

Die HSBC-Studie legt nahe, dass OpenAI möglicherweise „von Rechenzentrumsverpflichtungen zurücktreten“ muss und darauf hoffen sollte, dass die großen Partner „Flexibilität“ zeigen.

Das ist eine höfliche Umschreibung dafür, dass das aktuelle Geschäftsmodell in dieser Form nicht tragfähig ist und die Verträge möglicherweise ignoriert werden müssen, um eine Liquiditätskrise abzuwenden.

Wir würden sogar sagen: das ist unmöglich. Das riecht alles nach einer Blase, die irgendwann platzen wird.

Und es ist praktisch unmöglich, solche Beträge zu fnanzieren.

Die Frage bleibt, ob diese Rechenzentren in dieser Größenordnung überhaupt nötig sind.

Mistral AI, der einzige europäische Player beispielsweise, und ebenso die vier chinesischen Anbieter, rechnen mit weit weniger Bedarf.

Es gibt natürlich auch böse Zungen, die behaupten: MIcrosoft, eng verbandelt mit OpenAI und Großaktionär, schnappt sich die Filetstücke des Unternehmens und lässt den Rest kläglich sterben.