Hier sind wieder Raketentoni und Mister Prompt für euch.

Bevor wir gleich richtig in den Maschinenraum abtauchen, geht heute kein Dank an einen Einzelnen raus – denn diese Aktie hat im Forum schlicht noch niemand auf dem Schirm gehabt!

Sie wurde hier noch nie erwähnt. Zeit, das eiskalt zu ändern, denn wir haben hier eine absolute Festung aus Skandinavien ausgegraben.

Da wir im schönen Dänemark leben, schlägt unser Investor-Herz ohnehin ganz besonders für den nordischen Markt. Wir lieben skandinavische Aktien einfach – diese Papiere bringen oft eine ganz besondere Qualität und Stoischkeit mit sich. Und genau deshalb ist es uns eine absolute Freude, heute mal wieder eine echte nordische Perle vorzustellen, die völlig unbeeindruckt von jeder KI- oder Tech-Blase ihre Runden dreht.

Hier ist unsere knallharte 15-Punkte-AOK-Analyse zur Svenska Handelsbanken (SHB A)!

1. Einleitung: Der Fels in der Brandung des Nordens

Wir reden hier nicht über die nächste hippe Tech-Luftnummer oder spekulativen Quatsch, sondern über das wohl konservativste, krisenfesteste Bankhaus Europas. Ein grundsolides Value-Investment für die A-Seite der Hantel-Strategie, das aktuell ein brutales Dividenden-Statement abgibt. Während die Tech-Märkte heißlaufen, bauen wir hier stoisch echtes Cashflow-Fundament.

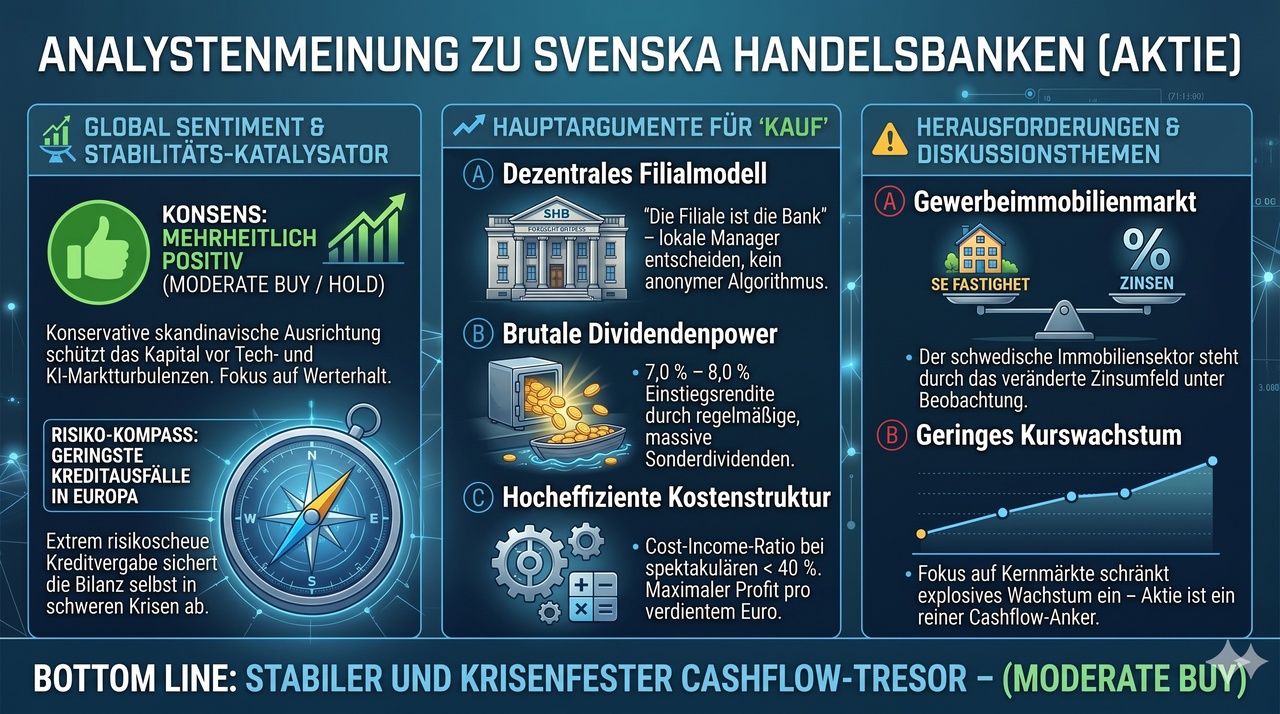

2. Die Entstehung & Historie

Die Svenska Handelsbanken blickt auf eine gigantische Historie zurück – gegründet wurde das Traditionsunternehmen bereits im Jahr 1871 in Stockholm. Seit über 150 Jahren trotzt diese Bank jedem Krieg, jeder Depression und jeder Finanzkrise. Seit den 1970er Jahren arbeitet sie nach dem dezentralen Modell von Jan Wallander. Sie sind keine Eintagsfliege, sondern eine etablierte skandinavische Institution.

3. Was das Unternehmen macht (Das Geschäftsmodell)

Das Modell ist radikal dezentral: "Die Filiale ist die Bank". Der Filialleiter vor Ort kennt seine Kunden, die Region und entscheidet eigenverantwortlich über die Kreditvergabe – nicht ein anonymer Algorithmus oder eine abgehobene Konzernzentrale. Handelsbanken fokussiert sich primär auf die risikoarme Finanzierung von Immobilien und Unternehmen in Schweden, Norwegen, Finnland und Großbritannien. Ihr brutaler Burggraben ist ihre legendäre Risikoaversion: Sie haben traditionell die geringsten Kreditausfallraten in ganz Europa.

4. Key Figures, Daten & Fakten

Hier sind die frischen Zahlen, eiskalt berechnet auf den aktuellen Kurs:

- Aktueller Kurs: ca. 142 SEK (entspricht ca. 95 DKK / ca. 12,75 €)

- Kurs-Gewinn-Verhältnis (KGV): ~ 8,0 bis 9,0. Für ein derart eigenkapitalstarkes Institut ein absoluter Spottpreis.

- Kurs-Buchwert-Verhältnis (KBV): ~ 1,0. Man bezahlt quasi nur den fairen Wert der Bilanzsubstanz.

- Cost-Income-Ratio: < 40 %. Während andere Banken 60 Cent ausgeben müssen, um einen Euro zu verdienen, arbeitet die Handelsbanken hocheffizient wie eine perfekt kalibrierte 5-Achs-Fräsmaschine.

- Dividendenrendite: Aktuell brutale 7,0 % bis 8,0 % (die Bank schüttet traditionell neben der regulären Dividende sehr oft massive Sonderdividenden aus, sodas die Dividende bis auf 12% steigen kann, da die Kapitaldecke regelmäßig zu dick wird).

5. Check 1: Core Quality Formula

Das Ziel: Qualitatives Wachstum. Da Banken kein "Umsatzwachstum" im industriellen Sinne haben, kalibrieren wir den Scanner um und schauen eiskalt auf die Eigenkapitalrendite (RoE > 12 %) und die harte Kernkapitalquote (CET1-Quote > 19 %).

- Das Urteil:

Sehr gut. Die Bank schwimmt im Kapital, arbeitet extrem profitabel und lässt die europäische Konkurrenz operativ meilenweit hinter sich.

6. Check 2: Cashflow Quality Formula

Das Ziel: Reale Cash-Maschinen ohne Bilanzkosmetik.

- Das Urteil:

Absolut bestanden! Die Erträge sind durch reale Zins- und Provisionsüberschüsse bar gedeckt. Das Unternehmen generiert derart massive freie Mittel, dass die extrem hohen Dividenden und Sonderausschüttungen problemlos und ohne Substanzverzehr aus der eigenen Tasche gezahlt werden. Keine Kosmetik!

7. Check 3: Dividend Filter

Das Ziel: Mindestens 3,5 % Rendite, keine Schulden-Dividende.

- Das Urteil:

Pulverisiert! Mit einer erwarteten Einstiegsrendite von 7 % bis 8 % wird unsere harte Mindestanforderung für den Income-Core rücksichtslos überrannt. Die Ausschüttung ist organisch durch die Gewinne gedeckt – ein absoluter Cashflow-Drucker.

8. Check 4: Die eiserne Exclusion Rule

Das Ziel: Rauswurf bei Stagnation, Substanzverlust oder wenn die Story die Zahlen dominiert.

- Das Urteil:

Keine rote Karte. Die Bilanz ist sauber wie ein OP-Saal, das Risiko ist maximal minimiert, und die nackten, konservativen Zahlen dominieren die Story hier zu 100 %.

9. Zukunftsaussichten

Der strukturelle Rückenwind für Banken durch das normalisierte Zinsumfeld bleibt bestehen. Zwar sinken die Zinsen durch die Zentralbanken aktuell wieder leicht, was die Zinsmarge minimal drückt, dafür sinkt im Gegenzug aber das Ausfallrisiko auf der Kreditnehmerseite drastisch. Da Handelsbanken organisch wächst und digital hervorragend aufgestellt ist, bleibt die Zukunftsfähigkeit unbestritten.

10. Konkurrenz

Der skandinavische Bankenmarkt wird von wenigen Großbanken dominiert (Nordea, SEB, Swedbank). Swedbank hatte in der Vergangenheit Geldwäsche-Skandale, Nordea ist ein wandernder Riese. Keine andere skandinavische Bank hat ein so sauberes, krisenerprobtes Image und eine so treue Kundenbasis wie die Handelsbanken.

11. Chart-Analyse der letzten Monate

Der Chart liefert uns aktuell eine hervorragende Einstiegsgelegenheit. Die Aktie hat nach kleineren Zins-Rücksetzern im Frühjahr korrigiert und stabilisiert sich aktuell im Bereich um die 142 SEK (ca. 95 DKK / ca. 12,75 €) massiv. Der Abwärtsdruck ist raus, wir sehen eine solide Bodenbildung auf einem historisch sehr fairen Value-Niveau. Die fette Dividendenrendite wirkt wie ein natürlicher Airbag für den Kurs.

12. Special Entry Zones (Die Schnäppchenjäger-Liste)

Hier platzieren wir die eiskalten Limits für den Einstieg:

- Zone 1 (Der faire Value-Einstieg): 140 - 145 SEK (ca. 92 - 96 DKK / ca. 12,35 - 12,90 €). Genau hier stehen wir heute. Das Chance-Risiko-Verhältnis für eine erste, kräftige Tranche auf dem Aktiesparekonto ist exzellent.

- Zone 2 (Das Wash-out-Szenario): 120 - 125 SEK (ca. 80 - 85 DKK / ca. 10,75 - 11,40 €). Sollte der schwedische Gewerbeimmobilienmarkt noch einmal für kurze, unbegründete Panik sorgen, fischt man hier die ultimativen Geschenke ab.

13. Stimmen der Analysten

Der breite Analysten-Konsens spiegelt genau das wider, was wir im Maschinenraum sehen: Die Bank ist kein explosiver Wachstums-Titel, sondern ein stoischer Value-Anker. Die meisten Ratings pendeln zwischen "Hold" (Halten) und "Moderate Buy" (Kaufen). Analysten loben durch die Bank weg die extrem starke Kapitalisierung und die historische Risikoscheu. Als Kritikpunkt wird oft das mangelnde Wachstum außerhalb der Kernmärkte angeführt – was uns als Dividendenjäger aber völlig egal ist, da wir genau diese Langeweile und Stabilität einkaufen wollen.

14. Meinungen & News vom Management / CEO

CEO Michael Green treibt den klassischen Handelsbanken-Kurs eiskalt weiter: Fokus auf Kostenkontrolle und Dezentralisierung. Das Management betont in den aktuellen Quartalsberichten immer wieder die "Festung-Bilanz". Die klare Ansage aus der Chefetage lautet: IT-Systeme werden massiv modernisiert, um die Filialen vor Ort noch effizienter zu machen, während man beim Thema Kreditausfälle keinerlei Kompromisse eingeht. Das Management sieht sich als Verwalter von Aktionärskapital und unterstreicht die Bereitschaft, überschüssiges Kapital auch in Zukunft stoisch an die Aktionäre zurückfließen zu lassen.

15. Perspektive, Replacements & Profit Margins (Der detaillierte Bericht)

- Profit Margins: Mit einer operativen Marge von über 50 % und einer Netto-Gewinnmarge von über 40 % ist die Bank eine absolute Profitabilitäts-Maschine.

- Perspektive auf die Zukunftsfähigkeit: Das ist kein Wert für schnelle 100 % Kursgewinn in drei Wochen. Das ist ein stoischer, defensiver Compounder. Solange Menschen im Norden Häuser bauen und Unternehmen Kredite brauchen, wird diese Bank profitabel arbeiten. Sie ist völlig immun gegen KI-Hype und Tech-Crashs.

- Potenzielle Replacements: Wer eine ähnliche Dividendenqualität im Finanzsektor sucht, muss über den Atlantik zu den kanadischen Giganten wie der Royal Bank of Canada (RBC) schauen. In Europa gibt es in Sachen Risikoarmut und Ausschüttungsstärke schlicht keinen adäquaten Ersatz.

Fazit & Empfehlung

Svenska Handelsbanken $SHB A (-0,44 %) ist der lehrbuchmäßige Qualitäts-Wert für das Fundament deines Portfolios. Wer nach dem Aussortieren von kleineren Wackelkandidaten echten, massiven und krisensicheren Cashflow sucht, legt sich die A-Aktie (ISIN: SE0007100599) direkt ins Depot.

Meine persönliche Empfehlung: Nicht dem Hype hinterherlaufen. Wenn an den Märkten das Zittern anfängt, freut sich der Investor über 7 % bis 8 % Rendite, die stoisch aufs Konto fließen. Ein perfekter Ruhepol für stürmische Zeiten.

Euer Raketentoni 🚀

und natürlich alle anderen :)