Moin zusammen,

heute präsentiere ich euch einen echten Cashflow-Wert für die defensive Einkommensseite, bei dem wir uns aktuell eine erste Position aufbauen.

Ich weiß, was jetzt vielen von euch sofort durch den Kopf geht: "Kanada? Oh weh, bloß nicht die nächste Explorer-, Krypto- oder Cannabis-Bumsbude!" Wir alle kennen das Problem mit Werten aus Übersee, die an der Heimatbörse oft wie heiße Luft zusammengeschossen werden oder sich als reine, unrentable Pommesbuden entpuppen.

Aber genau hier trennen wir heute den Spreu vom Weizen.

Bei der Atrium Mortgage Investment Corp. $AI (-1,3 %) haben wir es mit einer knallharten, operativen Cash-Maschine zu tun, die rein gar nichts mit volatiler Zockerei zu tun hat. Das Unternehmen verdient seit Jahren stoisch echtes Geld und lässt uns Aktionäre über eine extrem verlässliche, monatliche Dividende direkt am Erfolg teilhaben.

Warum wir hier trotz des schwierigen kanadischen Immobilienmarktes seelenruhig schlafen können und weshalb dieses Papier die absolute Antithese zu einer "kanadischen Pommesbude" ist, zeigt der folgende tiefe AOK-Scan.

1. Das Geschäftsmodell & Die große Frage: Warum nicht zur Bank?

Atrium ist eine kanadische Mortgage Investment Corporation (MIC) – quasi eine alternative Bank für Immobilienfinanzierungen. Sie vergeben Kredite an gewerbliche Immobilienentwickler und Bauherren in den kanadischen Metropolen.

Warum gehen Mittelständler, Entwickler oder Selbstständige zu Atrium und nicht zur normalen Bank?

Ganz einfach: Kanadische Großbanken sind extrem bürokratisch, starr und langsam. Wenn ein Bauentwickler für ein Projekt schnell einen Überbrückungskredit (Bridge Loan) braucht oder eine Immobilie neu positionieren will, fällt er bei der Hausbank oft durch das harte Raster oder muss Monate auf die Prüfung warten.

Atrium springt genau hier ein: Sie bieten Geschwindigkeit, Flexibilität und maßgeschneiderte Kredite. Für diesen Luxus zahlen die Kreditnehmer gerne einen saftigen Aufschlag (Atriums Portfolio verzinst sich aktuell mit im Schnitt 8,86 %).

Wie sicher ist das? (Der Bericht-Check):

Das Modell ist erstaunlich robust abgesichert. Atrium betreibt kein ungesichertes Zocken. Sie haben eiskalte Regeln:

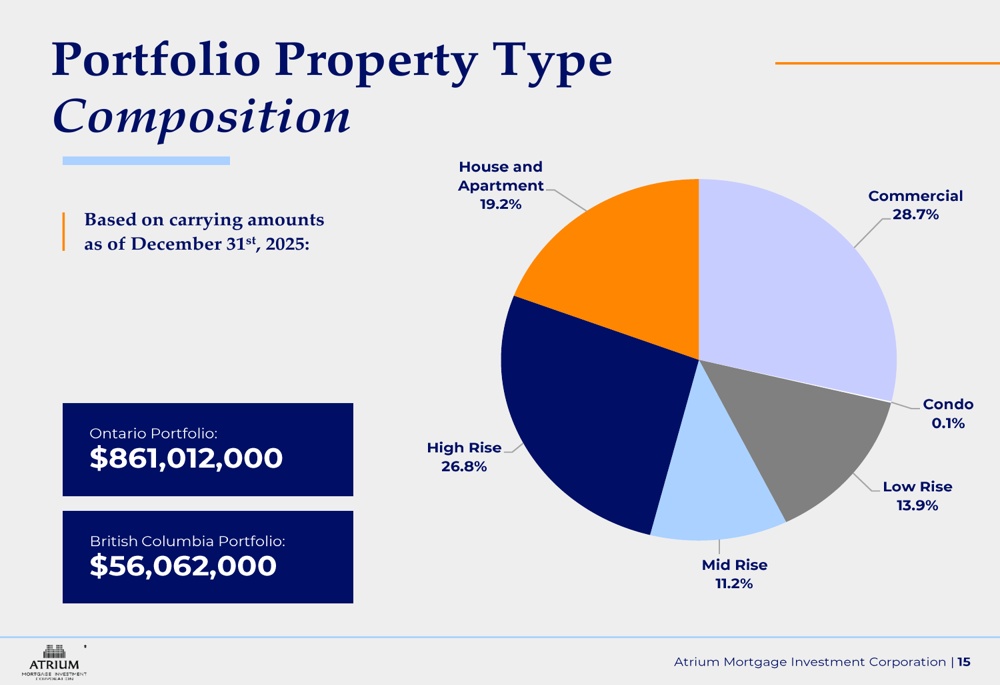

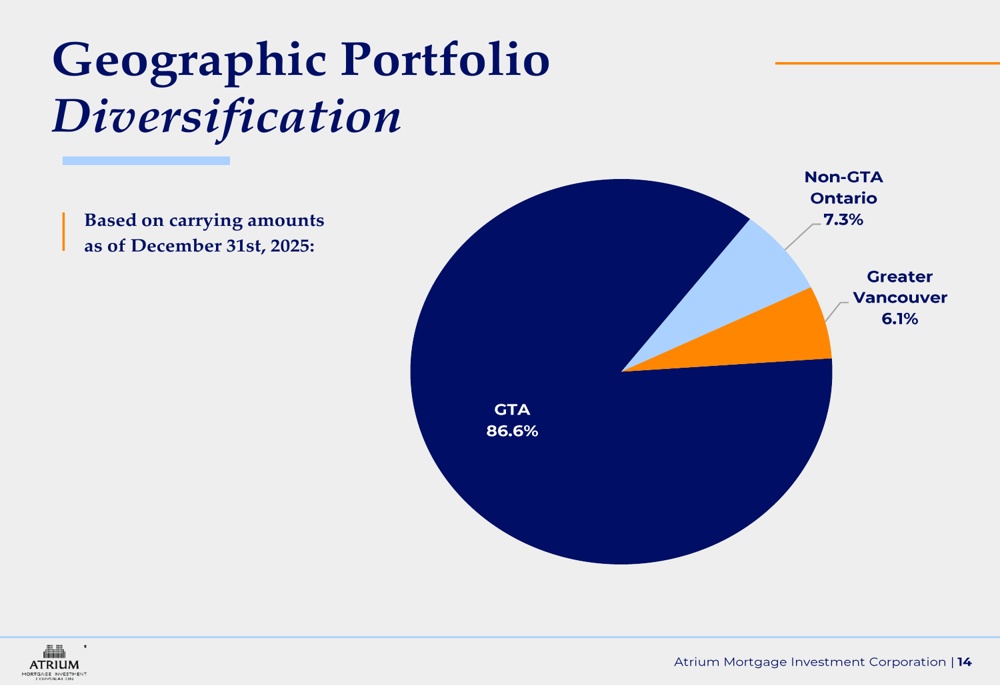

- 95,3 % der Kredite sind erstrangige Hypotheken (First Mortgages). Geht ein Projekt pleite, steht Atrium als Erster in der Schlange für das Geld.

- Das durchschnittliche Loan-to-Value (LTV) liegt bei extrem konservativen 61,4 %. Das bedeutet: Die Immobilie, die als Sicherheit dient, ist fast 40 % mehr wert als der vergebene Kredit. Selbst wenn der Immobilienmarkt massiv einbricht, hat Atrium einen dicken Puffer.

2. Die nackten Zahlen (Key Figures & Facts)

Hier ist das aktuelle Röntgenbild aus dem Maschinenraum (Kurs bei ca. 11,90 CAD):

- Kurs-Gewinn-Verhältnis (KGV / P/E): 11,5 – sehr fair bewertet für die Nische.

- Kurs-Buchwert-Verhältnis (KBV / P/B): 1,08 – man zahlt kaum Aufschlag auf den inneren Wert.

- Kurs-Umsatz-Verhältnis (KUV / P/S): 11,68

- Kurs-Cashflow-Verhältnis (KCV / P/CF): 11,79

- Dividendenrendite: ca. 7,8 % (regulär) bis fast 9,0 % (mit Sonderdividende).

3. Aktuelle News, Quartalsberichte & Jahresabschluss

Die frischen Q1 2026-Zahlen (gemeldet im Mai 2026) beweisen absolute Stabilität in einem zähen Markt:

- Net Income (Gewinn): 12,0 Mio. CAD (ca. 7,39 Mio. EUR), was exakt auf Vorjahresniveau liegt.

- EPS (Gewinn je Aktie): 0,25 CAD (ca. 0,15 EUR), absolut konstant.

- Das Portfolio-Volumen sank marktbedingt minimal auf 896,2 Mio. CAD (ca. 551,6 Mio. EUR).

- News: Atrium hat soeben ein massives Aktienrückkaufprogramm (NCIB) angekündigt, um bis Juni 2027 bis zu 10 % des Streubesitzes (ca. 4,57 Mio. Aktien) aufzukaufen.

4. Prüfung gegen die etablierten Formeln: Kern-Qualitätsformel

Der Umsatz (19,8 Mio. CAD) ist im Vergleich zum Vorjahr zwar um 9,7 % gesunken (geringere Zinsen und Neuausleihungen), aber die operative Netto-Marge ist mit über 81 % absolut astronomisch. Da es sich um einen Finanzierer handelt, greift die Ausnahme: Die Profitabilität federt das stagnierende Wachstum komplett ab.

5. Prüfung gegen die Cashflow-Qualitätsformel

Der FCF-Yield ist exzellent. Jeder eingenommene Zins-Dollar aus dem 896,2-Mio.-CAD-Portfolio wandert direkt in die Kassen. Die Liquidität deckt den operativen Betrieb mühelos.

6. Prüfung gegen den Dividenden-Filter (Income-Core)

Atrium ist ein verlässlicher Monatszahler! Jeden Monat werden exakt 0,0775 CAD (ca. 0,048 EUR) ausgeschüttet. Der Quartalsgewinn von 0,25 CAD deckt die reguläre Quartalsdividende von 0,23 CAD voll ab. Überschüsse werden oft als jährliche Sonderdividende ausgezahlt. Rendite und Deckung bestehen den Test mit Bravour.

7. Striktes Ausschlusskriterium (Exclusion Rule Check)

Normalerweise wäre ein Umsatzrückgang ein No-Go. Da das Management von $AI (-1,3 %) das Portfolio aber in einem schwierigen Marktumfeld ganz bewusst konservativ steuert (keine riskanten Kredite nur für Wachstum) und die Dividende cashflow-gedeckt bleibt, fällt das Papier nicht durch das Raster.

8. Chartanalyse der letzten Monate

Der Chart ist völlig unaufgeregt und pendelt stoisch in einer Seitwärts-Range.

- RSI: Befindet sich entspannt im neutralen Mittelfeld.

- EMA 50 / EMA 200: Der Kurs klebt an den Durchschnitten, was die geringe Volatilität der letzten Monate unterstreicht.

9. Schnäppchenjäger-Liste (Entry Zones) & Fazit

- Tranche 1 (Direktkauf): Bei ca. 7,30 bis 7,35 EUR (11,85 bis 11,94 CAD), um direkt den Fuß für die anstehende Monatsdividende in der Tür zu haben.

- Abstauber-Limit: Bei ca. 7,05 EUR (11,45 CAD). Dort liegt eine harte Unterstützung im Chart.

10. Wettbewerb & Marktstellung (Das tiefere Detail)

Im Bereich der alternativen Immobilienfinanzierungen (MICs) in Kanada gibt es durchaus Konkurrenz, allen voran große Player MCAN Mortgage.

Warum Atrium hier trotzdem als Fels in der Brandung gilt?

Sie sind die absoluten Hardliner beim Risikomanagement. Während die Konkurrenz teilweise höhere Risiken für mehr Rendite eingeht (z. B. durch nachrangige Mezzanine-Kredite), zieht Atrium eisern seine Linie durch und belässt über 95 % des Portfolios in erstrangigen Hypotheken. In diesem Nischenmarkt grenzt diese extreme Vorsicht fast schon an ein Alleinstellungsmerkmal. Wenn der kanadische Immobilienmarkt hustet, gerät Atrium aufgrund dieser extrem defensiven Aufstellung am wenigsten ins Wanken.

11. Die Stimmung: Management und Analysten

- Das Management (Die CEO/CFO-Perspektive): Die Chefetage strahlt nach dem ersten Quartal 2026 stoische Ruhe aus. CFO Chris Anastasopoulos betonte, dass man einen starken Start in das Jahr 2026 hingelegt habe, obwohl das Marktumfeld für Kreditvergaben weiterhin herausfordernd ist. Das Management hält eisern an seinem disziplinierten Risikomanagement fest und sieht sich durch die starke Bilanz bestens gegen den aktuellen Wirtschaftszyklus gerüstet. Besonders spannend für die Zukunft: Da sich die Baukosten aktuell wieder stabilisieren, will Atrium künftig bei Neukrediten für Bauprojekte wieder spürbar aktiver werden.

- Die Analysten-Front: Die Börsenprofis sind sich hier erstaunlich einig. Der Konsens der Analysten lautet eiskalt "Strong Buy". Das durchschnittliche Kursziel auf 12-Monats-Sicht wird zwischen 13,17 und 13,58 CAD taxiert. Bei einem aktuellen Kurs von rund 11,94 CAD bedeutet das – völlig losgelöst von der extremen Dividendenrendite – ein reines Kurspotenzial von über 11 %. Die Analysten stützen sich bei ihrer Kaufempfehlung vor allem auf die Kombination aus extrem defensiver Strategie, starkem LTV-Puffer und dem lukrativen Yield in diesem Markt.

Eiskaltes Fazit zur Zukunftsfähigkeit & Margen:

Dieses Unternehmen $AI (-1,3 %) ist eine reine Margen- und Cash-Maschine. Mit einer operativen Marge von über 80 % ist Atrium extrem krisenresistent. Selbst bei einem 30%igen Einbruch der kanadischen Immobilienpreise würde der LTV-Puffer von rund 39 % greifen und das eingesetzte Kapital schützen. Es gibt keine Wachstumsfantasien für eine Kursverdopplung, dafür liefert das Geschäftsmodell genau die finanzielle Stabilität und die kontinuierlichen Ausschüttungen, die eine starke A-Seite zwingend benötigt.

Danke fürs lesen :)

Raketentoni

und natürlich alle anderen :)