Smart Beta ETF

Teil 2 - Deep f***ing Value

Disclaimer: Keine Anlageberatung oder Empfehlung, Beitrag dient lediglich der Information. Bevor ihr euch für einen ETF entscheidet, schaut diesen euch noch einmal genauer an hinsichtlich Positionen, Sampling, Regionen etc. dies kann ich nicht alles darstellen, da es den Umfang sprengen würde

Teil 1 (Definition, Kategorien & Z-Score sowie Quality-Faktor): https://getqu.in/RCSY4a/

💡 Value ETF

Fokus auf Aktien die aus fundamentaler Perspektive als attraktive (unter-)bewertet sind. Bewertungsmaßstäbe hierbei können z.B. die Cashflow im Verhältnis zum Buchwert oder aber KGV, Price to Book-Value etc. sein. In Abgrenzung zu bspw. Momentum oder Growth ETF weisen sie eine fundamental gestütztere Bewertung auf. In der Theorie sollte es für diese Aktien ein "Value-Premium" geben, dies geht auf die Untersuchung von Fama und French zurück, wonach Renditeunterschiede zwischen Aktien neben dem klassischen Beta-Faktor sich auch über Size- und Value-Faktoren erklären.

👉 Zinsabhängigkeit

Dies bedeutet auch, dass in Zeiten von starken Zinserhöhung (bzw. deren Erwartung) Value-Werte tendenziell Wachstumswerte outperformen sollten.

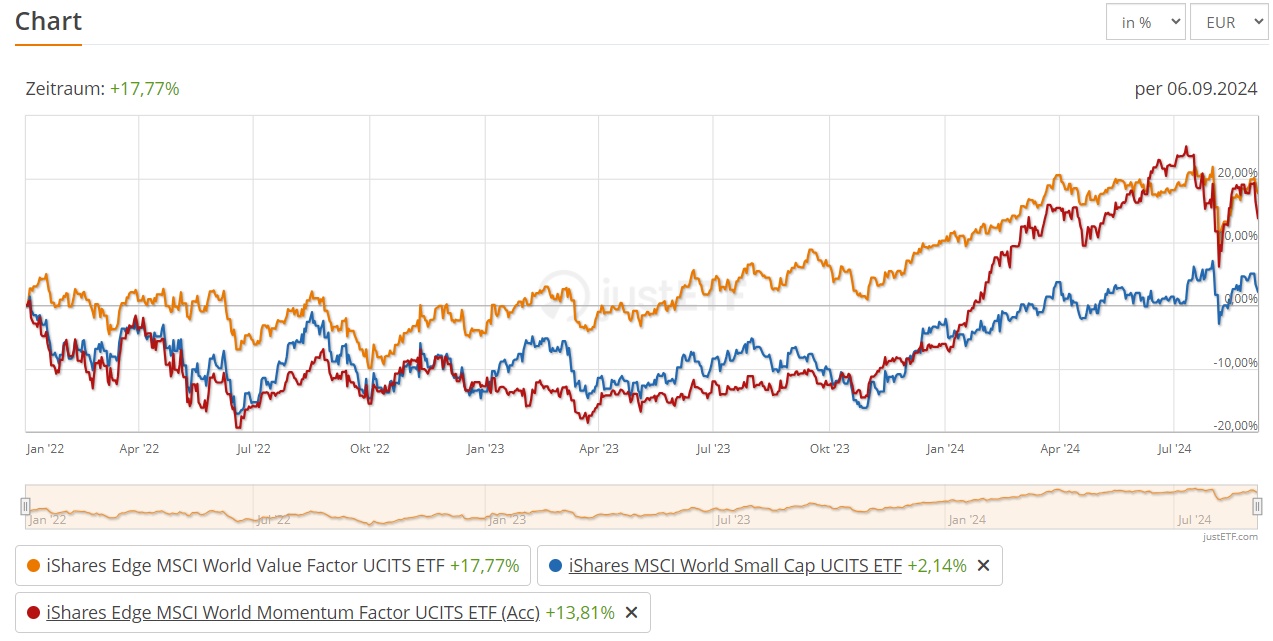

Dies zeigt sich auch im direkten Vergleich des $IWVL, $WSML, $IS3R. So konnte im Zeitraum 2022-2023 der $IWVL eine outperformance ggü den beiden anderen iHv. 13 bzw 16 %. erzielen. Allerdings zeigt sich auch, dass in Erwartung einer Zinssenkung Growth & Momentum den Value ETF stark outperformen (abb. 1).

👉 Korrelation/Beta

Die Korrelation der Value-ETF zu ihren "Parent-Indizes" also World Value zu Value bspw. beträgt in etwa 0,9. Dies bedeutet, dass vereinfacht der Value-ETF nur 90 % der Schwankungsbereite des Parent-Indexes mitmacht, also weniger Volatil ist. Schwache Marktphasen können also leicht abgeschwächt werden

👉ETFs:

👉Z-Score MSCI-Value-ETF

Hier gibt es 4 größere ETF die von der Methodologie gleich sind nur auf unterschiedliche Regionen fokussieren (TD = Tracking-Difference):

- $IWVL (-0,28 %) (World | TER 0,30 % | TD -0,02 % | 3,5 Mrd. Investv. | 3J Underperf. Ggü. World - 2,1 %.)

- $IUVF (+0,69 %) (USA | TER 0,20 % | TD -0,24 % | 1,7 Mrd. | 3J Underperf. Ggü S&P 500 - 19,5 %.)

- $XDEV (-0,27 %) (World | TER 0,25 % | TD -0,09 % | 1,7 Mrd. | 3J Underpfer. Ggü. World - 1,7 %.)

- $IEFV (-1,16 %) (Europe | TER 0,25 % | TD -0,20 % | 1,4 Mrd. | 3J Outperf. Ggü. Eurostoxx 600 -+6,4 %).

💡 Index-Methodologie:

- Die ETF basieren auf jew. "Parent-Indizes" z.B. der MSCI World.

- Im ersten Schritt werden die Variablen benannt, für die Value-ETF:

- Erwartetes Earnings per share (Kurs-Gewinn-Verhältnis)

- Price-to-Book Value (Kurs-Buchwert-Verhältnis)

- Equity Value / Cashflow from Operations (unverschuldetes Eigenkapital / operativer Mittelzufluss)

- Für jede Aktie wird der Z-Wert (siehe ersten Beitrag) für die einzelnen Kennzahlen ermittelt

- Anschließend werden Extremwerte herausgerechnet

- Dann wird für jede Aktie eine Addition der Z-Werte vorgenommen

- Die Aktien mit den höchsten gesamt-Z-Werten werden in den ETF aufgenommen

- Es erfolgt ein halbjährliches Rebalancing (Mai & November)

👉 Ossiam Shiller Barclays CAPE

$216361 (+0,63 %) (US | TER 0,65 % | TD 0,66 % | 2,5 Mrd. | 3J Underperf. Ggü. S&P 500 -3,35 %)- $CAPE (-1,26 %) (Europe | TER 0,65 % | TD 0,64 | 0,2 Mrd. | 3J Outperf. Ggü. Eurostoxx 600 1,2 %)

💡 Index-Methodologie:

- Basiert auf dem von Shiller entwickelten Cyclically Adjusted PE Ratio (CAPE Ratio)

- Dabei wird der Aktienmarkt z.B. US-Markt in Sektoren unterteilt (in diesem Fall 11) und die jeweiligen Sektoren Price-Earnings ermittelt. Dabei werden die inflationsadjustierten (10 -Jahre) Sektorengewinne herangezogen

- Monatlich wird für jeden Sektor wird dann ein CAPE-Ratio ermittelt und dieses ins Verhältnis zum 20-Jahres-Durchschnitt des Sektors gesetzt.

- Es werden die 5 Sektoren mit dem niedrigsten relativen CAPE-Ratio ausgewählt, da diese als unterbewertet angesehen werden

- Aus diesen 5 wird der sektor mit dem schwächsten 12-Monats-Kurs-Momentum herausgefiltet um "Value-Traps" zu vermeiden

- Die verbleibenden 4 Sektoren werden anschließend zu 25 % gewichtet.

Fazit Value:

Das Value-Premium zeigte sich vor allem in den 80-90er Jahren und nach dem Platzen der Dotcom-Bubble in den 2000ern, in den darauffolgenden Jahren haben jedoch Growth-Aktien eine deutlich bessere Performance erzielt, sodass der Value-Faktor eher renditehinderlich war. Fraglich ist auch ob das Value-Premium im Zuge der geänderten Geschäftsmodelle sind die klassischen Value-Metriken unter Druck gekommen. Anstatt KGV und KBV haben SAAS-Unternehmen eigene KPI wie Customer Acquisition Cost (CAC) oder Annual Recurring Revenue (ARR), Daily Active Users (DAU) uvm.

Folgt man jedoch dem reversion to the mean Ansatz, dass Werte dazu tendieren sich zum langfristigen Mittel zurückzubewegen, so könnten allzu große Renditeunterschiede zwischen Value- und Growth-Aktien genutzt werden um auf ein Angleichen dieser zu spekulieren, hier also ein wiedererstarken des Value-Premiums. Die Auswahl dieser ETFs ist also eine Wette darauf, dass sich der Value-Faktor künftig gegenüber Growth-Unternehmen durchsetzen wird.

Schade ist, dass es keinen mir bekannten Value-Emerging-Markets-ETF gibt, da hier ein besonderes Augenmerk auf die Stabilität von Aktien aus meiner Sicht besonders wichtig wäre. Tendenziell zeigt sich, dass die Europa-Indizes den Vergleichsindex outperformt haben, was daran liegen könnte, dass Europa eher Value-orientiert ist und keine großen Wachstumsunternehmen wie z.B. die USA haben. Wer sich für die Shiller-Barclays-CAPE-ETF interessiert (aus meiner Sicht spannender Ansatz), sollte sich in jedem Fall der hohen Tracking-Differenzen bewusst sein.