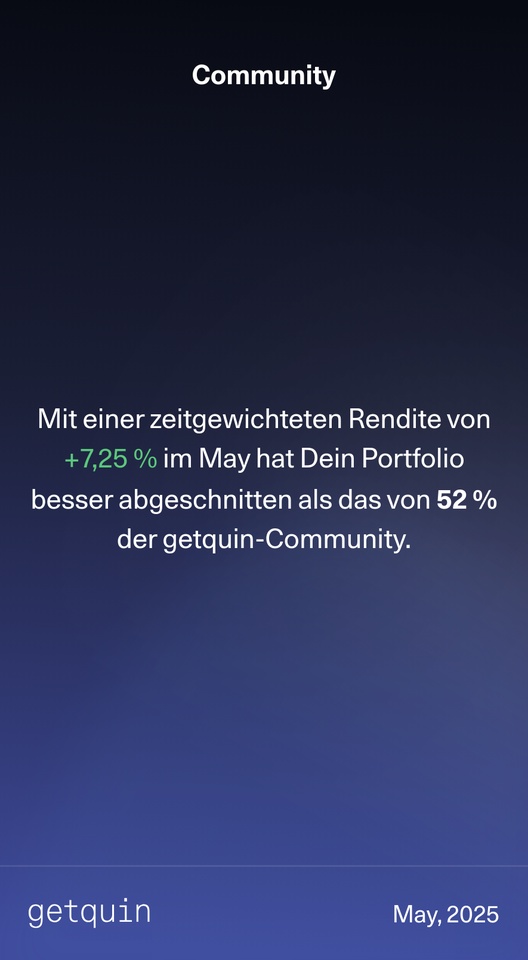

Hier noch der Mai Rewind für das gesamte Portfolio, inklusive der 30% SBR ($BTC (+0,67 %) ).

Die anderen 70% sind im Prinzip FTSE All World ($VT (-2,98 %) / $VWRL (-2,71 %)).

Beiträge

8Hier noch der Mai Rewind für das gesamte Portfolio, inklusive der 30% SBR ($BTC (+0,67 %) ).

Die anderen 70% sind im Prinzip FTSE All World ($VT (-2,98 %) / $VWRL (-2,71 %)).

Salü zusammen,

gerne würde ich eine Diskussion bezüglich der besten #etf s für die #schweiz starten. Hierzu erstmal die wichtigsten Basics:

Seit einigen Jahren bespare ich den MSCI World $XDWD (-3,85 %) (Welt-Industriestaaten) und noch nicht allzu lange den AC World $XMAW (-2,78 %) (All World). Das liegt daran, dass ich nebst meinen schweizer Broker (#saxobank ) und #ikbr noch meine deutsche Bank (#consorsbank ) besitze und dort Amundi und Xtracker ETFs kostenlos zu besparen sind, was durch die geringen Kosten der Saxo und/oder IKBR aber hinfällig wäre. Ausserdem sind diese thesaurierend und ich würde lieber ausschüttende ETFs besparen. Mit einem TER von 0.19% und 0.25% sind diese zwar in Ordnung, aber sicherlich nicht die Besten ($VT (-2,98 %) oder $bei 0.06%).

Irische Alternativen wären der $WEBG (-2,72 %) (TER 0.7%, ausschüttend, All-World), $UBU7 (-3,85 %) (TER 0.10%, ausschüttend, MSCI-World), $VDEV (-2,63 %) (TER 0.10% ausschüttend, Industriestaaten) oder $XDWL (-3,84 %) (TER 0.12%, ausschüttend, MSCI-World und Pendant zu meinem thesaurierendem $XDWD (-3,85 %) ).

Welchen ETF bespart ihr mit schweizer Wohnsitz? Welchen ETF würdet ihr besparen, wärt ihr in der schweizer "Luxus"-Situation?

Salü Community,

heute geht es mir um meine etwas unübersichtliche Nutzung verschiedener Broker. Eventuell kann der Ein oder Andere mir hier etwas Unterstützung leisten.

Consorsbank

Das Investieren habe ich vor ein paar Jahren angefangen als ich noch in Deutschland gelebt habe. Hierzu hatte ich einen bekannten, aber recht teuren Broker genutzt ( #consorsbank ). ETF-Sparpläne sind hier teilweise kostenlos und ich bespare den $XDWD (-3,85 %) (TER 0.19%) als auch den $XMAW (-2,78 %) (TER 0.25%). Diese 2 ETFs sind bewusst getrennt, da der letztere durch einen anderen Geldeingang bespart wird, dessen Wertzuwachs ich getrennt ansehen möchte (Miete einer abbezahlten Mietwohnung).

Allerdings sind hier historisch durch Einmalkäufe (Orderkosten: 10 Euro + 0.25%) als auch Sparpläne (Orderkosten: 1.5%) einige Einzelpositionen wie beispielsweise $GOOGL (-3,4 %) , $MC (-2,5 %) , $META (-5,02 %) , $SHEL (-3,05 %) , $BATS (-1,18 %) , $INTC (-5,15 %) oder $ASML (-5,06 %) . Also ein buntes Depot ohne Fokus (e.g. Wachstum oder Dividenden only, USA only oder Sonstiges).

Girokonto wird bei der Consorsbank benötigt und daher nicht aufgelöst, Depot nicht zwingend nötig.

SaxoBank

Vor nun knapp 4 Jahren bin ich in die Schweiz gezogen und hatte hier zunächst über DeGiro investiert, aber durch die Kostenreduktion bin ich auf die SaxoBank gewechselt, habe DeGiro tatsächlich vollständig aufgelöst. Ordergebühren von 1$ + 0.08% für amerikanische Aktien. Europäische sind im Regelfall bei 3 Euro + 0.08%. Allerdings kommt hier noch die Stempelsteuer hinzu, welche für alle Broker in der Schweiz anfällt (0.075 Schweizer Börse, 0.15% ausländische Börse).

ETFs wurden weiterhin über Consorsbank bespart. Einzelaktien (abgesehen von einigen kleinen Sparplänen) fortan bei der SaxoBank. Dies betrifft neue, als auch bestehende Positionen ($GOOGL (-3,4 %) , $INTC (-5,15 %) , $MSFT (-3,3 %) , $AMD (-10,01 %) , $NESN (+0,61 %) oder $NOVO B (-3,44 %) )

Kein Handel mit Aktienbruchteilen möglich! Vollständiger Übertrag der Consorsbank zu SaxoBank also nicht möglich!

InteractiveBroker

Über Getquin, als auch über eine erwähnte Reddit-Gruppe für Schweizer Finanzen, bin ich auf die Möglichkeit gestossen sehr kosteneffizient bei #ibkr zu investieren, welches speziell auch die Möglichkeit bietet in amerikanische ETFs zu investieren (e.g. $VT (-2,98 %) oder $VOO (-3,04 %) ), die nicht nur bedeutend günstiger sind (TER 0.07%, bzw 0.03%), sondern durch ein Steuerabkommen zwischen #usa und der #schweiz Steuervorteile bringen.

Die Ordergebühren sind unfassbar günstig (0,0035 USD pro Aktie) und, da es kein Schweizer Broker ist, fällt die Stempelsteuer weg! Dementsprechend nochmal 0.15% (0.075 für Schweizer Börse) weniger im Vergleich zur SaxoBank! Ein weiteres starkes Argument ist, dass ich kostenlos von meiner deutschen Bank #euro als auch von meiner Schweizer bank #chf einzahlen kann. Allerdings würde ich nicht gerne alles auf eine Karte/Broker setzen. Bisher habe ich auf IBKR noch nicht investiert, frage mich aber wie ich am Sinnvollsten meine Broker aufteilen sollte.

Handel mit Aktienbruchteilen ist möglich und daher auch ein Portfolioübertrag von der Consorsbank.

Kurze Nebeninfo:

Meine Frau besitzt bei Consorsbank (vor Umzug Schweiz) und #degiro ein eigenes Depot, was es nicht unkomplizierter macht.

Zusammenfassung:

Consorsbank:

ETFs plus Aktien vorhanden, Hohe Gebühren für Aktien, Aktienbruchteile möglich, Sitz in Deutschland

SaxoBank:

Aktien vorhanden, Niedrige Gebühren aber Stempelsteuer, keine Aktienbruchteile, Sitz in der Schweiz

IBKR:

noch nichts vorhanden, sehr niedrige Gebühren, keine Stempelsteuer, Einzahlung Euro & CHF möglich, amerikanische ETFs wie $VT (-2,98 %) , Aktienbruchteile möglich, Sitz in den USA (bzw UK für schweizer Anleger).

Fragen:

a.) Künftig ETF, e.g. $VT (-2,98 %) bei IBKR besparen?

a2.) Falls ja, bestehende ETFs auflösen und neu in amerikanische ETFs anlegen?

b.) Portfolio, speziell Consorsbank, übertragen?

b2.) Falls ja, wie aufteilen zwischen SaxoBank und IBKR? Nur IBKR?

c.) Bestehen grosse Risiken mit IBKR (Sitz USA/UK?)

All Country World vs. Nasdaq 100

Ich bin seit ein Paar Woche hier und schaue mir regelmäßig die vorgestellten Depots und die Reaktionen/Empfehlungen dazu.

Eine Sache ist mMn besonders auffällig: pauschal werden All Country World-ETFs als heiliger Gral gesehen und Investments in Technologiewerte wie zB Nasdaq 100 als Risiko gesehen (genauso wie eine Übergewichtung von USA, nach dem Motto „sei gewarnt“). Wieso denn?

Die jährliche Rendite des $QQQ für die letzten 30 Jahre berechnet war 13,76%*

Im Falle von zB $VT (-2,98 %) war die jährliche Rendite 6,23%*

1$ investiert am 01.02.1994 in QQQ wäre heute 47,87$ wert vs. 6,13$ im Falle von VT*

*Quelle: bzgl. QQQ https://www.lazyportfolioetf.com/etf/invesco-qqq-trust-qqq/

bzgl. VT https://www.lazyportfolioetf.com/allocation/all-country-world-stocks-portfolio/

Natürlich sinkt der QQQ in schlechten Phasen prozentual mehr als VT, aber auf langer Sicht bleibt trotzdem besser.

Im Falle eines hohen Anlage-Horizonts (zB ab 15J) mit Sparplan sehe ich keinen Grund den QQQ oder ähnliche Werte pauschal zu vermeiden bzw. davon abzuraten.

Es ist keine Empfehlung meinerseits, jeder sollte für sich entscheiden … nur dabei alles in Betracht ziehen…

Top-Creator dieser Woche