Vorwort:

Eine Investition Reserve kann eine tolle Sache sein, sie glättet die Volatilität und man hat in Extremphasen, die Möglichkeit etwas sinnvolles in seinem Depot umzusetzen, was psychologisch sehr beruhigend wirkt.

Leider bleibt die erwartete Mehrrendite von Buy the Dip oft aus, da die Opportunitätskosten alles wieder auffressen.

Hier sehr schön von Gerd Kommer beschrieben:

https://gerd-kommer.de/buy-the-dip/

Aber was ist, wenn wir an ein paar Stellschrauben drehen, unsere Investment-Reserven nicht in Cash halten und gehebelt nachkaufen?

Ich habe mir zu viele Gedanken zu dem Thema gemacht und ein Modell für eine Kriegskasse gebaut, welches ich auch selbst umsetze.

Aufbau der Reserve:

Investment Reserve

-------------------------------------------

EURO

10,0% Money Market / 0-1y Bonds EUR $CSH2 (+0,03 %)

10,0% Inflation linked Gov. Bonds $IBCI (-0,41 %)

10,0% German Gov. Bonds 7+Y $X03G (-0,17 %)

-------------------------------------30%

US Dollar

10,0% Money Market / 0-1y Bonds USD $XFFE (+0,58 %)

10,0% Inflation linked Gov. Bonds $XTIP (+0,61 %)

10,0% US Gov. Bonds 7-10Y $US7 (+1,05 %)

-------------------------------------30%

Swiss Franc

20,0 % Swiss Gov.Bonds 7-10Y $CH0440081393 (-0,53 %)

-------------------------------------20%

Gold

20,0% Gold $EWG2 (+1,29 %)

-------------------------------------20%

==========100%==========

Die Reserve muss so aufgebaut sein, dass es sie in einer Krise nicht auseinanderreißt. Im besten Fall sollten Teile der Reserve in Krisen sogar steigen.

Darum besteht ein Teil aus Staatsanleihen, in Wirtschaftskrisen werden Zinsen im Regelfall gesenkt, weshalb Langläufer steigen sollten. Währungskrisen sind ebenfalls denkbar, weshalb wir über Währungen hinweg streuen. (EUR / USD und CHF)

Da es durchaus zu inflationären Phasen kommen kann, habe ich mich dafür entschieden auch inflationsindexierte Staatsanleihen und Gold mit hinein zu nehmen.

Die insgesamt 4% in Geldmarktfonds existieren, um eine volatilitätsfreie Position zu haben.

Diese Reserve ist kein Standalone, sie ist als Teil eines Weltporfolios zu betrachten und kann zwischen 10% und 30% des Gesamtportfolios ausmachen.

Sie ist nicht dafür gedacht, Rendite zu erwirtschaften, sondern lediglich die Inflation auszugleichen und wertstabil in Krisen zu bleiben.

Die Strategie:

Als Ankerpunkt verwenden wir das Allzeithoch des $ACWI (USD) ab -10% wird schrittweise investiert. Wir versuchen dabei, den ACWI mit steigendem Hebel zu kaufen. Da es keinen 2x ACWI, FTSE All-World, MSCI World oder Ähnliches gibt, müssen wir uns so gut es geht einen selbst bauen. Zertifikate möchte ich nicht nutzen, da diese ein Kontrahentenrisiko haben. Darum nutze ich ausschließlich ETFs und ETCs.

Mode 1 ACWI -10% - Lev. 1,25x - Korrektur

5,00% MSCI USA 2X Lev. $CL2 (+1,42 %)

11,0% World ex USA $EXUS (+1,04 %)

4,0% Emerging Markets $EIMI (+0,42 %)

-------------------------------------20%

Mode 2 ACWI -20% - 1,82x Lev - Krise

12,0% MSCI USA 2X Lev. $CL2 (+1,42 %)

6,8% Euro Stoxx 50 2X Lev. $LVE (+2,93 %)

1,7% FTSE 100 2X Lev. $LUK2

4,5% Japan $PRAJ (+1,75 %)

-------------------------------------25%

Mode 3 ACWI -30% - 2,35x Lev - Eskalation I

12,0% MSCI USA 2X Lev. $CL2 (+1,42 %)

4,8% Euro Stoxx 50 2X Lev. $LVE (+2,93 %)

1,2% FTSE 100 2X Lev. $LUK2

9,5% Total World 3X Lev.$3VTE

-------------------------------------27,5%

Mode 4 ACWI- 40% - 3x Lev. - Eskalation II

27,5% Total World 3X Lev. $3VTE

-------------------------------------27,5%

==========100%==========

Rebalancing

Nach dem Crash ist vor dem Crash, die Investitionsreserve muss wieder aufgefüllt werden.

Nachdem der Kurs eine Stecke von ca. 60 % vom Tief zum Top (ACWI) wieder aufgeholt hat, würde ich empfehlen alle Total World 3X Lev. Positionen zu verkaufen und damit die Reserve zu füllen.

Den Rest der Reserve kann man dann mit seinen Sparraten und Teilverkäufen der 2x Positionen füllen.

Da wir die Rendite aus diesem “Trade” nicht komplett zurück in die Anleihe Stecken, sondern einen Teil des “Do-It-Yourself-Leveraged-Getto-ACWI” behalten, bauen wir uns über die Zeit einen kleinen Hebel, zu günstigen Konditionen auf.

Probleme und Risiken:

Gerade wenn es weiter als 50% runter geht, kann es hässlich werden.

So hätte man in der Finanzkrise 2019 -58% gemacht. Wodurch die Erholung 1 Jahr länger gedauert hätte, als wenn wir einen normalen ACWI gekauft hätten. In allen anderen Korrekturen hingegen (auch in Corona) wären wir mit dieser Strategie besser aus der Krise gekommen und hätten eine jährliche Outperformance von 1-2% p. a. nach Steuern generiert (variiert je nach Zeitraum).

In langen Bullenmärkten, ohne nennenswerte Korrekturen, unterperformt diese Strategie. In Seitwärtsmärkten sollten wir durch die Zinserträge besser abschneiden als ein 100% Aktienportfolio.

Es ist nicht ganz klar, welcher Teil der Investment Reserve zuerst und welcher zuletzt verkauft wird. Je nach Art der Krise können einige Anteile steigen und andere fallen.

Hier ist etwas Fingerspitzengefühl gefragt, wenn es sich zum Beispiel um eine Schuldenkrise handelt, ist es eventuell nicht so klug, sein Gold gleich am Anfang zu verkaufen. Ist es eine Wirtschaftskrise, so sind die langlaufenden Anleihen King, wobei die inflationsindexierten Anleihen wohl etwas leiden werden.

Wer hier nicht böse auf dem falschen Fuß erwischt werden möchte, der kann auch immer gleichzeitig 50% vom am besten laufenden und 50% vom am schlechtesten laufenden Asset verkaufen.

Was gar nicht gut wäre, wenn wir 2 Kreisen kurz hintereinander hätten, bevor wir die Möglichkeiten zum Rebalancing hatten.

Bunte Bilder:

Ich habe den Zeitraum vom 01.01.2018 bis zum 01.01.2025 in ExtraETF nachgestellt.

Leider kann man dort zz. das Portfolio nicht teilen, weshalb ich hier ein paar Screenshots verwurstet habe.

Den Zeitraum habe ich gewählt, da mir diesem Vertraut bin und dieser sowohl negative, als auch positive Zinsen hatte. Zudem gab es insgesamt 3 Einbrüche von mehr als 10% und einen Anleihencrash.

Anmerkung während der Negativ-Zinsphase hat das Portfolio keine Anleihen (außer die Inflationsindexierten) und stattdessen negativ verzinstes Cash gehalten.

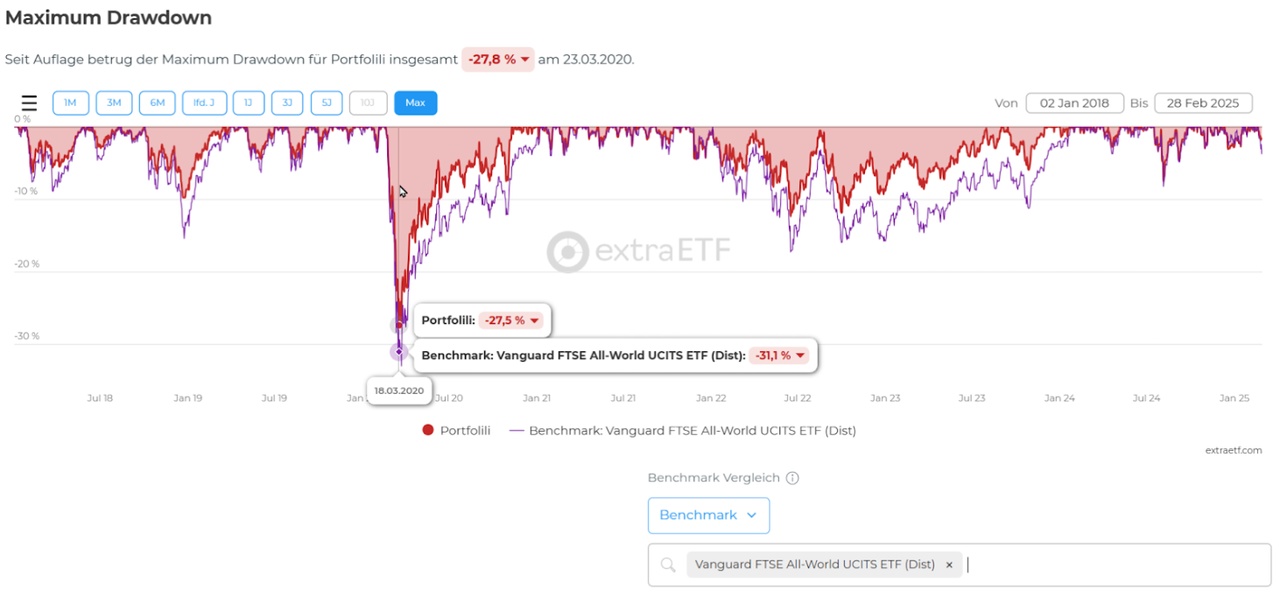

Hier zu sehen ein

100% FTSE-All World $VWCE (+0,53 %) vs

80% FTSE-All World + 20% Investmentreserve.

Maximum Drawdown VS FTSE-All World

Obwohl wir Hebelprodukte kaufen, ist der Maximum Drawdown geringer, zumindest solange es nicht tiefer als ca. 35% abwärts geht.

Das Meme zum Sonntag (auch wenn nicht Sonntag ist):

Ich habe ein 80% FTSE All-World + 20% Reserve Portfolio mit Start 01.01.2025 erstellt und werde dies weiter pflegen, so kann jeder die reale Performance dieses Moduls sehen. Und natürlich update ich euch, wenn wir mal 10% runter kommen.

Was haltet ihr von der pyramisierten Investmenreserve und dem Do-It-Yourself-Leveraged-Getto-ACWI?