Disclaimer: Keine Anlageberatung oder Empfehlung, Beitrag dient lediglich der Information. Bevor ihr euch für einen ETF entscheidet, schaut diesen euch noch einmal genauer an hinsichtlich Positionen, Sampling, Regionen etc. dies kann ich nicht alles darstellen, da es den Umfang sprengen würde.

Teil 1 (Definition, Kategorien

& Z-Score sowie Quality-Faktor): https://getqu.in/RCSY4a/

Teil 2 (Value-ETF): https://getqu.in/Nfnhqb/

Teil 3 (Low Volatility ETF): https://getqu.in/Ub7KpG/

Teil 4 (Momentum ETF): https://getqu.in/CNMgGw/

Teil 5 (Small- und Growth ETF): https://getqu.in/0NoqmW/

Teil 6 (Dividenden ETF): https://getqu.in/NJtoF5/

Teil 7 (Multifaktor-ETF): https://getqu.in/qBLxfo/

Was sind Equal-Weight ETF?

Equal-Weight ETF sind – wie der Name schon sagt – dadurch gekennzeichnet, dass die gehaltenen Positionen im ETF alle gleichgewichtet sind und nicht, wie sonst üblich, anhand ihrer Marktgewichtung. Der Investmentcase für diese Form der Anlage besteht insbesondere aus der Beobachtung der jüngsten Vergangenheit, dass die Gewichtung der Indizes sich immer stärker auf wenige Aktien/Sektoren & Länder konzentriert. So haben die Top 10 Positionen des S&P 500 bereits 33 % der Indexgewichtung inne. Nicht anders sieht es im weltweiten Vergleich aus: Beim Euro Stoxx 600 machen die Top 10 etwa 20 % der Gewichtung aus und beim MSCI World etwa 24 % und dies bei über 1.400 Positionen (!). Die USA haben einen Anteil von 70 % am MSCI World und der Technologiesektor ist mit etwa 27 % gewichtet. Die Marktkapitalisierung entspricht häufig auch nicht mehr der BIP-Gewichtung der jeweiligen Länder (als Maß der Wirtschaftskraft eines Landes).

Dies ist bei Freihandel und Globalisierung auch nicht weiter schlimm, da Unternehmen einen Großteil ihrer Gewinne im Ausland erzielen können. Bei zunehmendem Protektionismus und zurückdrehen des Freihandels, kann aber diese Diskrepanz zu einem Risiko werden.

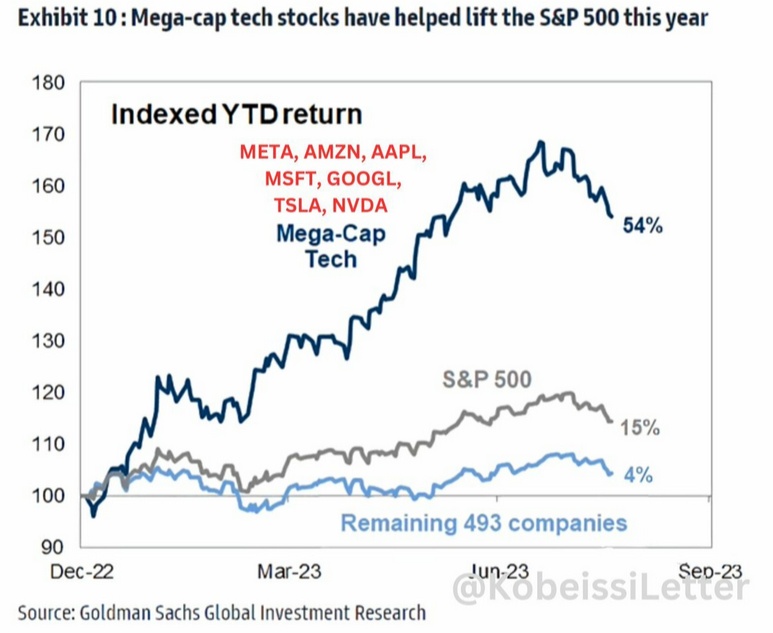

Durch die hohe Konzentration besteht die Rendite der Indizes im Wesentlichen aus wenigen großen Unternehmen mit starken US-Schwerpunkt. Dadurch entsteht ein Klumpenrisiko, was sich jedoch in der jüngsten Vergangenheit gut ausgezahlt hat (

https://stock3.com/boersenwissen/gleich-vs-kapitalisierungsgewichtet-gibt-es-einen-gewinner-13016464)

Die Equal-Weight ETF sind somit für all jene geschaffen, welche die wachsende Konzentration an den Märkten mit Sorge betrachten und das Risiko auf mehr Schultern verteilt wissen wollen.

Weiterhin besteht ein natürlicher Size-tilt, dadurch, dass sowohl kleine wie große Unternehmen gleichgewichtet im Index enthalten sind, wird im Vergleich zu den Normalen Indizes ein viel höheres Gewicht auf die Small- und Midcaps gelegt.

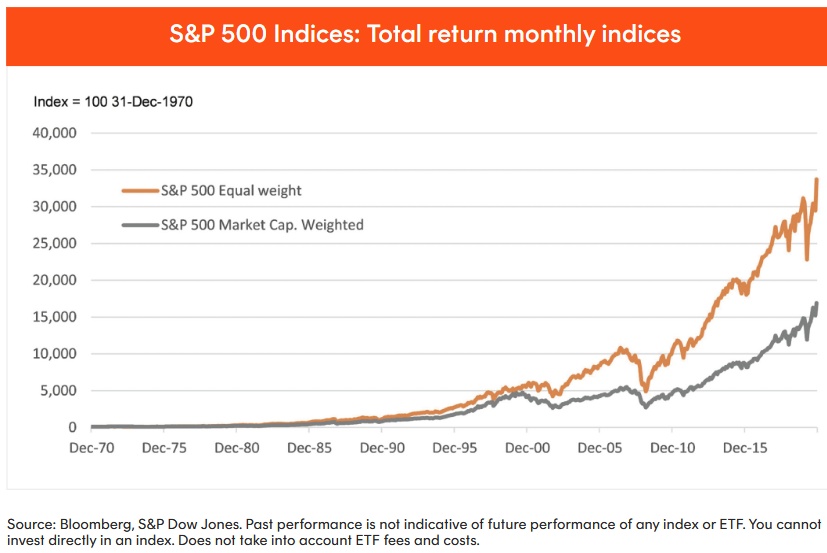

Historische Renditen

Weitet man den Blick von der jüngsten Vergangenheit auf einen längerfristigen Horizont so zeigt sich der Charm des Equal-Weight Ansatzes:

https://www.betashares.com.au/files/collateral/brochure/QUS-Brochure.pdf

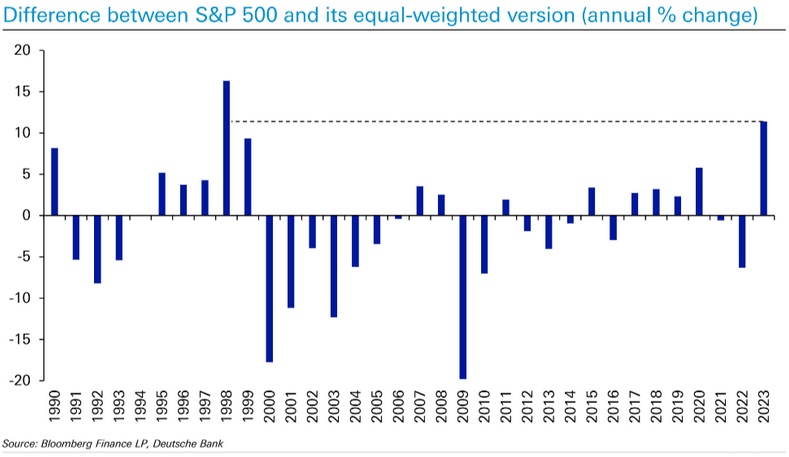

Annualisierter Vergleich der Jahresrenditen (negativ = outperformance des Equal-Weight-Ansatzes):

https://stock3.com/boersenwissen/gleich-vs-kapitalisierungsgewichtet-gibt-es-einen-gewinner-13016464

In einer Studie von 1994 bis 2000 nähern dich die Renditen schon stark an:

https://www.lynalden.com/equal-weighted-index-funds

Insgesamt zeigt sich ein ähnliches Bild wie beim Size-Premium – logisch, da Size-Werte auch stärker vertreten sind – langfristig betrachtet würde sich der Equal-Weight ansatz lohnen, doch in der jüngeren Vergangenheit hätte man, bedingt durch die Tech-/Us-Konzentration, eine Underperformance erzielt. Durch die höhere Gewichtung kleinerer Werte steigt zugleich die Volatilität, etwas was man vermutlich nicht erwartet hätte, da viele den Equal-Weight Ansatz zur Risikominimierung fahren.

👉Equal-Weight ETF:

- $TSWE (-0,04 %) (World | TER 0,20 % | TD 0,47 % | 0,8 Mrd. EUR Investvol | 3J Underperformance gegenüber All-World -11 %pt. | 5J Underperformance -14 %pt. | 10J Underperformance -30%pt.)

- Index-Methodologie: Auswahl von 250 Unternehmen nach dem Nachhaltigkeitskriterien von Moody’s (kein Alkohol, Glücksspiel, Militär, Tierversuche für Kosmetik etc.), dann Gleichgewichtung.

- $XDEW (+0,74 %) (US | TER 0,20 % | TD -0,02 % | 12 Mrd. EUR Investvol. | 3J Underperformance ggü. S&P 500 -18%pt. | 5J Underperformance -36 %pt. | 10J Underperformance -114 %pt.)

- Indexmethodologie: Gleichgewichtung aller im S&P 500 enthaltenen Unternehmen.

- $MOTV (+0,55 %) (US | TER 0,46 % | TD n.a. | 0,1 Mrd. EUR Investvol. | 6 Monate Outperformance ggü. S&P 500 +0,5%pt.)

- Index-Methodologie: Index konzentriert sich auf das „Wide Economic Moat“ Rating von Morningstar. Das sind Unternehmen bei denen Morningstar Analysten eine Outperformance für die nächsten 20 Jahre sehen. Aus diesem Unternehmen werden die am stärksten unterbewerteten gefiltert (Delta Marktpreis zu Fair Value). Dann Gleichgewichtung der Unternehmen

- $WEBA (-0,87 %) (US | TER 0,07 % | TD n.A. | 0,5 Mrd. EUR Investvol. | 1J Underperformance ggü. NASDQ -17 %pt.)

- Index-Methodologie: Gleichgewichtung der NASDAQ100-Werte

- $S6EW (+0,73 %) (Europe | TER 0,30 % | TD 0,06 % | 0,1 Mrd. EUR Investvol. | 3J Underperformance ggü. Euro Stoxx 600 -15%pt. | 5J Underperformance -18 %pt. | 10J Underperformance -11 %pt.)

- Index-Methodologie: Screening des Euro Stoxx 600 nach – von der UN definierten – ESG-Kriterien (keine Kohle, Waffen, Tabak,..) sowie anschließende Gleichgewichtung.

Fazit – was bleibt?

Equal-Weight-Strategie zieht darauf ab die hohe Konzentration von Aktien/Sektoren & Ländern deutlich geringer in den herkömmlichen Indizes (die Marktkapitalgewichtet sind) abzubilden, indem die Werte zu gleichen Anteilen enthalten sind. Dadurch reduziert sich das Klumpenrisiko bei gleichzeitig stärkerer Exposition kleinerer und mittlerer Unternehmen.

Langfristig zeigt sich eine Outperformance in der jüngeren Zeit (mit dem Tech-Boom) jedoch eine Underperformance. Aus meiner Sicht besteht hierbei eine starke Performance-Überlappung zu den Small-Cap-ETF, von daher würde ich mir auf jeden Fall nicht beide ins Depot legen & Wäre eher bei einem Small-Cap-ETF, dies u.a. da die derzeitige Auswahl von Equal-Weight-ETF noch nicht zu breit ist.

Die Wahl zwischen Equal-Weight und marktkapitalisierten ETFs hängt schließlich von der individuellen Risikotoleranz, dem Anlagehorizont und der Einschätzung zukünftiger Marktentwicklungen ab. Equal-Weight ETFs können als Diversifikationsinstrument in einem ausgewogenen Portfolio dienen.