Diskussion über Long @144.72 $ Advanced Micro Devices Open End-Turbo

Beiträge

2

AMD long - spätestens Mitte 2026 wieder >200$

Meine Analyse zu Advanced Micro Devices und warum AMD eine Top Aktie 2025 sein könnte

- Der Aktienkurs von AMD ist kürzlich unter 120 USD gefallen und weist trotz der negativen Anlegerstimmung ein attraktives Risikoprofil auf.

- AMDs Data-Center-Segment weist mit dem MI300X-Chip ein vielversprechendes Wachstumspotenzial auf und ist damit in der Lage, mit der Dominanz von Nvidia auf dem KI-GPU-Markt zu konkurrieren.

- Die Bewertung von AMD mit einem KGV von 24,4 bietet einen Abschlag von 22 % gegenüber Nvidia und ist daher vor einer möglichen Erholung ein attraktiver Kauf.

- AMDs kommende KI-Beschleuniger und das aufstrebende Rechenzentrumsgeschäft könnten den Umsatz, den Bruttogewinn und den freien Cashflow im Geschäftsjahr 2025 deutlich steigern.

Einleitung:

Die Aktien von AMD haben massiv enttäuscht, seit das Halbleiterunternehmen im Oktober die Ergebnisse für sein drittes Geschäftsquartal bekannt gab.

Obwohl AMD im Septemberquartal eine Verdoppelung des Umsatzes seines Data Center-Segments im Vergleich zum Vorjahr meldete, hat eine relativ bescheidene Umsatzprognose für das vierte Geschäftsquartal für eine deutlich negative Stimmung gesorgt. Es hat nicht geholfen, dass Micron Technology kürzlich einen schwächeren Umsatz als erwartet für das laufende Geschäftsquartal prognostizierte, was den Abwärtsdruck auf die Bewertungen von Halbleiterunternehmen weiter erhöhte. Da die Aktien von AMD jedoch kürzlich unter 120 USD gefallen sind, halte ich das Risikoprofil hier für sehr attraktiv.

Aktuelle News und Zahlen:

Produktinnovationen:

AMD hat die "Zen 5" Ryzen-Prozessoren eingeführt, die die KI-Fähigkeiten in PCs verbessern, mit signifikanten Verbesserungen der KI-Verarbeitungsleistung, -Effizienz und -Systemleistung

Strategische Schritte:

Tim Keating ist als Senior Vice President, Government Relations and Regulatory Affairs zu AMD gekommen und positioniert das Unternehmen, um sein Advocacy- und Regulierungsengagement zu stärken

Marktpositionierung:

Trotz eines leichten Rückgangs in der vergangenen Woche zeigen die strategischen Partnerschaften von AMD, insbesondere bei der Lieferung von Chips für autonome Fahrzeuge, sein starkes Engagement in wachstumsstarken Sektoren.

Aktueller Aktienkurs: 125,19 $

52-Wochen-Range: 117,90 $ - 227,30 $

Marktkapitalisierung: 203 Milliarden USD

Bewertungs- und Leistungskennzahlen:

P/E-Verhältnis 111.2

Vorwärts P/E 24.4

EPS-Wachstum (YTD) 25.7%

Umsatzwachstum im nächsten Jahr 26.9%

Einblicke und Bewertungen von Analysten

Analysten sind nach wie vor sehr positiv über den Wachstumspfad von AMD, der durch die jüngsten Produkteinführungen und Innovationen untermauert wird:

Konsensbewertung: 🌟🌟🌟🌟🌟 strong buy

Durchschnittlicher Zielpreis: 188,67 $

Rendite Potenzial: 50 -70 %

Aussichten:

Technologische Fortschritte:

Es wird erwartet, dass die Einführung der Prozessoren der Ryzen AI 300-Serie die Computererfahrungen mit fortschrittlichen KI-Funktionen erheblich verbessern wird. Dies wird als eine entscheidende Entwicklung angesehen, die den Marktanteil von AMD im KI-infundierten Computing erweitern könnte.

Marktperformance:

Die AMD-Aktie hat trotz einer positiven Rendite über fünf Jahre hinweg einen Abwärtstrend in ihrer jährlichen Performance erlebt, was die volatile Natur des Technologiesektors und seine Empfindlichkeit gegenüber breiteren Marktverschiebungen widerspiegelt.

Meine Bewertung und Einschätzung

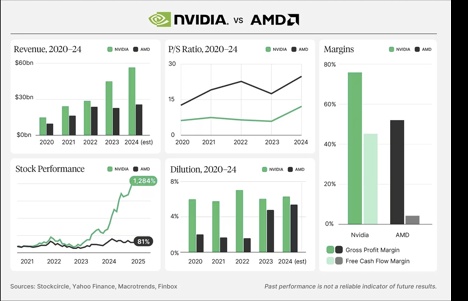

Ich habe AMD-Aktien als starken Kauf eingestuft, nachdem das Unternehmen seine Gewinnaufstellung für das dritte Geschäftsquartal vorgelegt hatte, aufgrund einer vielversprechenden Produktpipeline in Bezug auf KI-Beschleuniger. Darüber hinaus erlebte AMD eine sehr beeindruckende Dynamik im Rechenzentrumsgeschäft, die meiner Meinung nach von den Anlegern nicht richtig gewürdigt wird, wobei das Unternehmen mittlerweile mehr als die Hälfte seines Gesamtumsatzes mit Rechenzentren erzielt. Da AMD seine MI300X Instinct-Chiplieferungen im vierten Quartal und im Geschäftsjahr 2025 steigern wird, hat AMD erhebliches Potenzial, zu Nvidia aufzuschließen, das dem Unternehmen in den letzten zwei Jahren im Rechenzentrumsmarkt den Rang abgelaufen hat. Vor allem die Bewertung von AMD ergibt für mich keinen Sinn und ich glaube, dass das Risikoprofil derzeit außerordentlich attraktiv ist.

Umsatzanstieg im Rechenzentrum spiegelt sich bei weitem nicht in der Bewertung von AMD wider

AMD hinkte Nvidia lange hinterher, hat sich aber kürzlich zusammengerissen und seinen eigenen KI-Beschleuniger für Rechenzentren namens MI300X auf den Markt gebracht. Dieser KI-Beschleuniger bietet Rechenzentrumsbetreibern eine Alternative zu Nvidias H100-Chip, und angesichts der aktuellen Lieferengpässe bei Nvdia sind die Aussichten für die Auslieferung des MI300X äußerst positiv.

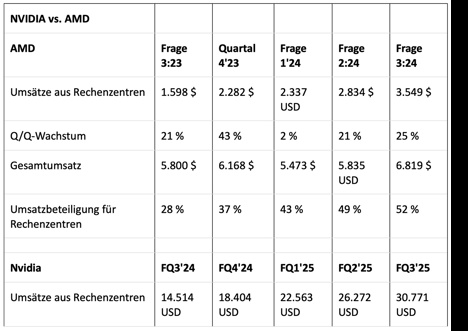

Während Nvidia aufgrund des Erfolgs des H100-Chips im Data-Center-Segment bereits einen massiven Anstieg seiner Umsätze, Bruttogewinne und Erträge verzeichnet hat, hat Nvidia gegenüber AMD immer noch einen deutlichen Vorteil, nämlich dass es einen viel höheren Anteil seines Gesamtumsatzes aus seinem boomenden Data-Center-Geschäft generiert: Im letzten Quartal waren Data Center für 88 % des konsolidierten Umsatzes verantwortlich, verglichen mit nur 52 % bei AMD. AMDs Anteil am Data-Center-Umsatz ist jedoch im Laufe des letzten Jahres kontinuierlich gestiegen und hat sich im Jahresvergleich fast verdoppelt, was darauf hindeutet, dass AMD auch eine Beschleunigung seines konsolidierten Umsatzes erleben wird, wenn sich diese aktuelle Dynamik fortsetzt.

AMD verfügt über eine gut gefüllte Produktpipeline und plant für das Geschäftsjahr 2025 die Veröffentlichung neuer KI-Beschleuniger – KI-Beschleuniger der Serien MI325X und MI350 –, die das Umsatzwachstum des Unternehmens ankurbeln sollen. Da AMD mittlerweile mehr als die Hälfte seines Gesamtumsatzes mit Rechenzentren erzielt (im Vergleich zu nur etwa einem Viertel im dritten Quartal 2023), sollte eine Beschleunigung des Umsatzwachstums im Rechenzentrumsbereich auch das konsolidierte Umsatzwachstum von AMD sowie die Bruttogewinne und freien Cashflows deutlich steigern.

In Bezug auf den Bruttogewinn ist Nvidia immer noch deutlich profitabler als AMD, aber auch AMDs Bruttogewinntrend zeigt Anzeichen einer Verbesserung ... was direkt mit dem Erfolg des Unternehmens auf dem Rechenzentrumsmarkt zusammenhängt. AMD hat möglicherweise noch mehr Potenzial, seine Bruttogewinnmargen zu steigern, wenn im nächsten Jahr höherpreisige KI-Beschleuniger der nächsten Generation wie der MI325X auf den Markt kommen.

Nvidias free Cashflow stieg im letzten Quartal um 138 %, während AMDs free Cashflow um 67 % zulegte. Nvidia steigert diese wichtige Kennzahl also doppelt so schnell wie AMD. AMD hat jedoch das Potenzial, Nvidia einzuholen, da sein Rechenzentrumsgeschäft erst im 2. und 3. Quartal 2024 Fahrt aufgenommen hat. Während AMD im Rechenzentrumsgeschäft deutlich hinter Nvidia zurückgeblieben ist, könnte die Auslieferungssteigerung des MI300X von AMD im Geschäftsjahr 2025 einen großen Unterschied für das Halbleiterunternehmen bedeuten.

Die Bewertung von AMD ergibt keinen Sinn

Neben einer vielversprechenden Produktpipeline im Hinblick auf die KI-Beschleuniger MI300, MI325 und MI350 glaube ich, dass die Bewertung von AMD selbst mittlerweile einen kleinen Wettbewerbsvorteil gegenüber Nvidia darstellt.

Nvidia ist mit einem Kurs-Gewinn-Verhältnis von 31,5 immer noch das am höchsten bewertete Halbleiterunternehmen auf dem Markt. AMD hingegen wird derzeit mit einem Kurs-Gewinn-Verhältnis von 24,4 bewertet, was einem Abschlag von 24 % gegenüber AMDs längerfristigem, 3-Jahres-Durchschnitts-KGV sowie einem Abschlag von 22 % gegenüber Nvidias Bewertung entspricht. Noch vor etwa drei Monaten wurden Nvidia und AMD mit etwa demselben Gewinnmultiplikator gehandelt. Nvidia verfügt jedoch über eine sehr starke Anlegerstruktur, weshalb ich glaube, dass Anleger auch hier die Gelegenheit nutzen und bei Kursrückgang kaufen sollten.

AMDs Prognose für das vierte Quartal 2024 enttäuschte die Anleger – das Chipunternehmen prognostizierte einen Umsatz von 7,5 Mrd. USD +/- 300 Mio. USD, verglichen mit den Erwartungen von 7,6 Mrd. USD – was zu einer negativen Stimmung führte, die meiner Meinung nach nicht wirklich gerechtfertigt ist. Erstens war AMDs Prognoseverfehlung nur geringfügig (7,5 Mrd. USD im Mittelwert gegenüber den erwarteten 7,6 Mrd. USD) und zweitens hat AMDs Data Center-Segment bereits einen erheblichen Umsatzanstieg verzeichnet, der direkt mit der Veröffentlichung der MI300X Instinct-Chips zusammenhängt.

In meiner letzten Analyse zu AMD habe ich angegeben, dass ich einen fairen Wert für die AMD-Aktien im Bereich von 216-252 USD pro Aktie sehe, basierend auf einem fairen KGV von 36 und einem geschätzten Gewinnbereich von 6-7 USD pro Aktie für das Geschäftsjahr 2025. Ich bestätige meine Erwartungen und bin weiterhin optimistischer als der Markt, der derzeit nur einen Gewinn von 5,10 USD pro Aktie für das nächste Jahr erwartet. Ich bin deutlich optimistischer für AMD, da das Halbleiterunternehmen ein deutliches Wachstum im Bereich Rechenzentren verzeichnet und die Lieferungen für KI-Beschleuniger insbesondere im ersten Halbjahr 2025 ansteigen. Ich glaube, dass der Markt mit seinen Schätzungen möglicherweise etwas zu konservativ ist. Angesichts der zugrunde liegenden Treiber des AMD-Geschäfts und der nachgewiesenen Umsetzung im Geschäftsjahr 2024 halte ich das niedrige KGV von AMD nicht für gerechtfertigt.

Risiken bei AMD

AMD hinkt Nvidia in Bezug auf Bruttogewinn und sogar Free-Cashflow-Margen weit hinterher. Nvidias Umsatzanstieg im Zusammenhang mit einer neuen Reihe von KI-Chips im Rechenzentrumsmarkt ist jedoch sehr vielversprechend. Es gibt jedoch noch eine Menge Risiken für AMD, darunter, dass Nvidia den KI-GPU-Markt immer noch sehr dominiert. Obwohl AMD von Nvidias Blackwell-Mangel profitieren könnte, muss AMD noch Kernkennzahlen wie Free Cashflow und Bruttogewinnmargen verbessern … was meiner Meinung nach notwendig ist, um eine Neubewertung auf ein höheres KGV zu rechtfertigen. Was meine Meinung über AMD ändern würde, wäre, wenn das Unternehmen ein verlangsamtes Wachstum im Rechenzentrumsmarkt erleben oder seine MI300X-Lieferungen im Geschäftsjahr 2025 nicht steigern würde.

Fazit:

AMD ist zum aktuellen Preis und bei der aktuellen Bewertung mehr als nur ein Weihnachtsgeschenk. Das Halbleiterunternehmen steht kurz vor einem deutlichen Anstieg der Umsätze im Bereich Rechenzentren, der gleichzeitig AMDs Bruttogewinne und freien Cashflows im Geschäftsjahr 2025 steigern sollte. AMDs Produktpipeline ist möglicherweise in der besten Verfassung seit Jahren, vor allem im Hinblick auf die KI-Beschleuniger des Unternehmens für den Betrieb von Rechenzentren, und ich glaube, dass AMD hier bei der Bewertung einen starken Vorteil gegenüber Nvidia hat.

Obwohl sich die Aktien von Nvidia in letzter Zeit ebenfalls konsolidiert haben, sind die Aktien von AMD aus Sicht des Kurs-Gewinn-Verhältnisses nun solide 22 % günstiger, was es Anlegern potenziell ermöglicht, AMD zu kaufen, bevor es im Jahr 2025 zu einer Erholung nach oben kommt. AMD verfügt über mehrere Katalysatoren in seinem Geschäft, vor allem über die Einführung von KI-Beschleunigern der nächsten Generation im Geschäftsjahr 2025, die das von AMD im Bereich Rechenzentren getriebene Umsatzwachstum beschleunigen könnten.

Quellen:

https://www.cmcmarkets.com/en/optox/amd-stock-vs-nvda-stock-whos-winning-the-chip-race

https://seekingalpha.com/article/4746348-amd-the-valuation-makes-no-sense

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche