Wie jeden Sonntag die wichtigsten Nachrichten der letzten Woche, sowie die wichtigsten Termine der kommenden Woche.

Auch als Video:

https://youtube.com/shorts/vgEC8AK9nrA?si=Luo_VSckLrkhrVLu

Montag:

Trotz recht hoher Inflation sieht der Notenbanker der Bank of England David Ramsden weitere Zinssenkungen. Aktuell liegt der Leitzins bei 4,0 %, die Inflation bei 3,8 %. Die BoE beließ den Leitzins Mitte des Monats bei 4,0 %, nach zuvor 5 Senkungen in Folge.

Dienstag:

Die Inflation in Deutschland steigt auf 2,4 % und liegt damit etwas über den Erwartungen. Während die Energiepreise sinken, verteuern sich vor allem Dienstleistungen.

Mittwoch:

Auch im gesamten Euro-Raum liegt die Inflationsrate mit 2,2 % über dem Ziel der EZB von 2,0 %. Insbesondere der Preistreiber Lebensmittelkosten machen weitere Zinssenkungen erstmal unwahrscheinlich.

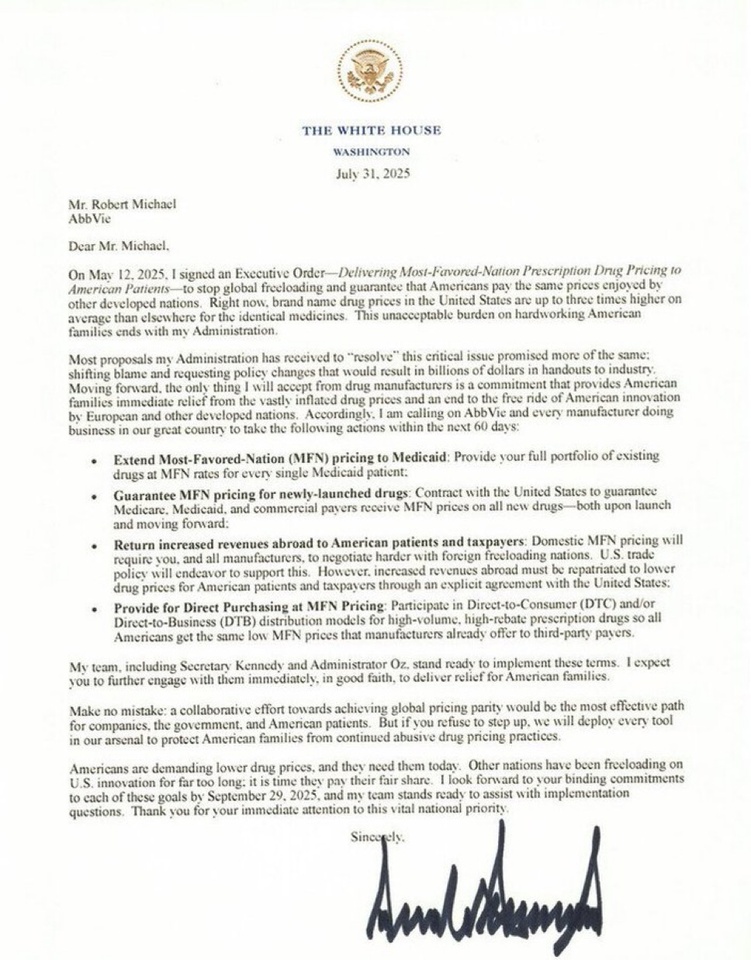

Pharmakonzerne$BAYN (-1,02 %) Bayer profitieren von Trumps Ankündigung zur neuen staatlichen Plattform TrumpRX. Hierüber sollen US-Amerikaner in Zukunft günstiger Medikamente kaufen können. Nach einem ersten Deal mit $PFE (-1,86 %) Pfizer, hoffen jetzt weitere Pharmahersteller auf Deals und so auf Zollerleichterungen. Die angedrohten Zölle liegen bei 100 %.

Donald Trump kann das Fed-Mitglied Lisa Cook vorerst nicht entlassen. Der Supreme-Court entschied, fürs erste darf das Ratsmitlied ihre Position behalten. Im Januar gibt es allerdings eine erneute Entscheidung. Die Märkte reagieren zunächst beruhigt, denn es untersteicht die Unabhängigkeit der Fed.

Zum ersten Mal seit 6 Jahren sind die USA wieder im Shutdown. Viele Mitarbeiter von Bundesbehörden werden in den Zwangsurlaub geschickt.

https://www.zeit.de/politik/ausland/2025-10/usa-shutdown-behoerden-haushalt-republikaner-demokraten

Freitag:

Während in Deutschland Tag der deutschen Einheit war, wurde in den USA normal gearbeitet. Spannend sind in diesem Kontext natürlich die Arbeitsmarktzahlen. Die gab es aber heute nicht, weil das Bureau of Labor Statistics durch den Shutdown Zwangsurlaub hatte. Quasi fast wie der Feiertag in Deutschland.

https://www.nbcnews.com/news/amp/rcna235298

Das sind die wichtigsten Termine der kommenden Woche:

Mittwoch: 01:50 Leistungsbilanz (Japan)

Mittwoch: 20:00 FOMC-Protokoll (USA)

Donnerstag: 08:00 Handelsbilanz (DE)

Fallen Dir noch weitere Termine ein?