$HIMS (-0,61 %)

Hims & Hers ist längst mehr als eine Telemedizin-Plattform. Das Unternehmen steht an der Schnittstelle von Technologie, Marke und Medizin und baut leise, aber konsequent ein Ökosystem auf, das die Gesundheitsbranche verändern könnte.

Gegründet 2017 von Andrew Dudum, einem Absolventen der Wharton School und Seriengründer aus dem Atomic-Umfeld, hat Hims & Hers geschafft, was viele für unmöglich hielten: digitale Gesundheitsversorgung, die profitabel wächst und dabei cool wirkt.

Dudum ist kein klassischer CEO aus der Pharmawelt. Er denkt wie ein Gründer und handelt wie jemand, der den Markt nicht verwalten, sondern neu erfinden will.

<Fundamentales Wachstum>

Im ersten Quartal 2025 erzielte Hims & Hers 586 Millionen US-Dollar Umsatz, ein Wachstum von 111 Prozent im Vergleich zum Vorjahr.

Der Netto-Gewinn lag bei 49,5 Millionen US-Dollar, das adjusted EBITDA bei 91,1 Millionen US-Dollar.

Die Zahl der Abonnenten stieg auf 2,4 Millionen, ein Plus von 38 Prozent.

Für das Gesamtjahr 2025 peilt das Unternehmen 2,3 bis 2,4 Milliarden US-Dollar Umsatz und 295 bis 335 Millionen US-Dollar EBITDA an.

Langfristig, bis 2030, sollen es 6,5 Milliarden US-Dollar Umsatz und 1,3 Milliarden US-Dollar EBITDA werden.

Diese Ziele wirken ambitioniert, aber das Fundament stimmt: starkes Wachstum, hohe Kundenbindung und ein klarer Fokus auf wiederkehrende Umsätze.

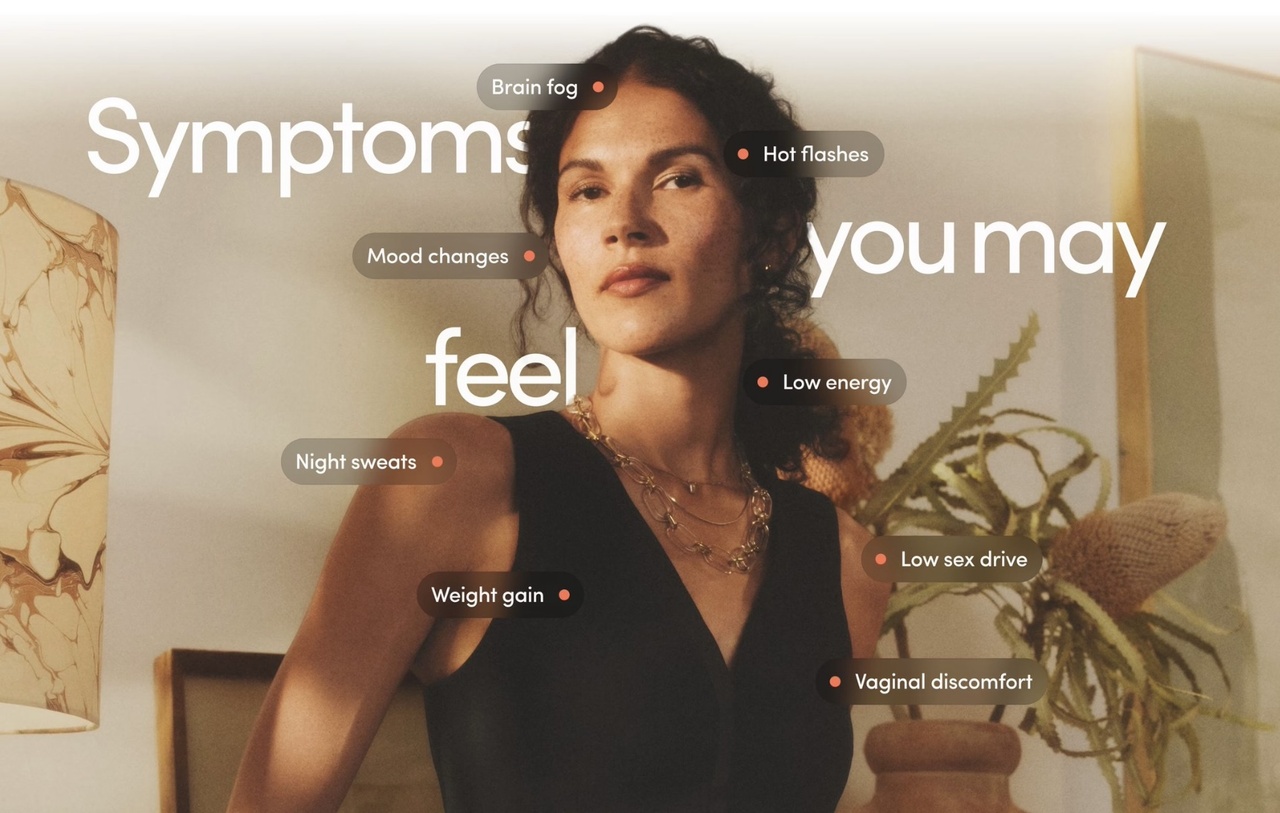

<Expansion in den Milliardenmarkt Menopause>

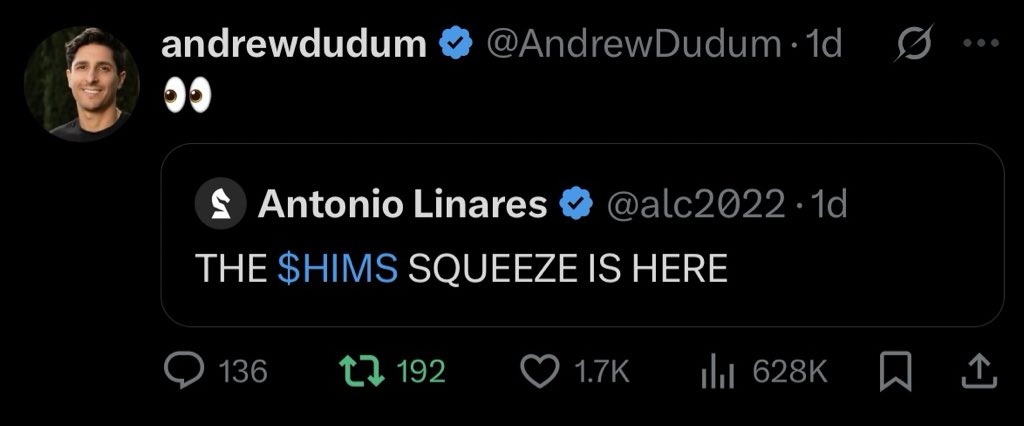

Nach Jahren im Fokus auf Männergesundheit öffnet Hims & Hers nun die nächste Wachstumssäule – die Frauenmedizin.

Mit der Marke Hers bringt das Unternehmen ein breites Angebot für Menopause- und Perimenopause-Behandlungen auf den Markt, ein Bereich, der in der traditionellen Medizin lange vernachlässigt wurde.

Das Angebot kombiniert personalisierte Hormontherapien mit Estradiol und Progesteron, digitale Beratung und kontinuierliche Betreuung.

Der adressierbare Markt ist riesig: Rund 1,3 Millionen Frauen in den USA treten jedes Jahr in die Menopause ein.

Hims & Hers will diesen Bereich bis 2026 auf über eine Milliarde Dollar Umsatz ausbauen.

Die Kombination aus medizinischer Innovation, Diskretion und Community macht den Ansatz einzigartig. Frauen bestellen ihre Medikamente online, sprechen mit Ärztinnen und bleiben langfristig in der Plattform.

Damit entsteht ein zweites großes Standbein neben dem Männersegment – und einer der spannendsten Wachstumsmärkte der nächsten Jahre.

<Keine GLP-1 Company – sondern viel mehr>

Viele Investoren (ca. 80%) verwechseln Hims mit klassischen GLP-1-Herstellern wie Novo Nordisk oder Eli Lilly. Das ist falsch.

Hims verkauft keine eigenen GLP-1-Medikamente, sondern bietet Telehealth-Dienstleistungen und ganzheitliche Stoffwechselprogramme an. Die GLP-Einnahmen machen ca. 20% aus. Die Produktplatte wird jedes Jahr größer.

Nach dem Ende der Partnerschaft mit Novo Nordisk im Sommer 2025 stellte CEO Andrew Dudum klar, dass Hims langfristig unabhängig von großen Pharmapartnern agieren will.

Das Unternehmen setzt stattdessen auf eigene Peptid-basierte Therapien – eine Alternative zu GLP-1, die sich auf Stoffwechselgesundheit, Regeneration und Hormonbalance konzentriert.

In mehreren FDA-zertifizierten Produktionsstätten in den USA werden personalisierte Peptid-Mischungen hergestellt, die auf Aminosäuren und regenerativen Substanzen basieren.

Dadurch verkürzt Hims Lieferzeiten, kontrolliert Preise und steigert Margen.

Das ist kein klassisches Pharmaunternehmen, sondern ein Technologie-getriebenes Gesundheitsökosystem.

Während andere in regulatorischen Zyklen festhängen, agiert Hims schnell, flexibel und datenorientiert.

<Chancen>

Hims & Hers ist eine seltene Mischung aus Tech, Marke und Profitabilität.

Das Unternehmen hat mehrere Wachstumshebel gleichzeitig in Bewegung:

Skalierbares Plattformmodell

Mit jeder neuen Kundin sinken die Akquisekosten, während der Umsatz pro Nutzer steigt. Wiederkehrende Abos machen das Modell planbar und stabil.

Diversifikation

Männergesundheit, Hautpflege, Mental Health, Peptide und Menopause – Hims öffnet mehrere Milliardenmärkte gleichzeitig und verringert dadurch das Risiko.

Markenstärke

Hims & Hers ist Lifestyle, Vertrauen und medizinische Lösung zugleich. Diese Kombination sorgt für hohe Kundenbindung und steigende Markenloyalität.

Eigene Infrastruktur

Die firmeneigenen Produktionsstätten sichern Unabhängigkeit, Flexibilität und Margenvorteile – ein entscheidender Wettbewerbsvorteil gegenüber klassischen Telehealth-Startups.

Langfristige Ziele

Mit 6,5 Milliarden Dollar Umsatz und 1,3 Milliarden EBITDA bis 2030 will Hims zu einem der führenden digitalen Gesundheitsunternehmen der Welt werden. Das Momentum zeigt, dass dieses Ziel realistisch ist.

<Der Abverkauf – Timing, Emotion und ein 👀>

Der jüngste Kursrückgang war kein Zeichen operativer Schwäche, sondern ein Lehrbuchbeispiel für übertriebene Marktpsychologie.

Zuerst sorgten politische Schlagzeilen über Telehealth-Regulierung für Nervosität, dann wurde bekannt, dass CEO Andrew Dudum rund 11 Millionen Dollar an Aktien verkauft hatte.

Der Verkauf war längst über einen 10b5-1-Plan vorgeplant, also kein spontaner Dump. Trotzdem traf das Timing auf ein ohnehin gereiztes Marktumfeld.

Und als Dudum auf X einfach nur das 👀-Emoji postete, ging die Diskussion viral.

Viele sahen darin eine ironische Reaktion auf die hitzige Short-Squeeze-Debatte rund um HIMS.

Das Resultat: Social-Media-Überinterpretation, kurzfristige Panik und ein Abverkauf, der fundamental nicht gerechtfertigt war.

Die Geschäftszahlen blieben stark, die Expansion läuft, die Guidance wurde bestätigt.

Langfristig bleibt Hims & Hers voll auf Kurs – wer den Lärm ausblendet, erkennt hier eher eine Einstiegschance als ein Risiko.

<RISIKEN>

1. Regulatorisches Umfeld

Telemedizin ist stark vom Gesetz abhängig. Wenn die US-Regierung Online-Verschreibungen oder Werbung für verschreibungspflichtige Mittel stärker reguliert, kann das direkt auf Umsatz und Wachstum drücken. Besonders Themen wie GLP-1, Hormone oder Mental-Health-Medikamente sind sensibel.

2. Abhängigkeit von Marketing

Das Wachstum von Hims lebt stark von Performance-Marketing auf TikTok, YouTube und Co. Wenn die Werbekosten weiter steigen oder Plattformen Regeln ändern, kann das die Profitabilität treffen. Die Marke ist stark – aber sie muss dauerhaft sichtbar bleiben.

3. Vertrauen und Seriosität

Hims bewegt sich auf der Grenze zwischen Lifestyle und Medizin. Wenn es hier Skandale gäbe (z. B. fehlerhafte Rezepte, unzufriedene Kunden, fragwürdige Anbieter), könnte der Ruf schneller Schaden nehmen als bei klassischen Pharmariesen.

4. Wettbewerb

Der Markt zieht neue Spieler an – von Amazon Health bis zu Start-ups mit Fokus auf Women’s Health. Wenn sie aggressiv Preise senken oder besseren Service bieten, wird’s für Hims schwer, Margen zu halten.

5. Produktabhängigkeit und Innovation

Der Erfolg hängt davon ab, regelmäßig neue Kategorien zu erschließen (Peptide, Menopause, Mental Health usw.). Wenn ein neues Segment floppt, kann das Wachstum schnell abflachen.

6. Überzogene Erwartungen

Nach so vielen Quartalen mit +70 % Umsatzwachstum erwartet der Markt nur noch perfekte Zahlen. Ein einziges „okayes“ Quartal kann dann schon zu Kursrückschlägen führen, selbst wenn das Geschäft gesund bleibt.

<Fazit>

Hims & Hers ist kein kurzfristiger Hype und keine Pharmawette. Es ist ein digitales Gesundheitsunternehmen mit Vision, Skalierungskraft und wachsender Profitabilität.

Die Marke hat Reichweite, die Plattform hat Tiefe, und das Management denkt in Jahren, nicht in Quartalen.

Der Abverkauf war übertrieben, die Story ist intakt und die Zukunft bleibt spannend.

Wer an Telemedizin, datenbasierte Individualisierung und Markenvertrauen glaubt, findet hier einen der interessantesten Wachstumswerte der kommenden Dekade.

Hims & Hers ist auf Kurs, bis 2030 zu einem der wertvollsten digitalen Health-Tech-Unternehmen der Welt zu werden. Ich werde hier - solange das Management weiter abliefert, investiert bleiben.

keine Anlagenberatung.