Möchte langfristig eine Position in Exxon Mobil aufbauen. Bei Kursschwächen wird weiter zugekauft!

Diskussion über XOM

Beiträge

83

2Mon.·

Meine Vision fürs Depot der Zukunft!👀

Ein Depot, welches langfristig trägt, solide wächst und dabei ausgewogen bleibt. Der Fokus liegt auf weltweiter Diversifikation, starken Dividendenzahlern, stabilen Branchenführern und einer gezielten Beimischung zukunftsorientierter Titel, auch im Krypto-Bereich.

✅ = bereits vorhanden

👀 = auf der Watchlist vertreten, preislich bald interessant

❌ = noch nicht PREISLICH interessant aktuell

ETF-Auswahl

- FTSE All World ✅ = Globale Basis, breit gestreut. $VWRL (-0,42 %)

MSCI World Tech ✅ = Fokus auf innovative Technologiewerte.- Defense USD 👀 = Stabilität durch Verteidigung und Sicherheit.

- FTSE High Dividend 👀 = Dividendenorientierte Ergänzung.

Einzelaktien-Fokus

Energie & Rohstoffe:

Shell ✅, Chevron 👀, Exxon 👀, Rio Tinto ❌ $SHEL (+1,76 %)

$CVX (+1,02 %)

$XOM (+1,51 %)

$RIO (+0,27 %)

Versicherungen & Rückversicherer:

Münchener Rück ✅, Hannover Rück 👀, Swiss Re ❌, Allianz ❌, Swiss Life AG ❌ $ALV (-0,59 %)

$SREN (+1,22 %)

$SLHN (+0,38 %)

$HNR1 (+0,55 %)

$MUV2 (-0,16 %)

Finanzen & Zahlungsverkehr:

Brown & Brown ✅, Marsh & McLennan 👀, Visa ✅, Mastercard ❌, PayPal 👀 $PYPL (-1,46 %)

$BRO (+0,39 %)

$MMC (+0,11 %)

$V (-0,61 %)

$MA (+0,2 %)

Technologie & Daten:

Alphabet 👀, NVIDIA ❌ , Palantir ❌,

Amazon 👀, Apple ❌, Microsoft ❌, Baidu 👀

Alibaba ✅ $BABA (-0,97 %)

$9888 (-1,64 %)

$AAPL (-1,77 %)

$GOOGL (+0,53 %)

$PLTR (-3,25 %)

$NVDA (-1,17 %)

Gesundheit & Konsum:

Novo Nordisk ✅, Zoetis 👀, Coca-Cola ❌, Walmart ❌, United Health 👀 $UNH (-1,13 %)

$NOVO B (-2,71 %)

$ZTS (-0,66 %)

$KO (-0,49 %)

$WMT (+0,76 %)

Automobil & Mobilität:

BMW ❌, Mercedes 👀, Tesla ❌ $TSLA (-0,77 %)

$BMW (-1,43 %)

$MBG (-2,38 %)

Kryptos

- XRP ✅ $XRP (+1,25 %)

RENDER ✅ $RENDER (+2,19 %)

Bitcoin (BTC) ❌ $BTC (+1,24 %)

Solana (SOL) ✅ $SOL (+1,85 %)

Ethereum (ETH) ❌ $ETH (+2,04 %)

Zum Wochenende

Strategie bleibt: Geduld, Disziplin und ein Auge für Chancen.

📈🌾

1313

2 Kommentare

2Mon.

Mit dem einen oder anderen Titel gehe ich kurzfristig zwar nicht mit (TSLA, NVDA), aber gute Zusammenstellung. 💪

PS: Du brauchst noch einen fetzigen Namen für das Depot.

PS: Du brauchst noch einen fetzigen Namen für das Depot.

•

11

•

2Mon.·

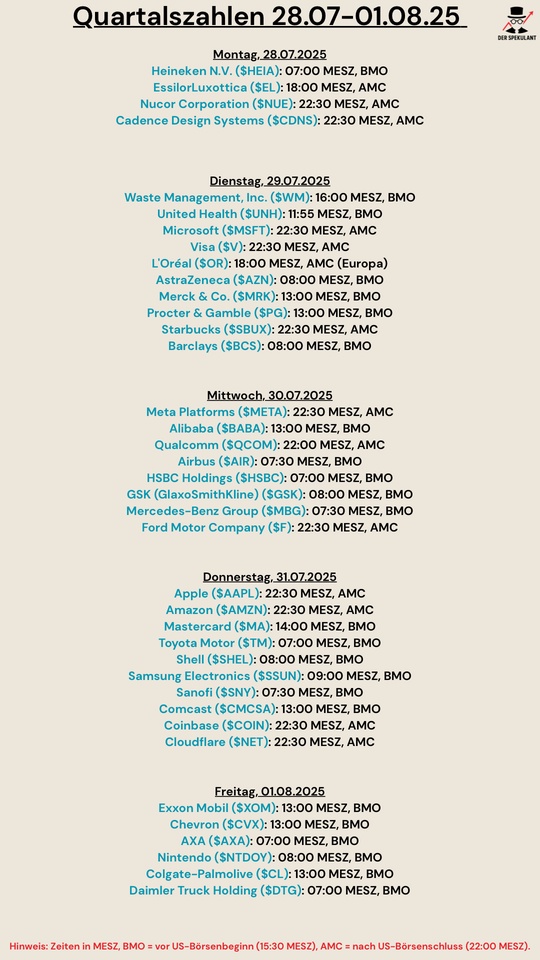

Quartalszahlen 28.07-01.08

$HEIA (+1,44 %)

$EL (-1,61 %)

$NUE (-2,98 %)

$CDNS (-1,48 %)

$WM (+0,65 %)

$MSFT (+0,65 %)

$V (-0,61 %)

$OR (-0,91 %)

$AZN (+0,1 %)

$MRK (+0,27 %)

$PG (+0,6 %)

$SBUX (-0,83 %)

$BCS (+4,48 %)

$META (+0,33 %)

$BABA (-0,97 %)

$QCOM (+1,5 %)

$AIR (-0,99 %)

$HSBC (+0 %)

$GSK (-0,16 %)

$MBG (-2,38 %)

$F (-1,11 %)

$AAPL (-1,77 %)

$AMZN (-1,75 %)

$MA (+0,2 %)

$7203 (+1,03 %)

$SHEL (+1,76 %)

$005930

$SNY (+0,47 %)

$CMCSA (-1,9 %)

$COIN (-5,1 %)

$NET (-1,41 %)

$XOM (+1,51 %)

$CVX (+1,02 %)

$CS (-0,66 %)

$NTDOY (-1,61 %)

$CL (+1,06 %)

$DTG (+0,2 %)

$UNH (-1,13 %)

3Mon.·

Royal Gold erwirbt Sandstorm und Horizon | ExxonMobil entdeckt Gasvorkommen vor Zypern

Royal Gold erwirbt Sandstorm und Horizon für 3,7 Milliarden Dollar

Royal Gold $RGLD (-1,34 %) hat am Montag eine spannende Nachricht verkündet: Das Unternehmen plant den Kauf von zwei bedeutenden Akquisitionen im Gesamtwert von rund 3,7 Milliarden Dollar. Darunter fällt der Erwerb von Sandstorm Gold $SSL (+0 %) für 3,5 Milliarden Dollar in Aktien sowie Horizon Copper $VZ (-1,41 %) für 196 Millionen Dollar in bar. Diese strategischen Schritte sollen im vierten Quartal dieses Jahres abgeschlossen werden. CEO Bill Heissenbuttel hebt hervor, dass diese Übernahmen das Ziel von Royal Gold unterstützen, hochwertige und langlebige Edelmetallressourcen in bergbaufreundlichen Regionen zu sichern. Auch wenn die Aktien von Royal Gold am Montag um über 6 % gefallen sind, hat das Unternehmen in diesem Jahr bereits mehr als ein Viertel seines Wertes zulegen können, was eine positive Entwicklung in einem herausfordernden Marktumfeld darstellt.

ExxonMobil entdeckt Gasvorkommen vor Zypern

In den USA hat ExxonMobil $XOM (+1,51 %) in Zusammenarbeit mit Qatar Energy International ein weiteres vielversprechendes Erdgasvorkommen südlich von Zypern entdeckt. Diese Entdeckung könnte den Status der Region als wichtigen Energieexporteur erheblich stärken und Europa dabei unterstützen, die Abhängigkeit von russischen Energieträgern zu reduzieren. Das Vorkommen wurde im Pegasus-1-Brunnen entdeckt, der sich etwa 190 Kilometer südwestlich von Zypern in einer Tiefe von 1.921 Metern befindet. Bisher sind keine Schätzungen zur Gasmenge bekannt gegeben worden, die in diesem Vorkommen vorhanden sein könnte. Die zypriotischen Behörden berichten, dass dies bereits das sechste Erdgasvorkommen in der Wirtschaftszone Zyperns ist, das in den letzten 14 Jahren entdeckt wurde. Zudem halten die Eni-Total-Konsortien ebenfalls Lizenzen in der Region und könnten möglicherweise in Zukunft gemeinsam mit ExxonMobil an der Entwicklung dieser vielversprechenden Vorkommen arbeiten.

Quellen:

https://finance.yahoo.com/news/royal-gold-stock-drops-firm-175534343.html

https://finance.yahoo.com/news/exxonmobil-partner-qatar-energy-natural-181923944.html

22

4 Kommentare3Mon.

Kann man deine Posts eig auch blockieren?

•

22

•

3Mon.·

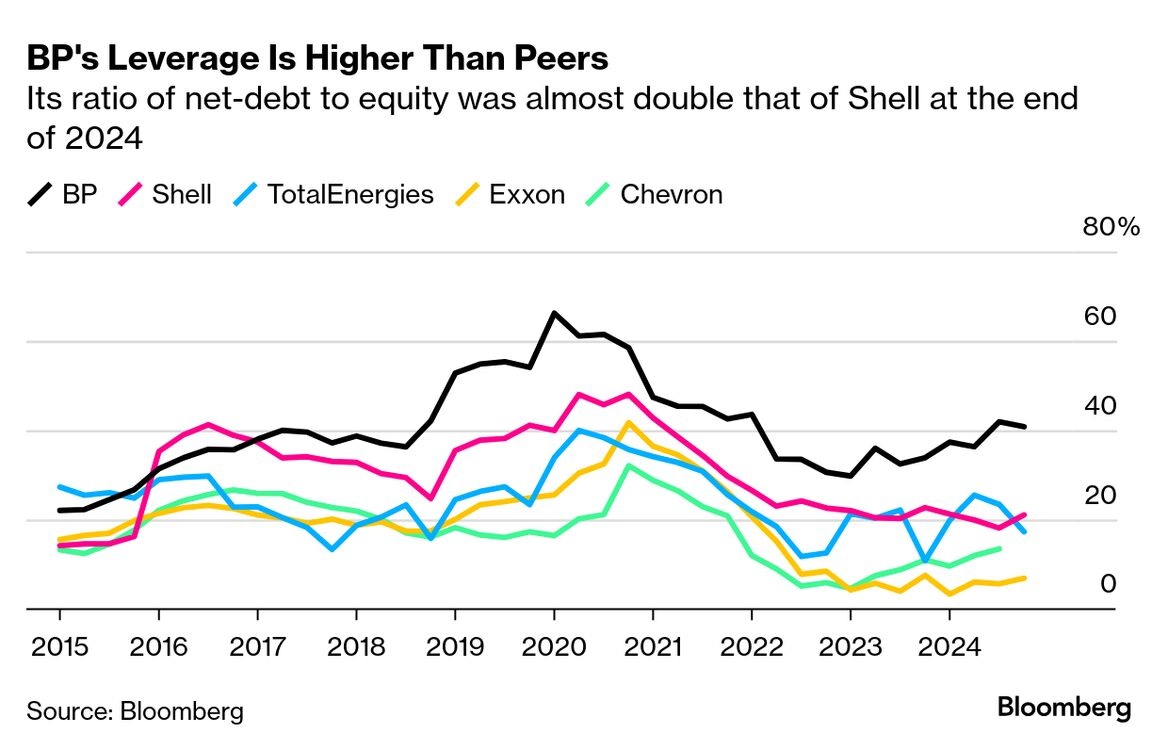

Equities | Shell will BP

$SHEL (+1,76 %) erwägt aktuell $BP. (+2,85 %) zu übernehmen. Das mögliche Transaktionsvolumen würde sich auf 80 Milliarden US-Dollar belaufen und wäre damit eine der größten M&A Transaktionen in der Geschichte von Oil & Gas. BP prüft aktuell das Angebot, die Verhandlungen verlaufen jedoch bislang langsam. Shell & BP haben sich bislang nicht konkret geäußert. Shell bezeichnete die Berichte offiziell als „weitere Marktspekulationen“ und sagte, man konzentriere sich auf die eigene Performance und die Interessen der Aktionäre.

𝖭𝖾𝗍 𝖣𝖾𝖻𝗍 𝗍𝗈 𝖤𝗊𝗎𝗂𝗍𝗒 𝖽𝖾𝗋 Ö𝗅𝗄𝗈𝗇𝗓𝖾𝗋𝗇𝖾 𝖡𝖯, 𝖲𝗁𝖾𝗅𝗅, 𝖳𝗈𝗍𝖺𝗅𝖤𝗇𝖾𝗋𝗀𝗂𝖾𝗌, 𝖤𝗑𝗑𝗈𝗇 𝗎𝗇𝖽 𝖢𝗁𝖾𝗏𝗋𝗈𝗇. 𝖡𝖯 𝗐𝗂𝖾𝗌 𝖤𝗇𝖽𝖾 2024 𝗆𝗂𝗍 𝖠𝖻𝗌𝗍𝖺𝗇𝖽 𝖽𝖾𝗇 𝗁ö𝖼𝗁𝗌𝗍𝖾𝗇 𝖶𝖾𝗋𝗍 𝖺𝗎𝖿, 𝖿𝖺𝗌𝗍 𝖽𝗈𝗉𝗉𝖾𝗅𝗍 𝗌𝗈 𝗁𝗈𝖼𝗁 𝗐𝗂𝖾 𝖲𝗁𝖾𝗅𝗅.

Eine Übernahme würde einen europäischen Ölriesen schaffen, der es mit $XOM (+1,51 %) und $CVX (+1,02 %) aufnehmen könnte. Vor allem BP steht seit längerem unter Druck von activist Investors, da der versuchte Vorstoß in erneuerbare Energien weniger erfolgreich verlief. Eine stärkere Ausrcihtung auf Oil & Gas wird sich daher strategisch gewünscht.

1212

14 Kommentare

Mal schauen, hab mir heute mal 1000 Stk. in mein Tradingdepot gelegt

•

22

•

3Mon.·

Kleiner Long auf Öl

Spekulation auf kurzfristig steigenden Ölpreise.

Und warum $CVX (+1,02 %) und nicht $XOM (+1,51 %) ? Chevron ist heute wieder über die 200er Tageslinie gesprungen.

22er Hebel.

55

3 Kommentare

Ich drück dir die Daumen🤞🏼. Zypern zahlt sich nicht von allein

•

11

•

4Mon.·

Iran Israel geopolitische Spannungen

$OXY (+1,93 %)

$OD7F

$OOEA

$XOM (+1,51 %)

$BRNT (+2,8 %)

$SLB (+4,07 %)

$COP (+1,1 %)

$WENS (+0,08 %)

$EXH1 (+0,08 %)

$SHEL (+1,76 %)

$PETR4 (-0,02 %)

Die Spannungen werden schnell erledigt sein. Hohe Ölpreise schaden den amerikanischen Verbrauchern. Das will Trump verhindern. Er will auch mit China ein Abkommen schließen. China importiert viel Öl aus Iran, was ihnen schaden wird. Das gilt ebenso für Indien, mit dem Trump ebenfalls ein Abkommen schließen will.

Trump ist Israel-freundlich und möchte Israel helfen, ihre militärischen Ziele zu erreichen. Dennoch wird er Israel dafür nicht viel Zeit geben. Das wird entweder so schnell wie der Sechs-Tage-Krieg oder spätestens nach zwei Wochen vorbei sein, durch Trump erzwungen.

22

12 Kommentare

4Mon.

Und man hat ja gesehen welchen Einfluss DT auf Beilegung von Konflikten hat! Russland/Ukraine , Israels Völkermord in Palästina, etc. Wer Ironie findet, darf sie behalten!

•

44

•

4Mon.·

Ölpreis-Analyse

Preisrückgang

OPEC+-Ländern

Brent-Terminkurve

Ölangebot

Kasachstan

Zollkrieg

Kursziel

Link: https://shorturl.at/asfT7

$SHEL (+1,76 %)

$TTE (+1,37 %)

$CVX (+1,02 %)

$XOM (+1,51 %)

$BP. (+2,85 %)

$OXY (+1,93 %)

$SLB (+4,07 %)

$2222

$ENI (+1,71 %)

shorturl.atAttention Required! | Cloudflare

55

3 Kommentare4Mon.

In dem Link geht es ja um Derivate auf den Ölpreis. Ich sehe aber noch eine andere gute Tradingchance. Weil anders als in den Artikel geschriebenen Annahme, dass man Länder wie Kasachstan und den Iran treffen will, gibt es für mich ein ganz anderes Ziel. Das ist die USA Fracking Industrie. Die USA sind angesichts der immensen Investitionen in diesem Bereich mittlerweile der grösste Einzelproduzent der Welt. 13,5 Millionen Barrel pro Tag. Das ist der OPEC ein Dorn im Auge, da es die Vormachtstellung der OPEC gefährdet. Also versucht man durch das Überangebot die Preise so weit zu drücken, dass sich das Geschäft für die Fracking Firmen nicht lohnt. Donald Trump lässt sich dafür mit teuren arabischen Investitionen in anderen Bereichen zufrieden stellen und ist von seinem Drill Baby Drill Taten längst abgewichen. Er weiss genau, dass die USA Bürger mehr von sinkenden Energiepreisen begeistert sind, egal wodurch sie entstehen. Es könnte also durchaus interessant sein auf fallende Kurse bei den USA Fracking Firmen zu setzen.

Denn gestern wurde eine weitere Ausweitung der Förderquoten von über 400.000 Barrel/ Tag ab 01.07. durch die OPEC verkündet.

Denn gestern wurde eine weitere Ausweitung der Förderquoten von über 400.000 Barrel/ Tag ab 01.07. durch die OPEC verkündet.

•

44

•5Mon.·

Telekommunikationsanbieter erhöhen Preise wegen Trump-Tarifen | Elon Musk reduziert Rolle bei Doge nach Tesla-Problemen

Telekommunikationsanbieter erhöhen Preise wegen Trump-TarifenDie großen Smartphone-Anbieter Verizon $VZ (-1,41 %), AT&T $T (-1,96 %) und T-Mobile $XOM (+1,51 %) stehen vor einer möglichen Preiserhöhung, die im Zusammenhang mit den von Präsident Trump verhängten Zöllen steht. Zunächst schien die Smartphone-Branche von diesen Zöllen verschont zu bleiben, doch die aktuelle Ausnahmeregelung könnte bald enden. Experten analysieren, dass der Preis für das iPhone 15 von aktuell 699 Euro auf 839 Euro ansteigen könnte. Verizon-CEO Hans Vestberg machte deutlich, dass diese hohen Zölle nicht von den Unternehmen getragen werden können und letztendlich die Verbraucher belasten werden. Auch AT&T-CEO John Stankey betonte, dass die Kosten an die Endkunden weitergegeben werden müssen. T-Mobile-CEO Mike Sievert ergänzte, dass die Unsicherheit bezüglich der Zölle die Preisgestaltung der Anbieter stark beeinflusst und eine Anpassung notwendig sein könnte, um die wirtschaftlichen Herausforderungen zu bewältigen.

Elon Musk reduziert Rolle bei Doge nach Tesla-ProblemenElon Musk hat angekündigt, sich aus seiner Rolle im Trump-Administrationsteam Doge zurückzuziehen. Diese Entscheidung fällt zu einem Zeitpunkt, an dem Tesla $TSLA (-0,77 %) mit einem drastischen Gewinnrückgang von 71 % zu kämpfen hat. Präsident Trump bestätigte, dass Musks Rückzug geplant sei, und versicherte, dass Tesla auch nach seinem Weggang Unterstützung erhalten wird. Während Musk nicht alle Details zu seinem Rückzug offenbart hat, könnte die Dauer seiner Tätigkeit als „Sonderregierungsangestellter“ (SGE) eine Rolle spielen. Angesichts der Proteste gegen Tesla und der damit verbundenen finanziellen Herausforderungen plant Musk, weniger Zeit in Doge zu verbringen, um seinen Fokus wieder stärker auf die Probleme bei Tesla zu richten. Trotz der Herausforderungen und der Unsicherheiten stieg dennoch der Aktienkurs von Tesla nach Musks Ankündigung, was zeigt, dass die Anleger auf seine Rückkehr zu den Wurzeln hoffen.

Quellen:

https://www.bbc.com/news/articles/c1dr6k6rvl7o

22

6Mon.·

Meine Favoriten im Energiesektor ⚡️🛢️

Die Suche nach Qualitätsaktien im Energiesektor ist anspruchsvoller als in vielen anderen Branchen. Die hohe Zyklizität, starke Abhängigkeit von Rohstoffpreisen sowie kapitalkostenintensive Geschäftsmodelle führen oft zu schwankenden Margen, geringer Kapitalrendite und bilanziellen Schwächen.

Trotz dieser Herausforderungen gibt es Unternehmen, die mit solider Finanzlage, strategischer Fokussierung oder innovativem Geschäftsmodell positiv herausstechen. Hier stelle ich eine Auswahl vor, die ich trotz gewisser Kompromisse als interessant empfinde:

Energiekontor $EKT (-1,79 %) (wachstumswert, Cashflow orientiert)

Texas Pacific Land $TPL (-0,37 %) (extrem profitabel)

Hess $HES(kooperiert mit $XOM) (+1,51 %)

EOG Resources $EOG (-0,18 %) (hohe ROIC)

Welche Unternehmen seht ihr als besonders vielversprechend für ein langfristiges Investment?

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche

Echtzeitdaten von LSX · Fundamental- & EOD-Daten von FactSet