Nach Wochen der Abstinenz melde ich mich zurück ✌️

In den vergangenen Wochen war es hier etwas ruhiger um mich, denn ich befand mich auf einer Rundreise durch Japan. Dadurch war es mir leider nicht möglich, regelmäßig mich hier aktiv einzubringen oder Beiträge zu verfassen🙇♂️

Es war tatsächlich mein erster Trip nach Japan und ich muss ehrlich zugeben: Ich bin absolut begeistert und fasziniert von diesem Land! 🇯🇵

Wer bislang noch nicht die Gelegenheit hatte, Japan zu bereisen, dem kann ich es wirklich nur ans Herz legen.

Auch wenn der Fokus natürlich auf dem Reisen lag, konnte ich es mir nicht verkneifen, die Augen nach spannenden Unternehmen und Geschäftsmodellen offen zu halten.

Und genau deshalb möchte ich heute ein Unternehmen vorstellen, das mich während meiner Reise besonders beeindruckt hat. Ich hatte die Möglichkeit, das Unternehmen nicht nur aus Investorensicht zu betrachten, sondern es direkt vor Ort als Kunde zu erleben. Tatsächlich war ich sogar mehrfach in den Filialen. Was soll ich sagen? Das Unternehmen hat mich regelrecht von den Socken gehauen. Die Art und Weise, wie die Filialen aufgebaut sind, die Struktur, die Produktauswahl, die Präsentation der Waren und das gesamte Einkaufserlebnis haben einen bleibenden Eindruck bei mir hinterlassen.

Es handelt sich heute um Pan Pacific International Holding ( Don Quijote) $7532 (+1,87 %)

Während die globale Handelswelt gebannt auf die Quartalszahlen von Amazon $AMZN (+0,38 %) starrt oder den Niedergang des stationären Einzelhandels im Westen beklagt, hat sich in Japan ein Handelsimperium etabliert, das alle klassischen Gesetze des E-Commerce bricht: Pan Pacific International Holdings $7532 (+1,87 %) , weltbekannt durch seine ikonische Discount-Kette Don Quijote („Donki“).

PPIH $7532 (+1,87 %) baut keine Onlineshops und setzt nicht auf sterile, algorithmisch optimierte Regale. PPIH $7532 (+1,87 %) baut physische Labyrinthe, die den menschlichen Jagdtrieb triggern. Das Unternehmen ist der unangefochtene Herrscher des japanischen Discount-Einzelhandels und bricht mit dem Konzept des „Erlebniskaufs“ die Vormachtstellung des Onlinehandels.

Der Unterschied zu normalen Supermärkten ist fundamental: Standard-Händler verkaufen austauschbare Konsumgüter über Preiskämpfe – PPIH $7532 (+1,87 %) verkauft ein „Treasure Hunt“-Modell (Schnäppchenjagd) mit integriertem negativem Cash Conversion Cycle. Je stärker die Inflation im Inland drückt oder je massiver der globale Tourismus-Boom über Japan hereinbricht, desto voller werden die Gänge bei Don Quijote. Ohne PPIH $7532 (+1,87 %) gibt es keinen zollfreien Souvenir-Hotspot in Japan und kein erfolgreiches Exportmodell für japanische Food-Kultur in ganz Asien.

1. Das Geschäftsmodell: Das Labyrinth-Prinzip des Retail-Erfolgs ⚙️💎

PPIH $7532 (+1,87 %) kontrolliert den Zufluss von Impulskäufern im asiatischen Raum über eine perfekt austarierte Triade, die operative Hebelwirkung mit einem genialen working-capital-basierten Finanzierungsmodell verbindet.

① Die Filial-Basis (Erlebniskauf-Infrastruktur): PPIH $7532 (+1,87 %) entwickelt und betreibt die Don Quijote-Märkte, die riesigen MEGA Don Quijote-Center sowie die Supermarktketten Apita und Piago. Einmal in den hochfrequentierten Innenstadtbezirken von Tokio (Shibuya, Shinjuku) oder strategisch im asiatischen Ausland (DON DON DONKI) platziert, ziehen diese Filialen durch ihre 24/7-Öffnungszeiten eine ununterbrochene Kundenbasis an.

② Der „Treasure Hunt“-Burggraben (Die Impulskäufe): Das eigentliche Genie-Streich im Modell: Die absichtlich verwinkelten, bis unter die Decke vollgestopften Gänge erzeugen eine Reizüberflutung. Kunden verweilen statistisch deutlich länger im Laden. Da das Sortiment permanent wechselt (Restposten, Trendartikel, Exotika), mutiert jeder Einkauf zum Abenteuer. Das ist online nicht kopierbar – der Algorithmus von Amazon kann den Spaß am ungeplanten Entdecken nicht replizieren.

③ Der Skalierungs-Hebel: Da PPIH $7532 (+1,87 %) die Ware seiner Kunden sofort in bar oder per Karte abrechnet, die Lieferanten aufgrund seiner enormen Marktmacht aber erst Wochen später bezahlen muss, operiert PPIH mit einem negativen Cash Conversion Cycle. PPIH $7532 (+1,87 %) nimmt das Geld ein, bevor die Rechnung der Zulieferer fällig wird. Das Wachstum finanziert sich somit im Grunde als zinsloser Kredit durch das operative Geschäft.

2. Die Strategie: Warum Inflation und Tourismus PPIH $7532 (+1,87 %)

antreiben 📐

Das strategische Alleinstellungsmerkmal von PPIH $7532 (+1,87 %) basiert auf einer rücksichtslosen Anpassungsfähigkeit an makroökonomische Trends, die durch zwei Megatrends befeuert wird:

Der globale Tourismus-Boom & Tax-Free-Monopol: Japan erlebt einen beispiellosen Ansturm ausländischer Touristen. Don Quijote hat sich als die unangefochtene Anlaufstelle Nr. 1 für zollfreies Einkaufen (Kosmetika, Snacks, Luxus-Second-Hand) etabliert. Die Tax-Free Sales explodieren und spülen extrem margenstrake Umsätze in die Kassen, da Touristen statistisch deutlich größere Warenkörbe füllen als Einheimische.

Eigenmarken-Margenhebel (Passion People / PB): Um der Inflation im Inland zu begegnen, treibt das Management den Anteil seiner Eigenmarken (Private Brand / OEM) radikal nach oben. Das PB-Volumen kletterte zuletzt rasant auf über 317 Mrd. JPY. Da bei Eigenmarken die Marge des Zwischenhändlers wegfällt, zieht PPIH damit seine Bruttomarge strukturell nach oben, während es gleichzeitig die billigsten Preise im Land garantieren kann (Trading-Down-Effekt).

Die Standort-Verdichtung via M&A: PPIH $7532 (+1,87 %) wächst im Inland nicht nur organisch, sondern schluckt geschickt schwächelnde Konkurrenten (wie die Olympic Group via Aktientausch) oder traditionelle Ketten, um deren Standorte im Handumdrehen in hochprofitable Donki-Märkte zu transformieren.

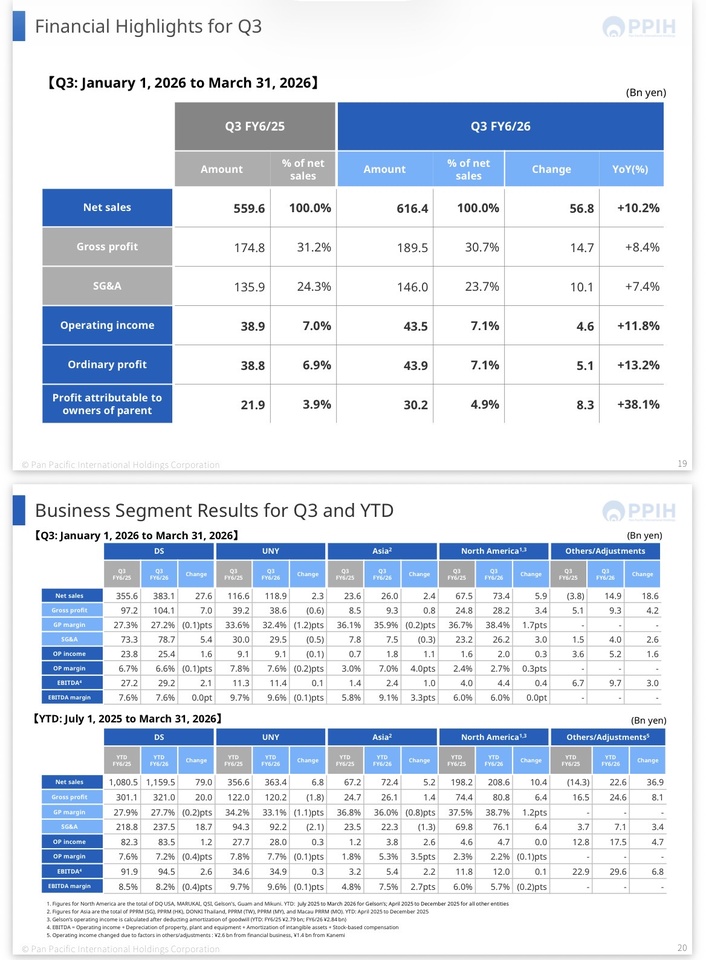

3. Die Kennzahlen 📊

Marktkapitalisierung: ~2,5 Billionen JPY (ca. 15 Mrd. EUR). Ein liquides, krisenfestes Schwergewicht an der Börse Tokio.

🚀Umsatz-Wachstum (5J-CAGR):

+9,4 % – für einen traditionellen Einzelhändler eine phänomenale und beständige Wachstumsgeschwindigkeit.

🚀EBIT-Marge / Operativer Hebel:

7,2 % – Klingt im Vergleich zu Tech-Werten niedrig, ist im Discount-Handel jedoch die absolute Spitzenklasse. Der operative Hebel greift perfekt: Während der Umsatz zuletzt um 7,2 % stieg, explodierte das operative Ergebnis (EBIT) dank des profitablen Tourismus- und Eigenmarkenmixes um +15,8 %.

🚀Kapitalrendite (ROIC):

13,4 % – Für einen kapitalintensiven Einzelhändler ein herausragender Wert, der weit über den lokalen japanischen Kapitalkosten (WACC: 5,85 %) liegt.

🚀EPS-Wachstum (5J-CAGR):

+16,1 % – Zeigt die hohe Qualität des Gewinnwachstums pro Aktie.

🚀Bilanzstärke:

Net Debt/EBITDA von 1,4x. Trotz der jüngsten Emissionen neuer unbesicherter Anleihen zur Expansionsfinanzierung ist die Bilanz kerngesund. Eine Zinsdeckung (Interest Coverage) von 24,0xlässt die Konkurrenz im Westen alt aussehen.

4. Warum ist die Aktie gerade JETZT spannend? 🚀

✅Erfolgreich verdauter Aktiensplit: Im Winter letzten Jahres wurde ein 5-for-1 Stock Splitdurchgeführt. Der Kurs wurde dadurch optisch von der ~4.000-JPY-Region auf das aktuelle Niveau von ~813 JPY heruntergebrochen, was die Aktie für Privatanleger und Zuflüsse extrem liquide macht.

✅Charttechnische Abkühlung bietet Einstiegsfenster: Vom Allzeithoch bei 1.139 JPY hat das Papier im Zuge gesunder Marktberuhigungen rund 25-30 % abgegeben und notiert aktuell auf einer extrem starken charttechnischen Unterstützung knapp über dem Jahrestief. Die „Tech-Touristen“ sind raus, der faire Value bleibt.

✅Die „Visionary 2030“-Pipeline: PPIH $7532 (+1,87 %) hat seine alten, ambitionierten Ziele („Visionary 2025“) ein ganzes Jahr vor der Zeit pulverisiert. Nun läuft der strategische Rollout des neuen Lebensmittelformats „Robin Hood“, das bis 2035 hunderte neue, hochprofitable Filialen hervorbringen soll.

✅Asien als ungesättigter Wachstumsmarkt: Während die USA-Expansion (Gelson's) noch konsolidiert wird, liefert das asiatische Ausland (DON DON DONKI) eine regelrechte Gewinnexplosion (+222 % im Segment). Das Konzept der bezahlbaren japanischen Food-Kultur rennt in Singapur und Hongkong offene Türen ein.

5. Wettbewerb & Burggraben ♟️

Das Umfeld: Der klassische japanische Handel ist fragmentiert (Aeon, Seven & i Holdings). Doch im echten Erlebniskauf-Discount-Segment hat PPIH $7532 (+1,87 %) faktisch ein Monopol. Niemand sonst beherrscht die Kombination aus Non-Food, Food, 24-Stunden-Öffnung und zollfreier Massenabfertigung in dieser Skalierung.

E-Commerce (Amazon $AMZN (+0,38 %)

/Rakuten $4755 (+2,04 %) ) Keine direkten Konkurrenten. Sie verkaufen Bequemlichkeit und Planbarkeit. Don Quijote verkauft Unterhaltung, Stöbern und den sofortigen Dopaminkick des Schnäppchens.

PPIH’s Burggraben im Überblick:

⭐️ Einzigartige Store-Psychologie: Das labyrinthartige Layout verhindert den schnellen Preisvergleich im Netz und maximiert den Umsatz pro Quadratmeter durch Spontankäufe.

💪Kaufkraft & Lieferantendiktat: Durch das schiere Einkaufsvolumen sichert sich PPIH $7532 (+1,87 %) Restposten und Markenware zu Preisen, bei denen kein anderer physischer Händler mithalten kann.

🔁Negativer Cash-Conversion-Cycle: Ein finanzieller Moat, der es PPIH $7532 (+1,87 %) erlaubt, ohne erdrückende Bankkredite schneller zu expandieren als die Konkurrenz.

6. Risiken ⚠️

❗️Yen-Aufwertungsrisiko (FX/Tourismus): Ein signifikanter Teil der aktuellen Gewinnfantasie hängt am schwachen Yen, der die Touristenströme nach Japan treibt. Sollte die Bank of Japan (BoJ) die Zinsen drastisch anheben und der Yen stark aufwerten, dämpft das den Tax-Free-Boom.

❗️USA-Margenbremse: Das US-Geschäft (Gelson’s in Kalifornien) operiert in einem hart umkämpften, hochpreisigen Markt und zieht die bärenstarken Margen des Asiengeschäfts aktuell leicht nach unten.

❗️Auslands-Ausführungsrisiko: Kulturunverträglichkeiten im Ausland können die Expansion bremsen. Nicht jeder Markt reagiert so euphorisch auf das chaotische Donki-Prinzip wie Südostasien.

✍️Mein persönliches Fazit & Reaper-Bonus

PPIH (Don Quijote) $7532 (+1,87 %) ist fundamental eine absolute Ausnahme-Erscheinung im weltweiten Einzelhandel. Das Unternehmen liefert die Wachstumsraten eines Tech-Werts, geschützt durch ein physisches Konzept, das immun gegen die Digitalisierung ist. Nach der gesunden charttechnischen Korrektur im Frühjahr 2026 ist das CRV extrem attraktiv geworden. Hier wird Spitzenqualität zu einem vernünftigen Preis gehandelt.

💀 Jack’s Verdict:

„PPIH ist die Antithese zum sterbenden Einzelhandel im Westen. Während Walmart $WMT (+0,86 %) und Co. mit Milliardenaufwand versuchen, Amazon $AMZN (+0,38 %) im Netz zu jagen, baut Donki einfach ein physisches Labyrinth und die Leute rennen ihnen die Bude ein. Der Clou für uns Anleger: Nach dem 5-for-1 Split im Winter sieht das Papier optisch spottbillig aus, und ein fwd-KGV von 22 für eine Cashflow-Maschine mit negativem Working Capital ist fast schon unverschämt fair. Wer bei ~810 JPY nicht zumindest eine erste Tranche reinlegt, um vom unaufhaltbaren Japan-Tourismus zu profitieren, dem ist fundamental nicht zu helfen. Qualität hat ihren Preis, aber hier bekommen wir sie gerade mit Rabatt.“

REAPER-RATING: 🟢 AKZENTUIERT KAUFEN

REAPER SCORE:

8.4 / 10

@Get_rich_or_Die_tryin @Tenbagger2024

@Raketentoni

@PikaPika0105

@Dividendenopi

@Stocktective

@schlimmschlimm und natürlich alle anderen ✌️