Von: Topic und Gemini

Datum: 06. Dezember 2025

Aktueller Kurs: ~25 €

Wer auf den Chart der $FYB (+1,23 %) AG schaut, sieht rot. Von über 60 € kommend, hat sich der Kurs halbiert. Ist die Wachstumsstory vorbei? Oder bietet sich hier gerade die Chance, einen Qualitätswert mit einem massiven technologischen Burggraben zum Discount zu kaufen?

Wir haben uns den Halbjahresbericht 2025 im Detail angesehen. Spoiler: Es ist kompliziert. Formycon ist keine klassische Biotech-Wette, sondern ein Unternehmen im radikalen Umbau. Hier ist der Deep Dive.

1. Das Geschäftsmodell:

Um Formycon zu verstehen, muss man wissen, dass sie keine neuen Medikamente erfinden. Sie sind die Ingenieure, die biologische Blockbuster (wie Augenmedikamente oder Krebstherapien) exakt nachbauen, sobald deren Patente auslaufen. Das nennt man Biosimilars. Diese werden dann durch Partner vermarktet und verkauft. Dadurch bekommt man Royalties und vorab payments, welche bei Formycon als Umsatz gewertet werden.

Vorsicht: Damit ist man also auch maßgeblich an die gute execution der Partner gebunden.

Biosimiliar good to know: Die Erfolgswahrscheinlichkeit der Zulassung

eines Biosimilars liegt schon zu Beginn bei

knapp 70%. Formycon rechnet sogar mit 80%.

2. Die Zahlen: Ein klassisches Übergangsjahr

Der Halbjahresbericht 2025 liest sich auf den ersten Blick ernüchternd. Das Unternehmen selbst spricht von einem "herausfordernden Marktumfeld".

* Umsatz-Einbruch: Der Umsatz fiel von 26,9 Mio. € (H1 2024) auf 9,0 Mio. € (H1 2025). Der Grund: Letztes Jahr gab es dicke Einmalzahlungen für das Produkt FYB202, die dieses Jahr fehlen.

* Rote Zahlen: Das EBITDA liegt bei -17,9 Mio. €.

* Der "echte" Verlust: Das bereinigte EBITDA (inklusive der Beteiligung an Bioeq) liegt sogar bei -19,2 Mio. €.

Warum? Die Kosten für die Entwicklung laufen weiter (vor allem für den Hoffnungsträger FYB206), aber die erhofften Lizenzeinnahmen aus den fertigen Produkten lassen auf sich warten.

3. Der Elefant im Raum: Das US-Markt-Problem

Die eigentliche Story steckt nicht in den Finanzkennzahlen, sondern im operativen Geschäft in den USA. Investoren lernen gerade schmerzhaft, dass eine Zulassung noch lange keinen Umsatz bedeutet.

Das Problem mit FYB201 (Cimerli/Ranibizumab):

Formycons Partner Sandoz musste die Vermarktung in den USA im April 2025 pausieren. Der Grund: Der Preisdruck war zu hoch, die Strategie funktionierte nicht. Das Produkt muss "neu positioniert" werden und soll erst 2026 zurückkehren. Das reißt ein riesiges Loch in die erwarteten Einnahmen.

Der langsame Start von FYB202 (Otulfi/Ustekinumab):

Das Produkt ist seit März 2025 in den USA auf dem Markt. Doch der CEO gibt offen zu: Die Marktdurchdringung ist langsamer als gedacht und die Rabatte (Rebates), die man den Einkaufsgenossenschaften (PBMs) gewähren muss, sind höher als erwartet.

Das Ergebnis: In den ersten vier Monaten kamen nur magere 1,7 Mio. € an Lizenzerlösen rein.

4. Warum man trotzdem hinsehen muss

Wenn alles so schlecht läuft, warum sollte man die Aktie behalten? Maßgeblich für FYB206.

FYB206 ist ein Biosimilar zu Keytruda, dem umsatzstärksten Krebsmedikament der Welt. Und hier hat Formycon einen gute Position:

Die US-Behörde FDA hat bestätigt, dass Formycon für dieses Produkt keine klinische Phase-III-Studie benötigt.

Normalerweise kosten diese Studien dreistellige Millionenbeträge und dauern Jahre.

* Formycon spart massiv Geld und Zeit.

* Die Patientenrekrutierung für die Phase I ist bereits abgeschlossen.

* Ein Deal mit einem Vermarktungspartner wird noch für 2025 angestrebt. Ein solcher Deal würde sofort Cash in die Kasse spülen (Upfront Payment).

Hier eine Kleine Beispiel Rechnung :

Die Rechnung (pro Jahr):

Addressierbarer Markt (Originator): 25 Mrd.

2. **Biosimilar-Markt (preisbereinigt):** ca. 12,5 Mrd.

Umsatz des Formycon-Partners (10 % Share): 1,25 Mrd. $

Formycon Marge (z. B. 25 % Royalty): 312,5 Mio. $

Zudem ist das Augenmedikament FYB203 (Eylea-Biosimilar) in der EU und USA zugelassen. Sobald der Patentstreit mit dem Originalhersteller geklärt ist, steht hier der nächste Umsatzstrom bereit.

Fazit: Eine Wette auf die Zukunft

Formycon hat technisch geliefert (4 Zulassungen), aber kommerziell enttäuscht. Das Unternehmen muss nun beweisen, dass es nicht nur gut im Labor ist, sondern auch im "Haifischbecken" des US-Gesundheitsmarktes Geld verdienen kann.

Um die Durststrecke zu überbrücken, hat Formycon eine Anleihe über 70 Mio. € platziert. Das sichert die Liquidität, erhöht aber den Druck, bald profitabel zu werden (Ziel: 2026/2027).

Meine Einschätzung:

Auf dem aktuellen Niveau von ~25 € ist sehr viel Pessimismus eingepreist. Wer Geduld mitbringt und maßgeblich an den Erfolg von FYB206 (Keytruda) glaubt, findet hier eine spannende Einstiegschance. Wer Sicherheit sucht, sollte die Aktie vermeiden. So oder so sollte man beachten Formycon ist extrem von seinen Partner abhängig. Liefern die nicht, kommt keim Umsatz bei rum.

Was mir gefällt ist die Story.

1. Formycon hat ein operativen Hebel. Außer R&D und die Konzern üblichen Kosten tragt man alles an mehr Umsatz direkt ins EBIT ein. Heißt so mehr Biosimiliar man rausbringt, umso besser kann man die Fixkosten ausgleichen und so überproportional am Umsatz verdienen

2. Biosimilare sind nicht wie Generika. Sie haben zwar Wettbewerb, aber nicht ansatzweise so viel wie im Generika-Markt. Daher bildet sich ein kleiner Burggraben, wenn man die Vermarktung ordentlich hinbekommt. Denn zu viele im Markt lassen es nicht zu, die Entwicklungskosten wieder zu verdienen, von daher spielen sich meist nur bis zu 8 Player pro Biosimilar.

3. Biosimiliar sind was extrem cooles. Biosimiliar sind fast ebenso Profitabel wie die Patentierte Medikamente, senken aber den Marktpreis um fast 50%.

Die größte Sorge:

Auch im biosimiar Markt gibt es Skaleneffekte und vor allem in den USA gehen die größeren Player gerne in die Hauptmedikamente rein, denn wenn die eigene Pipeline nichts liefert, kann man sich so wenigstens etwas Marge hinzugewinnen.

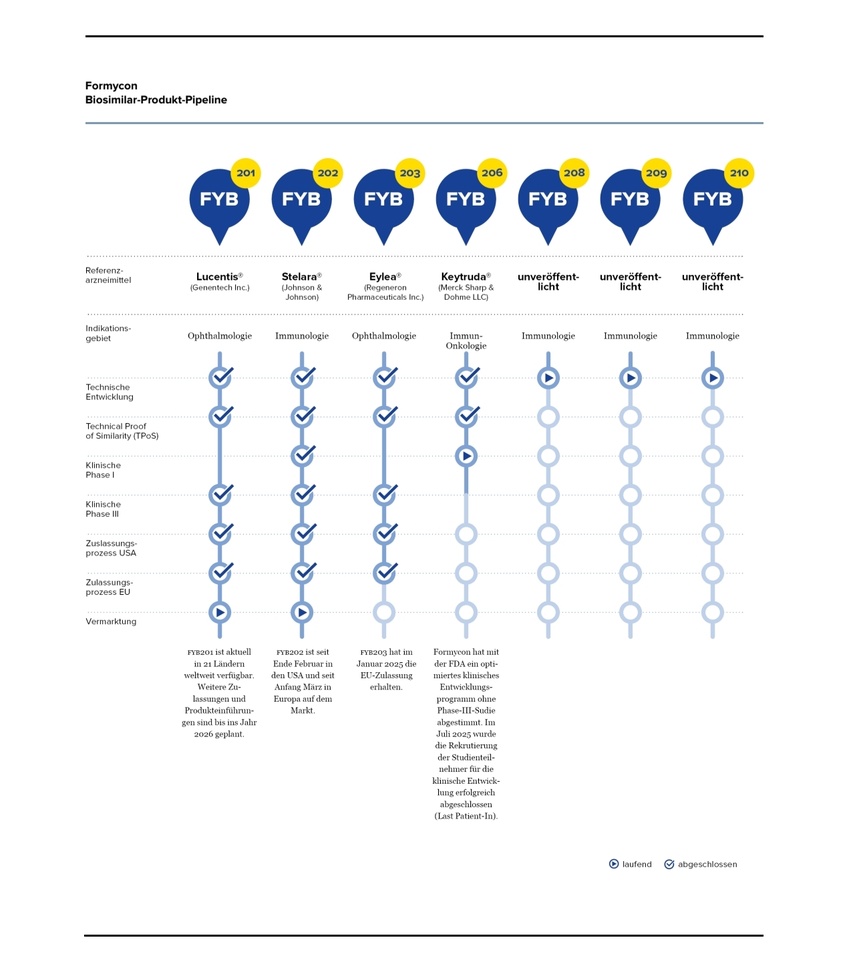

Die Pipeline

Zudem wurde veröffentlicht was hinter 208 steht; bei FYB208 handelt es sich um einen Biosimilar-Kandidaten für das immunologische Blockbuster Medikament Dupixent® (Wirkstoff: Dupilumab). Mit dem erfolgreichen Abschluss des Technical Proof of Similarity (TPoS) zeigt FYB208 eine hohe analytische Vergleichbarkeit mit dem Referenzarzneimittel.Im Jahr 2024 lag der weltweite Umsatz bei 14,1 Mrd. US$, einem Plus von 22% gegenüber dem Vorjahr. Im Jahr 2025 setzte sich das Wachstum in ähnlicher Größenordnung fort: So erzielte Dupixent® in den ersten sechs Monaten Erlöse von rund 8 Mrd. US$.Prognosen unterstreichen das nachhaltig große Potential von Dupilumab: bis 2030 sollen die Umsätze auf mehr als 20 Mrd. US$ ansteigen.