Leute, ich schätze die Meinung der Community sehr und beim Depotaufbau waren genau diese Meinungen mitentscheidend dafür, wie mein Depot nun aussieht. Und ich finde es immer noch total sexy 😏

Genau diese Meinungen brauche ich jetzt für die Entscheidung, bei der nächsten Mietwohnung zuzuschlagen oder eben nicht.

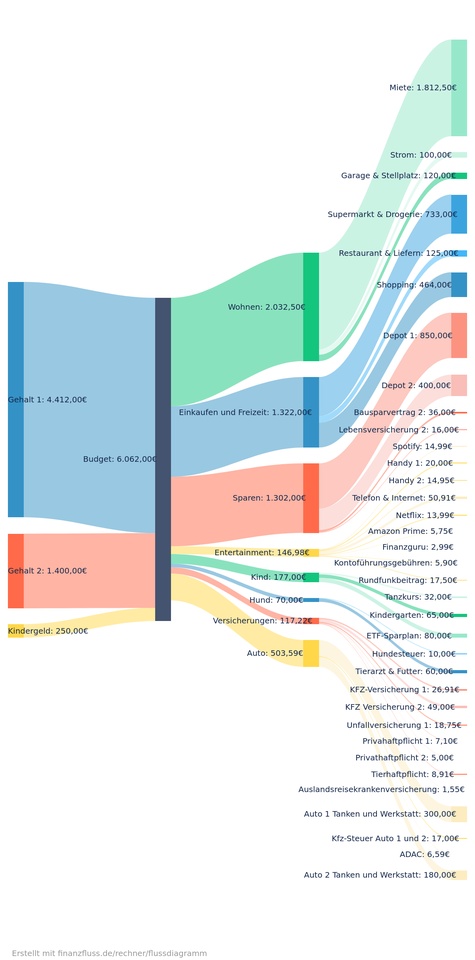

Ich mach mich für euch nackig, was meinen monatlichen Geldfluss angeht, das Ganze verpackt in ein wunderschönes #sankey -Diagramm.

Das ganze spiegelt die zukünftige Situation wider, sollte ich mich für die 125m² Neubauwohnung zur Miete für 14,50€ warm pro m² entscheiden.

Um euch die ganzen Zahlen auch etwas besser einordnen zu lassen, erkläre ich sie euch und lasse an meinen Überlegungen und Pros + Contras teilhaben.

Nettoeinkommen liegt bei etwas über 6000€ netto Monat. Einer Vollzeit, einer Teilzeit, plus Kindergeld. Gehalt 2 ist aktuell noch in Probezeit und Vertrag auf 2 Jahre befristet. Gehalt 1 enthält einen Rufbereitschaftsanteil, der monatlich schwankt und aktuell eher hoch ist. Es kann passieren, dass in 2 Jahren der Rufbereitschaftsanteil sinkt, dafür aber bis dahin das Grundgehalt weiter gestiegen ist, damit in Summe aber keine Progression erreicht wird. Ich erwarte daher nicht, dass die Gehälter in den nächsten 2-3 Jahren große Sprünge machen. Nicht mit einkalkuliert ist ein 13. Monatsgehalt in Form einer Bonuszahlung einmal im Jahr. Die will ich nicht im monatlichen Geldfluss berücksichtigen, kommt aber am Ende des Beitrags nochmal in die Rechnung mit rein.

Nun zu den Ausgaben: Es geht hauptsächlich um den Anteil "Wohnen" mit der Warmmiete von 1812€ plus Strom plus Garage und Stellplatz. Der Anteil "Wohnen" am Haushaltsnetto beträgt 35%.

Mehr als die empfohlenen maximalen 30%.

Wer zur Miete wohnt, muss investieren, um Vermögen aufzubauen. Das machen wir mit 1250€ pro Monat ins Depot plus noch Kleinkram für alten Bausparer und Lebensversicherung. Das sind die Raten, die wir errechnet haben, um die Rentenlücke zu schließen und in 30 Jahren auf einem schönen hohen Depot zu sitzen. Damit investieren wir 23% des Haushaltsnettos. Wohlgemerkt investieren, nicht sparen.

Dann haben wir Ausgaben für den Einkaufen, Shopping, Freizeit, das Kind, den Hund, Versicherungen und die zwei Autos. Ein zweites Auto mussten wir anschaffen, damit wir beide überhaupt unserer Arbeit nachgehen können.

Zu diesen Ausgaben sei gesagt, dass wir in den letzten 4 Jahren bescheiden unter unseren Möglichkeiten gelebt haben. Momentan bezahlen wir unter 700€ Warmmiete, Urlaub ist nicht teuer und wir kamen mit nur einem Auto aus. Das erlaubte uns, bei unseren sonstigen Ausgaben nicht großartig aufs Geld schauen zu müssen. Wir gehen Essen, wann wir wollen, wir schauen beim Einkaufen nicht auf den Preis. Nachzahlung für Nebenkosten, die Werkstattkosten fürs Auto oder das neue Handy wurden aus der Portokasse bezahlt. Und trotzdem bleiben am Ende des Monats >1500€ übrig.

Das Sankey oben zeigt den Geldfluss, wenn wir so weiterleben wie bisher, nur die Wohnung durch eine andere tauschen.

Die Wohnung...ja. Die haben wir gestern angeschaut und sie ein absoluter Traum. 4-Zimmer, eins fürs Kind, ein Arbeitszimmer, so wie wir es uns erträumt hatten. Fußbodenheizung, Balkon, Tageslicht-Bad, Tiefgarage mit E-Mobilität Vorrüstung. Lage in sehr schöner Wohngegend, Kindergarten und Gymnasium zu Fuß zu erreichen. Supermarkt in der Nähe. Vermieter ist eine kirchliche Zusatzvorsorge Kasse, die wird nicht Pleite gehen und die wird auch keinen Eigenbedarf ankündigen. Wir müssen nicht putzen, nicht Schneeschieben und uns auch um keinen Garten kümmern. Mega! Und wir bleiben in derselben Stadt, wir müssen uns an keine neue Umgebung mehr gewöhnen. Der Lebensmittelpunkt für uns und fürs Kind bleibt gleich.

Allerdings werden wir nochmal deutliche Umzugskosten haben. Eine neue Küche muss her, sowie allgemein der Umzug gestemmt werden. Zudem würden wir zahlreiche Möbel in naher Zukunft neu kaufen wollen, wenn es denn jetzt die Wohnung wird, in der wir die nächsten 20 oder vielleicht sogar 30 Jahre wohnen wollen.

Was ist die Alternative, wenn wir diese Wohnung nicht nehmen? Wir müssten weiter suchen, nach einer Wohnung, die unseren Ansprüchen entspricht, was uns in den letzten 9 Monaten gerade einmal 2 Besichtigungen eingebracht hat. Das Angebot ist mau, die Ansprüche hoch, sowie auch die Bewerberzahl, der Hund ein nicht zu vernachlässigender Faktor, der das Angebot weiter einschränkt.

So. Bisher habe ich nur die Situation geschildert. Was ist denn nun aber die Frage?

Wenn man das alles so schön auflistet und rechnet und macht und tut, dann kommt am Ende dem Einkommen von 6062€, Ausgaben von 5671€ entgegen. In den Ausgaben ist alles drin, was die Familie am Laufen hält plus Spaß. Übrig bleiben dann noch ca. 400€ pro Monat.

So, und von diesem Rest muss nun auf Urlaub, irgendwann fällige neue Autos (nicht in absehbarer Zeit) und einmalige Sonderausgaben, wie neuer Fernseher, Hobby fürs Kind oder neue Möbel gespart werden. Aufs Jahr gerechnet kämen für diesen Anteil auf (400€*12 + den Jahresbonus von ca. 4000€ ) 8800€ zusammen.

Und hier denke ich mir, ob das ausreicht oder nicht doch lieber mehr sein sollte.

Übernimmt man sich mit der Wohnung oder passt das? Was meint ihr? Mach ich mir zu viele Gedanken und verliere mich in Zahlen oder sollte man auch mal auf sein Bauchgefühl hören? Lohnt es sich für die Traumwohnung an anderen Stellen zurückzustecken? Wir macht ihr das? Ist oder war vielleicht jemand in ähnlicher Situation?

Das sind die Fragen, die mich umtreiben und ich brauche jetzt die Einschätzungen von unabhängigen Finanzidioten, die nichts besseres zu tun haben, als einer Schildkröte bei der Wahl seines neuen Panzers zu helfen ♥️

Jetzt noch ein paar Markierungen von Leuten, deren Meinung mich ungemein interessiert: @DonkeyInvestor

@DividendenWaschbaer

@KapriolenCapital

@DerMartin

@GoDividend

@InvestmentPapa

@MLana

@KevinC