Desde 2020, he recibido un 55% de lo invertido en dividendo + otro 50% en acciones de Daimler truck, su spin off. La acción esta basicamente al mismo precio. $MBG (-0,99 %)

Tuve la suerte de salir justo antes de las bajadas fuertes de la semana pasada. pero mi salida no tiene nada que ver con el mercado. es algo que llevo sopesando un tiempo.

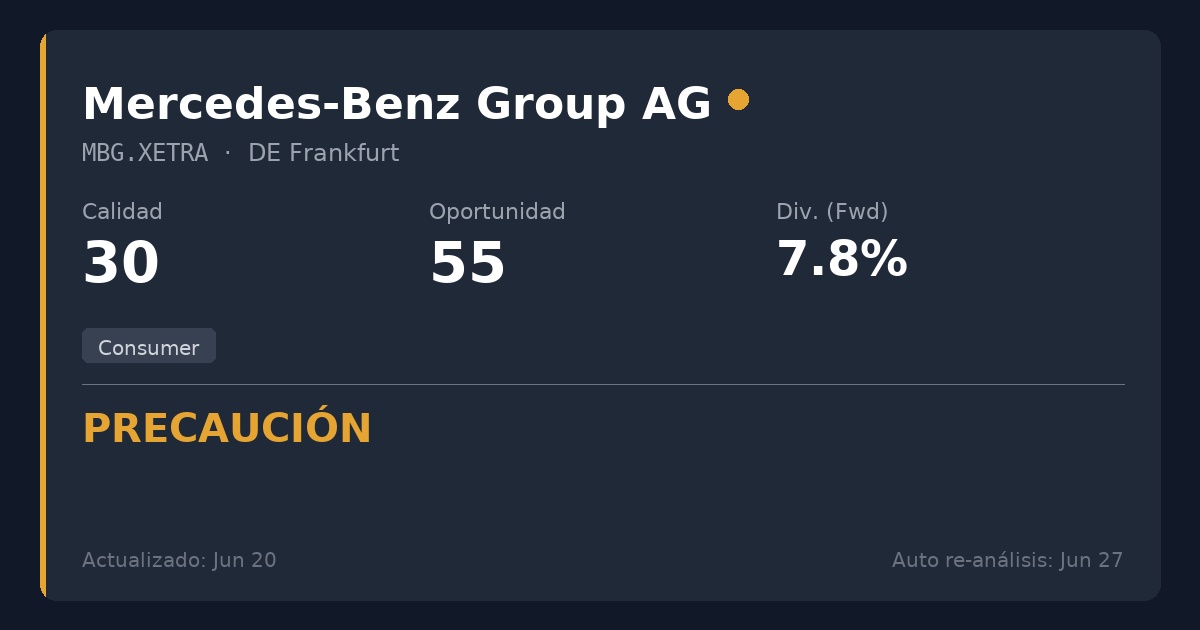

Mi algoritmo la sitúa en el cuadrante 🟠precaución, invalidándola para la inversión en dividendos que proponemos; oligopolios o monopolios de servicios esenciales con flujos de caja predecibles que van a estar aquí en 20 años.

Estas son las razones:

📉Calidad muy baja (30/100). el negocio automotriz es ultra-cíclico, intensivo en capital y con obsolescencia tecnológica constante. no encaja en una estrategia de dividendos conservadores.

📉 Recortes de dividendo recurrentes. recortó el dividendo en 2025 y propone otro en 2026. quien recorta dos años seguidos no es una fuente de ingresos fiable.

📉 Deterioro estructural severo. el eps (beneficio por acción) lleva un crecimiento negativo del -24.9% anualizado a 5 años. los márgenes se comprimen sin parar.

📉Deuda muy elevada. la deuda neta sobre ebitda alcanza 6.22x. muy por encima del límite de 3x que exige mi estrategia.