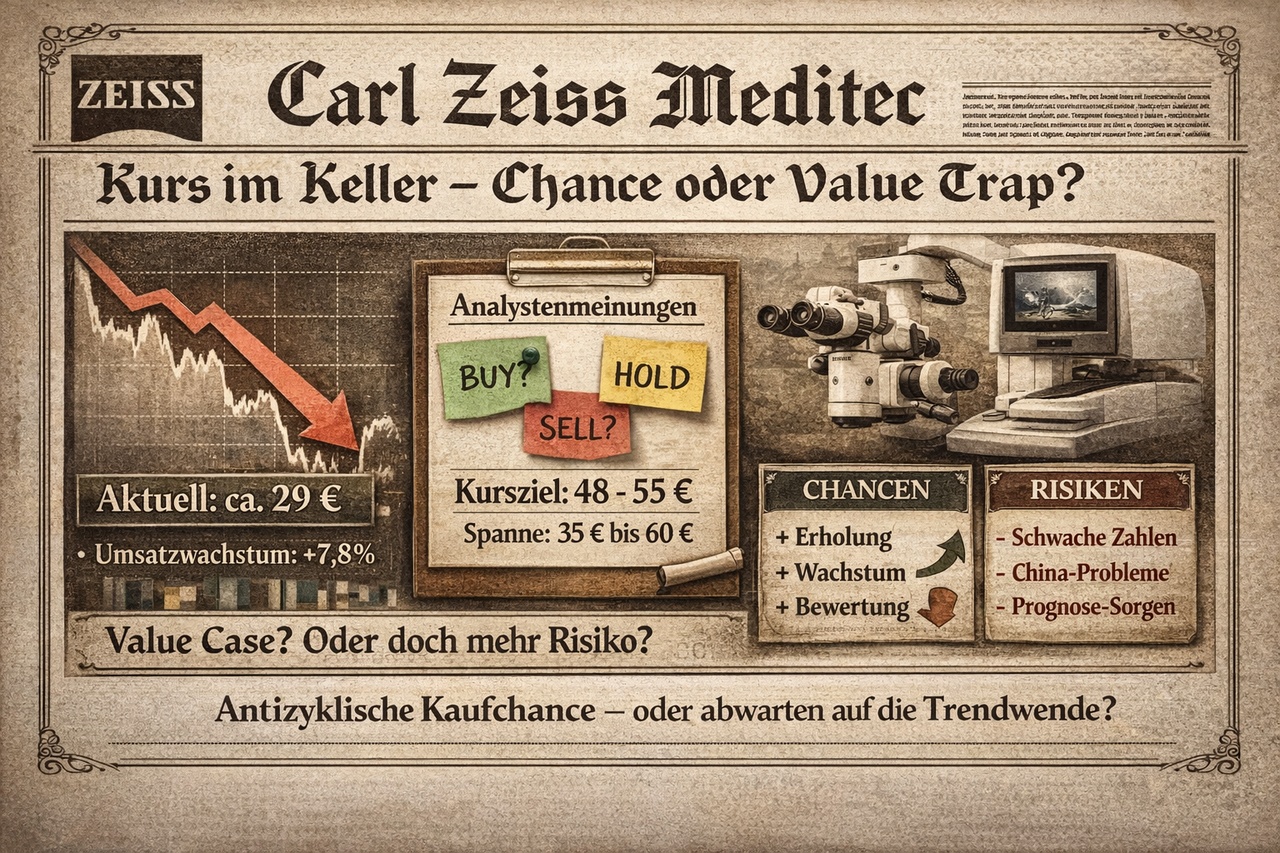

Die Aktie $AFX (+1,17 %) (Carl Zeiss Meditec) ist in den letzten Wochen massiv unter Druck geraten und notiert aktuell bei rund 29 €. Auslöser waren ein schwacher Start ins neue Geschäftsjahr, belastete Margen und zunehmende Unsicherheit im China-Geschäft. Der Markt preist damit klar eine operative Delle ein – die zentrale Frage ist, ob das bereits überzogen ist.

Fundamental bleibt das Unternehmen solide aufgestellt. Im Geschäftsjahr 2024/25 erzielte Zeiss Meditec einen Umsatz von 2,23 Mrd. €, was einem Wachstum von rund 7,8 % entspricht. Positiv hervorzuheben ist der deutlich gestiegene Auftragseingang, der zeigt, dass die strukturelle Nachfrage nach ophthalmologischer Medizintechnik weiterhin vorhanden ist. Problematisch ist jedoch die Ergebnisqualität: Das Q1 2025/26 fiel deutlich schwächer aus, Umsatz und EBITA gingen spürbar zurück, und das Management hat kommuniziert, dass die bisherige Jahresguidance voraussichtlich nicht erreicht wird. Kurzfristig ist damit kein operativer Rückenwind zu erwarten.

Auf Bewertungsseite hat sich die Lage deutlich entspannt. Das erwartete KGV liegt aktuell je nach Schätzung zwischen rund 17 und 20, was für einen Qualitäts-MedTech-Titel historisch eher moderat ist. Die Dividendenrendite liegt bei etwa 1,3 % und spielt strategisch eine untergeordnete Rolle. Entscheidend ist der Blick nach vorne: Für die kommenden Jahre rechnen Analysten wieder mit anziehenden Gewinnen, sofern sich Margen und China-Geschäft normalisieren.

Der Analystenkonsens ist klar vorsichtig. Mehrheitlich lauten die Einstufungen Hold, mit einzelnen Buy- und wenigen Sell-Ratings. Das durchschnittliche Kursziel liegt im Bereich von ca. 48–55 €, die Spanne reicht grob von 35 € bis über 60 €. Daraus ergibt sich rechnerisch ein hohes Upside, allerdings nur unter der Annahme, dass sich das operative Geschäft stabilisiert. Der Markt glaubt diese Erholung aktuell noch nicht – sonst stünde der Kurs nicht auf diesem Niveau.

Einordnung:

Kurzfristig bleibt das Risiko erhöht. Schwache Quartale, mögliche weitere Prognoseanpassungen und makroökonomische Unsicherheiten sprechen gegen einen aggressiven Soforteinstieg. Mittel- bis langfristig ist Carl Zeiss Meditec jedoch weiterhin ein qualitativ starkes Unternehmen mit strukturellem Wachstum in der Augenheilkunde. Die aktuelle Bewertung bietet einen Value-Case mit Haken.

Fazit:

Aktuell kein klarer Buy, sondern ein Watchlist-Kandidat mit Staffelpotenzial. Wer investiert, sollte auf mehrere Tranchen setzen und auf operative Bestätigung warten. Eine echte Neubewertung der Aktie kommt erst, wenn Margen und Guidance wieder Vertrauen schaffen. Bis dahin bleibt Zeiss Meditec günstig – aber nicht ohne Risiko.

Abschließend die Frage in die Runde:

Seht ihr den aktuellen Kurs als antizyklische Einstiegsgelegenheit mit Geduld – oder wartet ihr als Investierte bzw. Interessierte erst auf eine operative Trendwende, bevor ihr Kapital nachlegt?

#Zeissmeditec