Hallo meine Lieben,

da meine Freunde unter den Dividendeninvestoren bei meinen Unternehmensvorstellungen meist zu kurz kommen.

Gibt es heute mal einen schönen Wert aus unserem Nachbarland den Niederlanden.

Als Anmerkung, die Verschuldung sollte man vielleicht im Auge behalten.

Sie wird aber abgebaut, und ich denke ein Konzern mit 400-jähriger Geschichte kann so etwas schon gut einschätzen.

Jetzt kann es aber losgehen mit $VPK (-1,16 %) .

Ich freue mich hier ganz besonders auf die Einschätzung, der meiner Meinung doch kritischen Value- und Dividenden- Investoren.

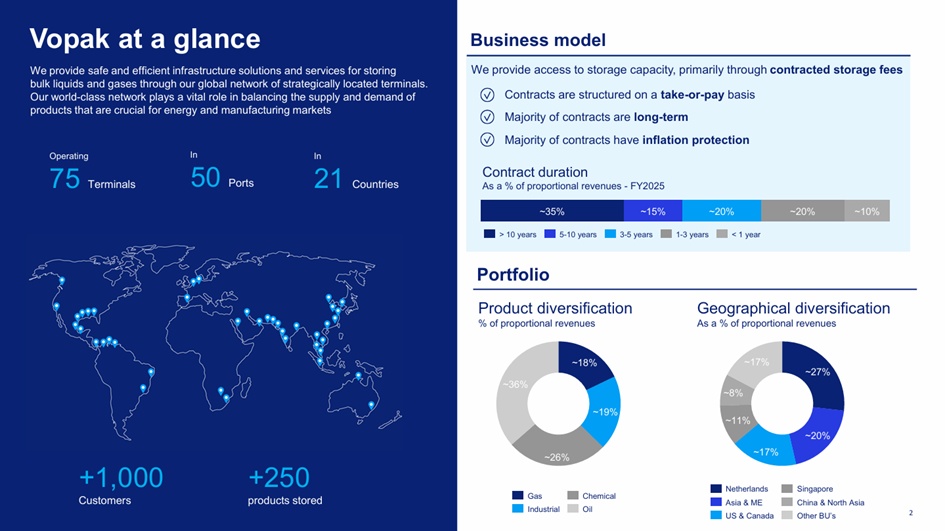

Royal Vopak N.V. ist das weltweit führende unabhängige Tanklagerunternehmen. Die Gruppe betreibt ein globales Netzwerk von Terminals an strategischen Standorten entlang der wichtigsten Handelsrouten. Mit einer über 400-jährigen Geschichte und einem starken Fokus auf Sicherheit und Nachhaltigkeit sorgt Royal Vopak N.V. für eine sichere, effiziente und saubere Lagerung und Handhabung von flüssigen Massenprodukten und Gasen für seine Kunden. Auf diese Weise ermöglicht die Gruppe die Lieferung von Produkten, die für die Wirtschaft und das tägliche Leben lebenswichtig sind, von Öl, Chemikalien, Gasen und LNG bis hin zu Biokraftstoffen und Ölen.

Mitarbeiterzahl: 4.901

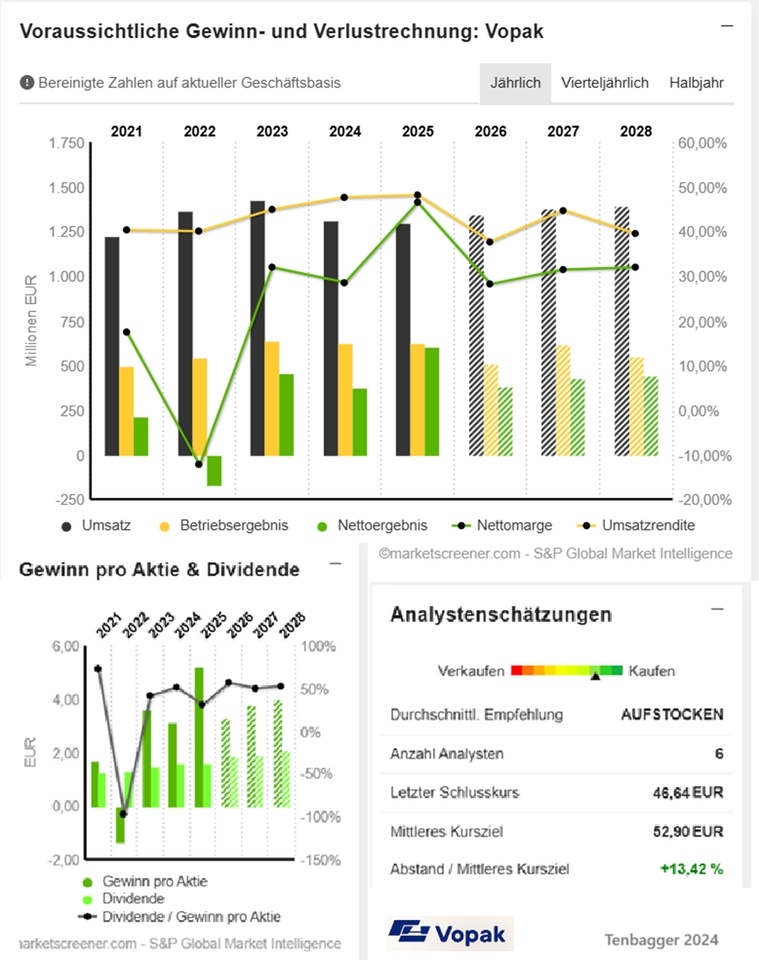

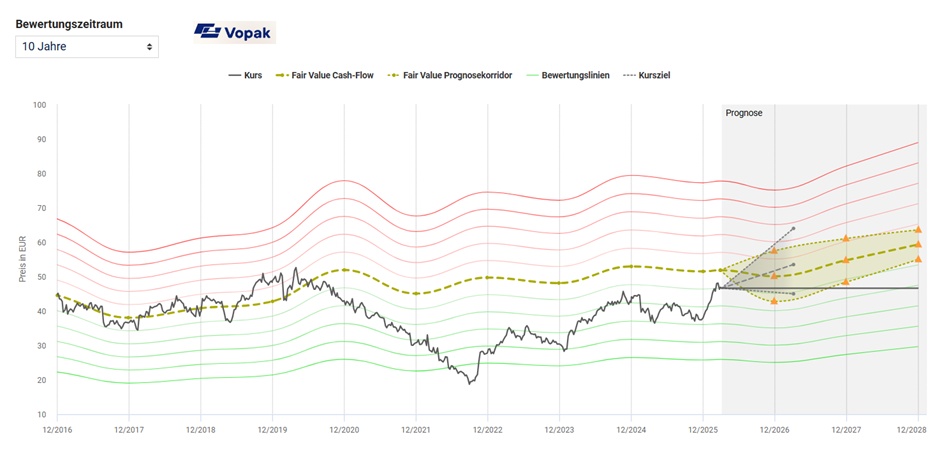

Die Kennzahl mit der höchsten Stabilität ist bei der Royal Vopak Aktie der operative Cash-Flow, der nachfolgend für die Bewertung verwendet wird. Das aus dieser Kennzahl berechnete KCV (Kurs-Cashflow-Verhältnis) liegt bei 6,85 und damit um 0,76 Punkte unter dem historischen Durchschnitt von 7,61 der letzten 10 Jahre. Die Royal Vopak Aktie scheint aus dieser Perspektive günstig bewertet zu sein.

Multipliziert mit dem operativen Cash-Flow pro Aktie in Höhe von 6,81 EUR auf die letzten 4 Quartale ergibt sich für die Royal Vopak Aktie ein fairer Wert von 51,85 EUR. Der aktuelle Kurs von 46,64 EUR liegt 10,0% unter diesem fairen Wert, was einer Unterbewertung der Aktie entspricht.

📘 MASTER‑TABELLE VOPAK 2025–2028

Alle Werte in Mio. €, außer pro‑Aktie‑Kennzahlen und Multiples.

1) Finanzkennzahlen

📊 Ergebnisrechnung, Cashflow, Bilanz, Profitabilität

2) Bewertungskennzahlen

💹 Multiples & Bewertung

Jahr Dividende Rendite

2024 1,6 3,76 %

2025 1,6 4,22 %

2026 1,872 4,01 %

2027 1,896 4,07 %

2028 2,093 4,49 %

Marktwert 5.345

Anzahl der Aktien (in Tausend) 114.608

Datum der Veröffentlichung 25,02,2026