Wer den Report nicht lesen möchte...unten ist eine kleine Zusammenfassung

1. US-Arbeitsmarkt und Rezessionsrisiko

Die US-Wirtschaft befindet sich in einer prekären Phase. Der S&P 500 ist erstmals seit Oktober 2023 unter seine 200 Tage Linie gefallen. Noch kritischer ist das Preisverhältnis des S&P 500 zu US-Treasuries ($TLT), das sich erneut an der 200DMA Linie befindet, im Grunde eine Unterstützung, die seit Dezember 2020 als psychologische Barriere gegen einen Bear Market dientee (Chart 2). Die jüngsten Februar-Payroll-Daten mit 151k neuen Jobs lagen genau im Nirgendwo. Ein Job Report von über 200k wäre ein starker Wert und hätte darauf hingedeutet, dass die US-Wirtschaft robust genug ist, um höhere Zinsen zu verkraften. Aktienmärkte hätten sich stabilisiert, da keine unmittelbare Rezessionsgefahr bestünde.Ein Report von 125k wäre ein schwacher Wert und hätte auf eine abkühlende Konjunktur und sinkende Unternehmensgewinne hingedeutet. Der Markt wäre in eine Bärenmarktphase gerutscht, während Bonds als Safe Haven profitiert hätten.151k Jobs liegen genau zwischen diesen Schwellen und bieten keine klare Interpretationsgrundlage.

Ein weiteres alarmierendes Signal kommt vom Verhältnis der US-Consumer-Discretionary- zu Staples-Aktien, das einen historischen Höchststand erreicht hat (Chart 5). Dieses Verhältnis gilt seit Jahrzehnten als zuverlässiger Frühindikator für eine bevorstehende Schwächephase des S&P 500. Man könnte sagen die USA sind einen Payroll Report von einer Rezession entfernt. Hintergrund ist der schwindende Einfluss staatlicher Jobzuschüsse: Im Januar 2025 stammten 70% des Arbeitsmarktwachstums aus dem öffentlichen Sektor, ein deutlicher Rückgang gegenüber 85% im Vorjahr. Gleichzeitig steigt die Sparquote der Haushalte.

2. Globale Militärausgaben: Europa im Fiskal-Dilemma

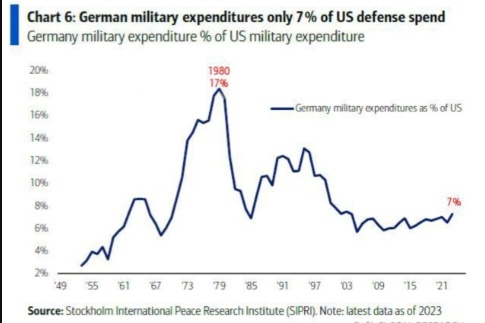

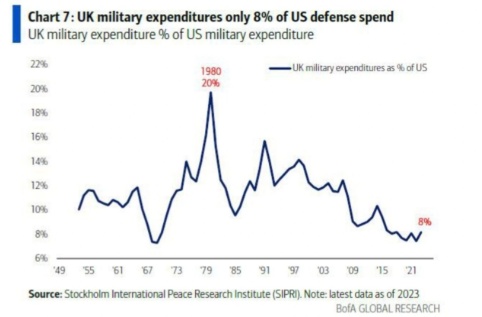

Deutschlands Militärausgaben belaufen sich auf lediglich 7% der US-Ausgaben, das Vereinigte Königreich erreicht 8% (Charts 6 und 7). Dies erklärt, warum die europäischen Haushaltsdefizite explodieren: Für Deutschland wird ein durchschnittliches Defizit von -4% des BIP für den Zeitraum 2025–2030 prognostiziert (Chart 9). Die „Whatever-it-takes“ Politik on Merz treibt die Renditen deutscher Bundesanleihen auf über 3% (15-Jahres-Hoch) und britischer Gilts auf über 5,5% (27-Jahres-Hoch).

Deutsche Bund Renditen könnten noch in diesem Jahr die US-Treasuries überholen (Chart 3).

3. Flucht in Sicherheit, Exodus bei Risiko

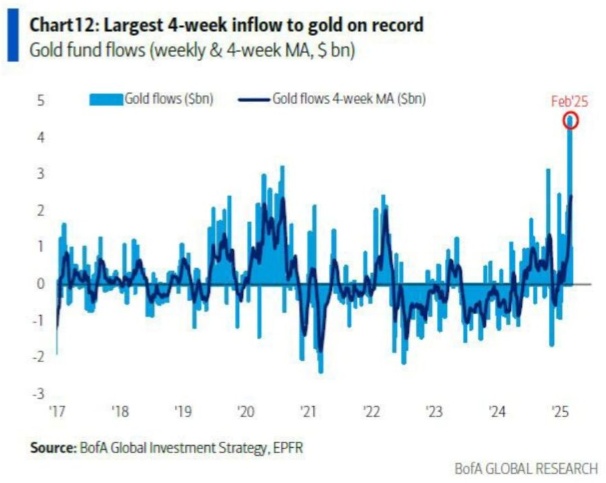

- $965515 (+0,94 %) verzeichnete den größten 4 Wochen Zufluss aller Zeiten (9,9 Mrd. USD, Chart 12). Gold gilt als Safe-Haven, da Investoren angesichts geopolitischer Unsicherheiten und drohender Rezessionen Hedges suchen.

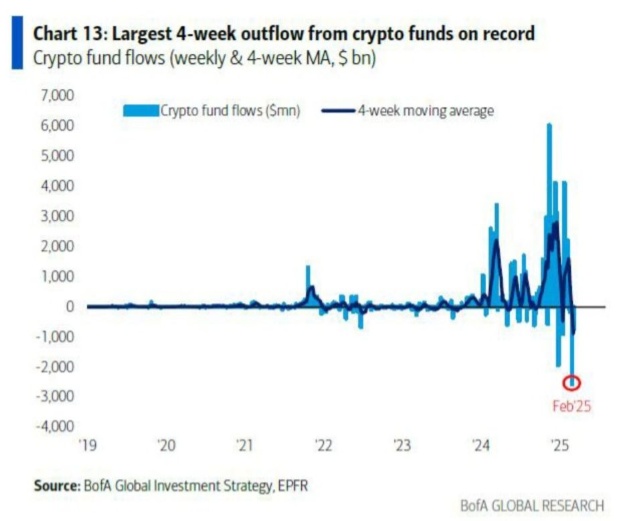

- Krypto Funds erlebten einen Rekordabfluss von 3,6 Mrd. USD (Chart 13), der größte seit Aufzeichnungsbeginn. Die Volatilität bei Bitcoin und Ethereum sowie regulatorische Bedenken schrecken institutionelle Anleger ab.

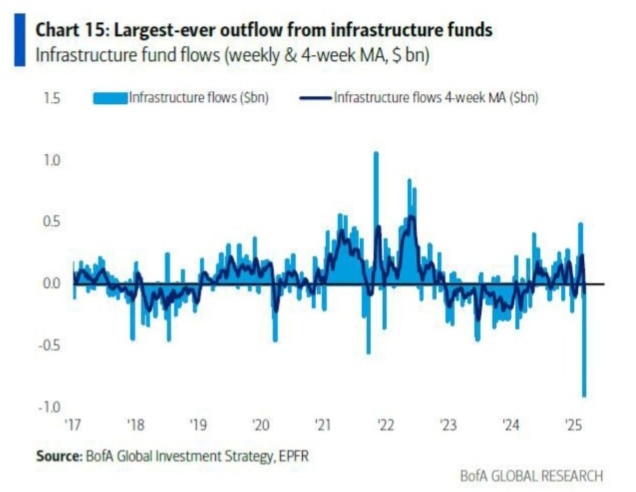

- Infrastruktur Funds verzeichneten den größten Abfluss aller Zeiten (0,9 Mrd. USD, Chart 15), da steigende Zinsen die Bewertung langfristiger Projekte belasten.

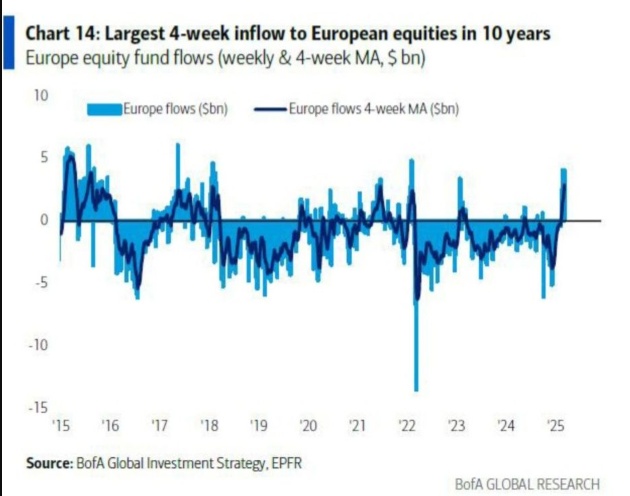

- Europäische Aktien sahen den stärksten 4 Wochen Zufluss seit August 2015 (12 Mrd. USD, Chart 14). Treiber sind die relativ günstigen Bewertungen und das europäische Industrieunternehmen und Banken in den Fokus rücken.

- Emerging Markets verzeichneten den größten Zufluss in drei Monaten (2,4 Mrd. USD), unterstützt durch Chinas Tech Revival und Indiens Reformdynamik.

- TIPS verzeichneten einen 8 wöchigen Zuflussstreak, der längste seit Dezember 2021, da Anleger auf eine mögliche Stagflation vorbereitet sein wollen.

4. AI-Schock und Tech

Der DeepSeek AI Schock hat die Tech Bubble neu geordnet. Die Magnificent 7 ($AAPL (+0,09 %) , $MSFT (+0,37 %) , $NVDA (+0,16 %) , $AMZN (+0,67 %) , $GOOGL (+1,18 %) , $META (+1,28 %) ) büßten 3 Billionen USD an Marktkapitalisierung ein und werden nun als Lagnificent 7 verspottet. Parallel dazu verdoppelte sich die Marktkapitalisierung von Chinas BATX ($9888 (+2,19 %) , $9988 (-2,25 %) , $700 (-0,26 %) , $1810 (-0,09 %)) auf 1,6 Billionen USD, ein Zeichen dafür, dass chinesische Unternehmen im Beriech AI aufholen.

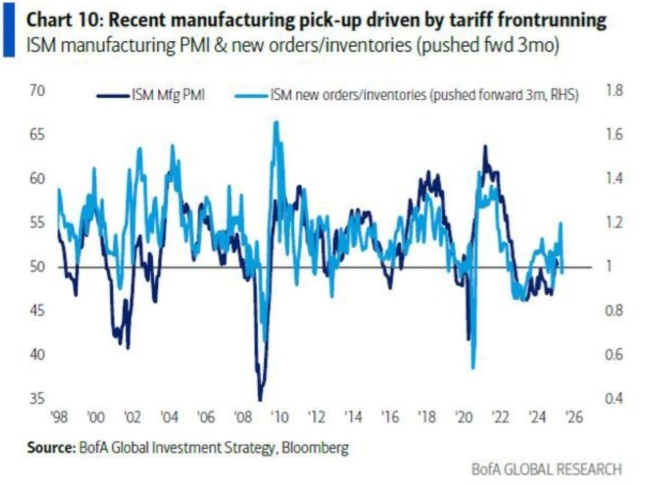

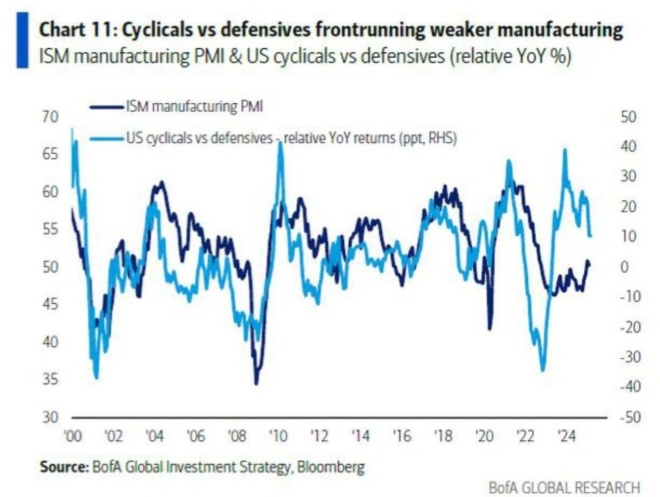

Diese Verschiebung zeigt sich auch in den US-ISM-Manufacturing-PMI-Daten (Charts 10 & 11): Der jüngste Anstieg auf 55 Punkte wird als Tariff Frontrunning interpretiert. Unternehmen stockten ihre Lager vorzeitig auf, um erwartete Handelsbarrieren (z.B. neue US-Zölle auf chinesische Halbleiter) zu umgehen. Dieser kurzfristige Aufschwung maskiert jedoch strukturelle Schwächen: Die Cyclicals-vs-Defensives-Relation (Chart 11) deutet auf eine bevorstehende Abschwächung der industriellen Aktivität hin. Die Cyclicals-vs-Defensives-Relation vergleicht die Performance zyklischer Aktien (Industrie, Rohstoffe, Konsumgüter) mit der defensiver Aktien (Versorger, Gesundheitswesen, Basiskonsumgüter). Dient im Grunde als Frühindikator für konjunkturelle Erwartungen.

5. Prognosen 2025: Strategische Weichenstellungen

Empfehlung: Kauf von 30YUST mit einem Yield Ziel von unter 4%. Gründe:

- Die US-Regierung beendet ihre 5-jährige Phase exzessiver Ausgaben, was zu einem Rückgang der Nachfrage führt.

- 70% des Jobwachstums im Januar 2025 stammten aus dem öffentlichen Sektor, ein Zeichen für private Schwäche.

Gleichzeitig kann man UK Gilts & EU Anleihen als Verkaufskandidaten eingestufen. Die Renditen britischer Gilts liegen bei 5,5% (27-Jahres-Hoch), getrieben durch die Kosten der Aufrüstung und ein Haushaltsdefizit von 6,1% des BIP.

Aktien: Europa und China im Fokus

- Europäische Märkte: Der DAX (+18% YTD) und der Euro Stoxx 50 (+13% YTD) profitieren von unterbewerteten Industrieunternehmen und Banken. Trotz eines Nettoabflusses von 255 Mrd. USD seit 2022 flossen in den letzten 4 Wochen erstmals 4 Mrd. USD zurück, ein gutes Zeichen.

- China: H-Aktien (+23% YTD) ziehen Kapital an, da chinesische Tech-Unternehmen von der AI Revolution und staatlichen Subventionen profitieren.

- Indien: Small Caps liegen 21% unter ihrem September-2024-Hoch (Chart 4), bieten aber langfristige Chancen im Rahmen der Make in India Initiative

Schwacher Dollar, starke Exporteure

Ein schwacher US-Dollar begünstigt europäische und chinesische Exporteure. Gleichzeitig könnten US Halbleiter eine Erholung erfahren: Der equal-weighted Semiconductor Index($esox) hat 73% seiner Gewinne seit dem ChatGPT Hype im Mai 2023 verloren. Der Tech-Sektor verzeichnete zudem erstmals in 5 Wochen wieder einen Zufluss (2,6 Mrd. USD).

6. Krisenherde: Japan und die tickende Schuldenbombe

Die 30-jährigen JGB-Renditen notieren bei 2,5% (17-Jahres-Hoch), während die Bank of Japan mit einem Leitzins von 0,5% deutlich hinter dem Lohnwachstum (5–6%) zurückbleibt. Sollte die BoJ ihre Politik straffen, um die Glaubwürdigkeit zurückzugewinnen, droht ein Nikkei Sell Off, ähnlich dem im August 2024, als der Yen stark aufwertete und Carry-Trades kollabierten. Sollte sie untätig bleiben, könnte die Yen-Schwäche die Importkosten weiter in die Höhe treiben und die Stagflation verschärfen.

7. Zusammenfassung 2025

2025 wird von drei Megatrends dominiert:

- Langlaufende US-Treasuries und Gold dienen als Schutz vor Rezession und Stagflation.

- Europa und China nutzen die Schwäche des US-Dollars und technologische Umbrüche.

- Japans Schuldenkrise, Europas fiskalische Überhitzung und die Fragilität des US-Arbeitsmarkts.

- Buy: Europäische Industrieaktien ($SIE (+0,96 %) , $ASML (+6,42 %) ), Chinas BATX, 30-jährige US-Treasuries, Gold.

- Dont‘s: UK/EU Bonds, Krypto, Infrastruktur Funds.

- Wacth: BoJ Politik, US-Payroll-Daten, Geopolitik im Indo-Pazifik.