Hallo meine Lieben,

leider leider ist mir die Almonthy Aktie $AII (+3,19 %) etwas davon gelaufen.

Somit habe ich mich durch die Almonthy Beteiligung immer mehr mit der Deutschen Rohstoff beschäftigt $DR0 (+0,25 %) .

Und neulich hat der geschätzte Herr Prompt @Raketentoni auch eine kleine Kurzanalyse gemacht.

Wie im Anschluss der geschätzte @Dividendenopi berechtigterweise hinzufügte. Hatte Herr Prompt einfach die 11,3 % Almonthy Beteiligung unterschlagen.

Diese Tatsache hat mich heute zum nachrechnen bewegt.

Und mit Hilfe des Bruders von Herrn Prompt, habe ich mir das ganze mal ein wenig aufschlüsseln lassen.

🟦 Wert der Almonty‑Beteiligung

Die Deutsche Rohstoff AG hält 11,3 % an Almonty Industries. Der Wert dieser Beteiligung wird in verschiedenen Analysen unterschiedlich beziffert – abhängig vom jeweiligen Zeitpunkt und Kursniveau.

🟩 Wert der Deutschen Rohstoff AG (DRAG)

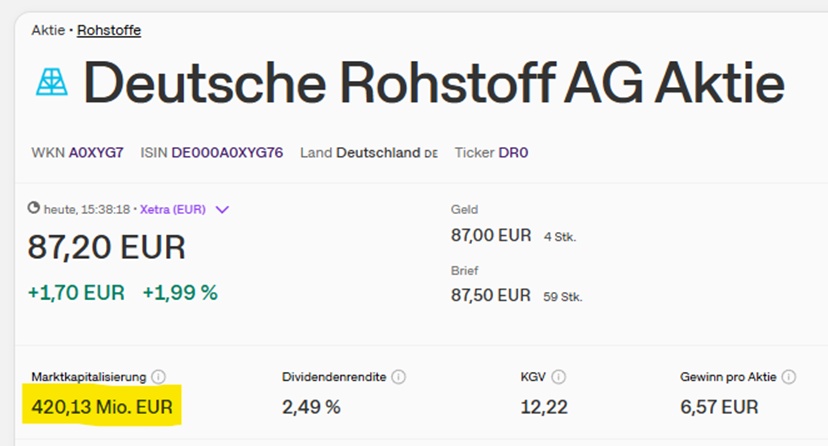

🔹 Marktkapitalisierung

Die DRAG wird aktuell mit ca. 420,13 Mio. € bewertet.

- Die DRAG ist traditionell stark im Öl‑ und Gasgeschäft (US‑Onshore).

- Die Almonty‑Beteiligung ist ein strategischer Joker, der bei erfolgreichem Produktionsstart der Sangdong‑Mine erheblich weiter an Wert gewinnen kann.

- Gleichzeitig ist die DRAG durch Hedging und Cashflows aus dem O&G‑Segment relativ stabil aufgestellt.

🟩 Wert der Almonthy Industries (ALM)

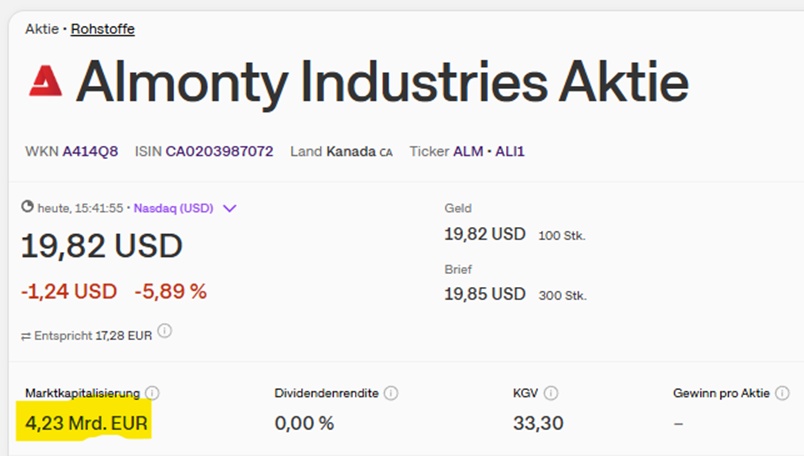

🔹 Marktkapitalisierung

Die Almonthy wird aktuell mit ca. 4,23 Mrd. € bewertet

🔹 Warum die Spanne so groß ist

- Almonty hat sich im Jahresverlauf stark vervielfacht.

- Die Sangdong‑Mine in Südkorea gilt als strategisch extrem wichtig, da sie westliche Abnehmer unabhängiger von China machen soll.

- Die geplante Nasdaq‑Listung erhöht zusätzlich die Bewertungschancen.

📌 1. Ausgangsdaten

Marktkapitalisierung Almonty

- Laut aktuellen Finanzdaten liegt die Market Cap bei 6,26 Mrd. USD

Umgerechnet (1 USD ≈ 0,68 €) ergibt das ca. 4,25 Mrd. € → Das deckt sich mit deiner Angabe von 4,23 Mrd. €.

Beteiligung der Deutschen Rohstoff AG

- DRAG hält 11,3 % an Almonty.

Marktkapitalisierung Deutsche Rohstoff AG

- Laut deinem geöffneten Onvista‑Tab: 420,13 Mio. €

📌 2. Wert der DRAG‑Beteiligung an Almonty

Wert der Beteiligung=4,23 Mrd. €×0,113

=478,0 Mio. €

👉 Die Almonty‑Beteiligung der DRAG ist also rund 478 Mio. € wert.

📌 3. Vergleich mit dem Börsenwert der DRAG

- DRAG‑Marktkapitalisierung: 420 Mio. €

- Wert der Almonty‑Beteiligung: 478 Mio. €

Das bedeutet:

Die Almonty‑Beteiligung allein ist mehr wert als die gesamte DRAG.

Konkret:

478 Mio. €420 Mio. €≈1,14

👉 Die Beteiligung entspricht 114 % der gesamten DRAG‑Bewertung.

📌 4. Was das impliziert

- Der Markt bewertet die DRAG aktuell so, als wäre ihr Öl‑ und Gasgeschäft + Cash + weitere Beteiligungen zusammen weniger wert als 0 €.

- Das ist ein klassischer „Sum‑of‑the‑parts‑Mismatch“.

- Wenn Almonty weiter steigt oder die Mine Sangdong erfolgreich in Produktion geht, wird dieser Effekt noch stärker.

📌 5. Was du daraus ableiten kannst

- Die DRAG ist im Moment massiv unter dem Wert ihrer Einzelteile bewertet.

- Der Markt preist offenbar:

- hohe Unsicherheit bei Almonty,

- mögliche Verwässerungen,

- oder konservative Bewertung des O&G‑Segments ein.

Der Kern ist schnell gesagt: Wenn Almonty wirklich bereits rund 4,23 Mrd. € wert ist, dann ist die DRAG‑Beteiligung rechnerisch etwa 478 Mio. € wert – also mehr als die gesamte Deutsche Rohstoff AG aktuell an der Börse kostet.

Meine Lieben,

aufgrund des großen Öl- und Gasgeschäft und der hohen Reserven, und der Almonthy Beteiligung sehe ich persönlich Deutsch. Rohstoff $DR0 (+0,25 %) , als ein TOP-Pick.

KGV 12,22

Dividendenrendite 2,49 %

Übersehe ich hier etwas, oder wie ist eure Meinung?

Lasst uns in den Kommentaren diskutieren.

@SAUgut777

@Dividendenopi

@Multibagger

@Klein-Anleger

@Get_Rich_or_Die_Tryin

@topicswithhead und alle anderen.