Hallo meine Lieben,

was wäre eure Theorie wieso der Goldpreis heute sinkt?

Meiner Meinung könnte es mit dem steigenden Ölpreis zusammen hängen, welcher die Inflation steigen lässt.

das bedeutet:

Unsicherheit über die Fed‑Geldpolitik Marktteilnehmer sind unsicher, ob die US‑Notenbank wirklich weiter lockert. Steigende oder weniger stark sinkende Zinsen machen Gold weniger attraktiv.

Während dem Rennradfahren konnte ich heute ein paar Überlegungen machen. Und durch die frische Luft bin ich in Kauflaune gekommen.

Und was hat das ganze mit dem Goldpreis zu tun.

Vielleicht weil die Sonne mir goldene Gedanken gemacht haben. Wie z.B. :

Wie toll doch die K92 Zahlen waren, und es an dem heutigen sonnigen Tag vielleicht eine schöne Sache wäre, den heutigen DIP zum kaufen einer kleinen Tranche zu nutzen.

Meine Lieben, was haltet ihr von meinem Kauf?

Vielleicht ist das Rennradfahren in der Sonne meine 🔮.

K92 Mining besitzt die hochwertige, kostengünstige Kainantu Goldmine in den Eastern Highlands von Papua-Neuguinea. Die Mine liegt in einem etwa 830 km² großen Grundstück in einer Tier-1-Region und hat bedeutende Erweiterungen durchlaufen. Die Stage-2-Erweiterung (Q3 2020) verdoppelte die Durchsatzleistung auf 400 ktpa, gefolgt von Stage 2A (Q2 2023), wodurch die Kapazität um 25 % auf 500 ktpa erhöht wurde (jetzt mit >600 ktpa möglich). Im Dezember 2022 genehmigte K92 seine größten Erweiterungen – Stage 3 und 4 auf jeweils 1,2 mtpa bzw. 1,8 mtpa. Die aktualisierte Definitive Feasibility Study vom Oktober 2024 sieht für Stage 3 eine Produktion von über 300 koz AuEq pro Jahr bei niedrigen AISC von 920 US$/oz vor. Die Stage-4-Erweiterung zielt auf über 400 koz AuEq pro Jahr ab. Der Bau der Stage-3-Prozessanlage ist abgeschlossen und wurde unter Budget fertiggestellt, mit erster Produktion im Oktober 2025. Die offizielle Einweihung der Anlage kurz darauf markierte einen wichtigen operativen Meilenstein für K92. Die Bohrungen werden weiterhin intensiv vorangetrieben, wobei bis zu 12 Bohrgeräte auf weiteres Wachstum ausgerichtet sind.

K92 Mining Inc. Gewinn steigt im gesamten Jahr

02.03.2026,

K92 Mining Inc. Gewinn steigt im gesamten Jahr

Hochwertiger und schnell wachsender Goldproduzent

Potenzielle Katalysatoren

- » Kora & Judd Bohrungen (laufend)

- » Kora South & Judd South Bohrungen (laufend)

- » Porphyr-Erkundung (laufend)

- » Arakompa- und Maniape-Bohrungen (laufend)

- » Wera-Bohrungen (laufend)

- » Stufe-3-Hochlauf und Produktionsmeilensteine (laufend)

WARUM INVESTIEREN?

- Schnelles Produktionswachstum.

Der neue, hochmoderne Stage-3-Ausbauprozesswerk mit einer Kapazität von 1,2 Mio. tpa wurde fertiggestellt, die offizielle Eröffnung fand am 16. Oktober 2025 statt. Der aktualisierte DFS Stage-3-Ausbau sieht eine Produktionsrate von über 300 koz AuEq pro Jahr vor. Der Stage-4-Ausbau ist geplant, um über 400 koz AuEq pro Jahr zu erreichen.

- ~830 km² großes Landpaket im ‚Elefantenland‘.

Große Anzahl von vorrangigen Adern- und Porphyrzielen identifiziert und Ausweitung auf bis zu 12 Bohranlagen vor Ort.

- Hochwertige, kostengünstige Mine.

2024 Gehalt: 11,5 g/t AuEq (10,7 g/t Au, 0,55 % Cu, 15,2 g/t Ag) 2024 AISC: 1.066 $/oz Au.

- Erfahrenes Team mit nachweislicher Erfolgsbilanz.

Internationale Expertise im Bergbau, in der Exploration und im Finanzwesen.

- Bedeutendes Ressourcenwachstum.

+579 % bei M&I und +1.114 % geschätztes Wachstum von Ende 2017 bis 4. Quartal 2023 mit umfangreichem Potenzial für Ressourcenwachstum in der Nähe durch Streichen- und Tiefenerweiterungen sowie nahegelegene vorrangige Aderziele.

- Sozial verantwortlicher Bergbau.

Untertagebau mit geringer Umweltbelastung; ~92 % der nationalen Arbeitskräfte in PNG. Starker Fokus auf Umwelt, Gemeinschaft und unternehmerische Verantwortung.

Kainantu-Mine

K92 Mining konzentriert sich auf den Betrieb und die Erweiterung der Kainantu Gold Mine, die sich in der Provinz Eastern Highlands, Papua-Neuguinea, befindet. Seit dem Erwerb des Projekts von Barrick Gold im Jahr 2014 und dem Neustart Ende 2016 hat K92 Kainantu zu einem schnell wachsenden Produzenten- und Mineralressourcenunternehmen gemacht. Die Produktion war zudem kostengünstig, was für die hohe Qualität, Kontinuität, Feststoffdicke, geotechnische und metallurgische Eigenschaften der Lagerstätte zeugt. Die Transformation wurde durch eine Reihe von Entdeckungen in der nahegelegenen Infrastruktur vorangetrieben.

Kainantu-Mine: Hochwertige Goldproduktion | K92 Mining Inc.

Das Blue Lake Porphyry-Projekt ist eine bedeutende Gold-Kupfer-Entdeckung in der sehr attraktiven Kainantu-Region von K92 Mining in Papua-Neuguinea. Nur 4 km südwestlich der hochwertigen, produzierenden Kainantu Gold Mine gelegen, stellt Blue Lake ein großflächiges, gut mineralisiertes Porphyrsystem mit erheblichem Wachstumspotenzial dar. Die erste Inferred Resource von 14,6 Moz AuEq macht sie zu einer der bedeutendsten Porphyrfunde in Papua-Neuguinea und zählt zu den größten bekannten mineralisierten Porphyren des Landes.

Führendes Wachstum des Goldbergbaus in Papua-Neuguinea | K92 Mining Inc.

K92 ist kein diversifizierter Multi-Rohstoff-Produzent, sondern ein fokussierter Goldproduzent mit Kupfer- und Silber-Beiprodukten. Das macht das Unternehmen stark abhängig vom Goldpreis, aber gleichzeitig profitieren sie von den zusätzlichen Metallströmen zur Kostenentlastung.

Metall AuEq (oz) Anteil

Gold 139.123 93,0 %

Kupfer 9.853 6,6 %

Silber 1.776 1,2 %

Total 149.515 100 %

K92 ist ein hochgradiger Goldproduzent mit extrem niedrigen Kosten.

Gold dominiert die Bewertung, Kupfer stabilisiert die Kosten.

Die Stage‑3‑Expansion könnte die Produktion Richtung 250–300k oz AuEq heben – bei weiterhin niedrigen Kosten.

K92 Mining

Region: Papua-Neuguinea

Minentyp: Hochgradige Untertagemine

Charakter: Extrem hohe Gehalte, niedrige Kosten, starkes Wachstum

Goldgehalt: 10–15 g/t AuEq (Weltklasse-Gehalte, Benchmark im Sektor)

Kostenstruktur (AISC)

800–1.000 USD/oz (Sehr niedrig, Kupfer-Byproducts helfen)

Wachstumspotenzial

Wachstumstreiber: Stage‑3‑Expansion → 250–300k oz

Bewertung: Sehr Hoch

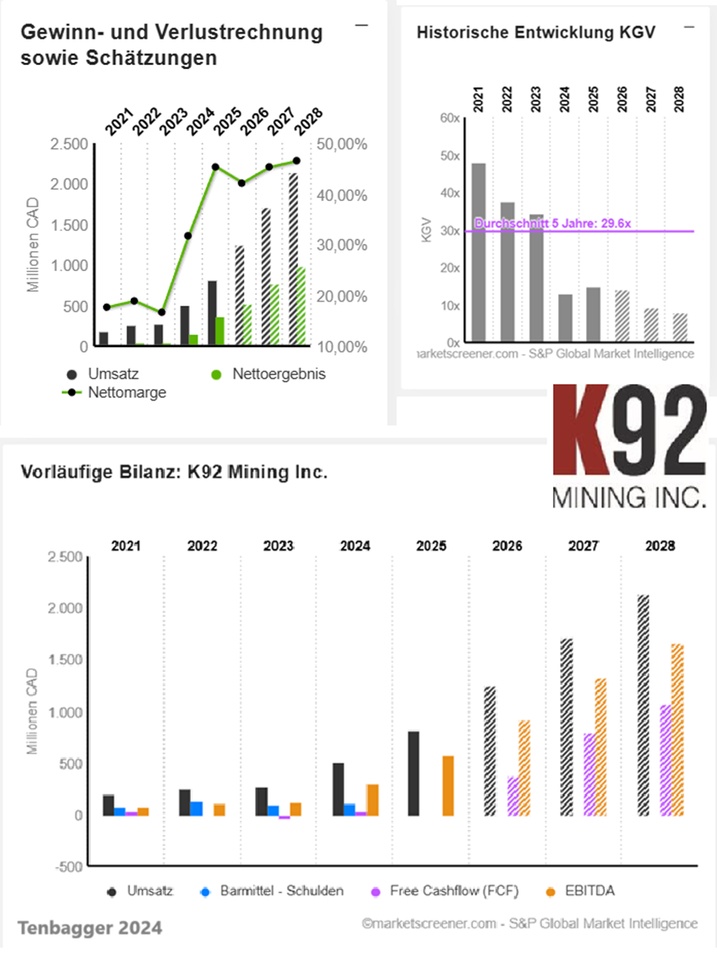

Umsatz- und Gewinnentwicklung von K92 Mining

Im letzten Geschäftsjahr ist der Umsatz von K92 Mining Inc. von 200,3 Mio. USD auf 350,6 Mio. USD um 75,1% gestiegen. Dabei stieg der Gewinn von 33,2 Mio. USD auf 111,2 Mio. USD um 235,4%. Die Nettogewinnmarge lag damit bei 31,7% ggü. 16,6% im Vorjahr. Am 10.11.2025 meldete K92 Mining Inc. die Q3-Zahlen für das Quartal, das am 30.09.2025 endete. Der Umsatz lag im Ergebniszeitraum bei 177,5 Mio. USD (+44,6% ggü. Vorjahresquartal) und der Gewinn bei 85,7 Mio. USD (+84,3% ggü. Vorjahresquartal).

K92 Mining kündigt operative Leitlinien für 2026 an – Signifikantes Produktionswachstum und Explorationsprogramm geplant

26. Januar 2026

Neueste Nachrichten und Updates – Bleiben Sie informiert | K92 Mining Inc.

K92 Mining kündigt starke Produktionsergebnisse im vierten Quartal an – Rekordjahresproduktion, mehrere Betriebsrekorde, erreichte obere Produktionsprognose und Inbetriebnahme des Expansionsprozesses Phase 3 abgeschlossen

12. Januar 2026

Neueste Nachrichten und Updates – Bleiben Sie informiert | K92 Mining Inc.

CAD in Millionen

Schätzungen

Jahr Umsatz Veränderung

2025 811,7 60,83 %

2026 1.252 54,23 %

2027 1.719 37,29 %

2028 2.138 24,36 %

Jahr EBIT Veränderung

2025 535,5 115,23 %

2026 929,4 73,54 %

2027 1.468 58 %

2028 1.797 22,4 %

Jahr Nettoergebnis Veränderung

2025 368,5 130,14 %

2026 527,8 43,25 %

2027 777,8 47,36 %

2028 992,7 27,63 %

Nettoverschuldung nicht vorhanden

Jahr Free Cashflow CAPEX

2023 -37,8 138,8

2024 36,1 195,5 %

2026 379,3 232,4

2027 796,7 180,2

2028 1.074 141,5

Jahr EBIT-Marge ROE

2024 49,3 % 26,94 %

2025 65,98 %

2026 74,24 % 37,9 %

2027 85,44 % 45,8 %

2028 84,09 % 37,6 %

Jahr Gewinn p Aktie Veränderung

2024 0,6621 248,36 %

2025 1,514 128,61 %

2026 2,328 53,81 %

2027 3,507 50,62 %

2028 4,13 17,79 %

Jahr KGV PEG

2025 15x 0x

2026 14,2x 0,3x

2027 9,46x 0,2x

2028 8,03x 0,5x

Marktwert 8.128

Anzahl der Aktien (in Tausend) 245.031

Datum der Veröffentlichung 02,03,2026