Ich möchte eure Meinung zu den 3 Aktien im Titel wissen, da sie alle ganz oben auf meiner Watchlist stehen. Ich habe meine wichtigsten Kaufgründe habe ich unten kurz zusammengefasst, das soll hier aber keine Analyse von 0 sein man sollte die Unternehmen also auf jeden Fall schonmal gehört haben, um einen Mehrwert aus dem Beitrag zu ziehen.

$PYPL (-3,22 %) Wird den kompletten Turnaround Richtung 300 $ erstmal nicht mehr schaffen. Dennoch ist ein KGV unter 14 ganz schön günstig für ein Unternehmen, bei dem der Gewinn pro Aktie jedes Jahr um eine zweistellige Prozentzahl wächst.

Es gibt zwar Konkurrenz, die nicht schläft (Apple Pay, Google Pay, Adyen, Stripe, Zelle, Block), aber der Kuchen im Online-Shopping ist riesig und wächst weiter.

Die gefährlichste Konkurrenz kommt meiner Meinung nach von einer möglichen Einführung des digitalen Euro oder von Stablecoins (auch wenn PayPal hier selbst schon aktiv ist). Hierzu hätte ich gerne eure Meinung.

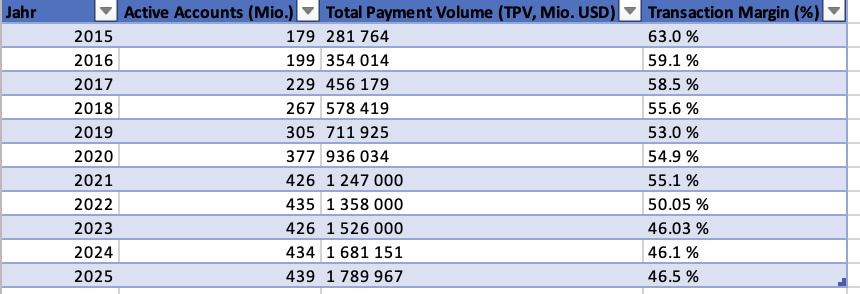

Schaut man sich einige Zahlen an, sieht es eigentlich sehr gut aus:

Die Transaktionsmarge bei PayPal ist zwar seit 2023 gesunken, aber stabil.

Die Anzahl der aktiven Accounts ist im Jahr 2023 gesunken, seitdem aber ebenfalls stabil.

Trotzdem hat es PayPal geschafft, das Total Payment Volume (TPV) jedes einzelne Jahr zu steigern.

Der Gewinn pro Aktie wächst, wie genannt, zweistellig.

Die Kooperation mit OpenAI gibt Raum für weiteres Wachstum im TPV. Auch könnte PayPal dadurch neue Nutzer gewinnen, die PayPal-Dienste zukünftig auch außerhalb von ChatGPT nutzen könnten.

$NOVO B (-1,37 %) Ohne jetzt zu viel auf konkrete Zahlen einzugehen, ist dieses Unternehmen wirklich extrem günstig geworden.

In Europa und vor allem in den USA ist der Anteil an adipösen und fettleibigen Menschen sehr groß (auch in der oberen Mittel- und Oberschicht sind in den USA mehr als ein Drittel der Männer und ca. ein Drittel der Frauen fettleibig – was für mich wichtig ist, da hier das meiste Geld verdient werden kann).

Ich hatte zunächst gedacht, diese Abnehmspritzen wären Medikamente, die Patienten z. B. ein Jahr nehmen und dann absetzen können. Dem ist nicht so. Studien zeigen, dass die meisten Patienten ein Jahr nach dem Absetzen der Spritzen erneut auf ihrem vorherigen Gewicht sind.

Es handelt sich also um einen Markt, bei dem die Kunden für Jahrzehnte treu bleiben – und um eine Krankheit, von der auch die Reichsten häufig betroffen sind.

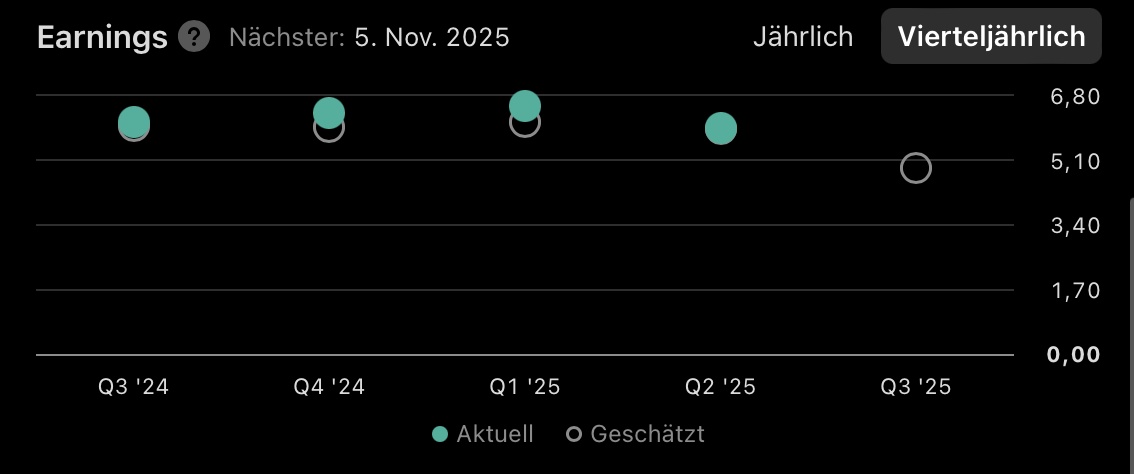

Morgen früh kommen die Zahlen. Die letzten Quartalszahlen haben in den Earnings jedes einzelne Mal positiv überrascht, aber nie zu einem wirklichen, nachhaltigen und langfristigen Turnaround geführt. Bleibt abzuwarten, ob sich das dieses Mal ändert.

$META (-1,69 %) Ich bin eigentlich immer weitgehend verschont geblieben von der Social-Media-Sucht und kenne diese nur von vielen Jugendlichen aus meinem Umfeld.

Aber auch ich scrolle leider gelegentlich mehrere Stunden durch Instagram-Reels und kann kaum aufhören. Der Algorithmus von Meta ist wirklich extrem gut darin, genau das herauszufinden, was einen gerade interessiert.

Bei mir war das zum Beispiel so, dass zuerst größtenteils einfach Memes angezeigt wurden.

Dann habe ich irgendwann Hunger bekommen, und plötzlich, wie aus dem Nichts, kamen nur noch solche Food-Creation-Videos (es kann gut sein, dass die Kausalität hier auch umgekehrt war, aber man versteht, was ich meine).

Wie sehr dieser Algorithmus einen bindet, habe ich dann auch in den extrem starken Wachstumszahlen von Meta gesehen.

Die Bewertung ist entsprechend auch sehr hoch, dennoch denke ich, dass hier noch viel Potenzial liegt.

Meta investiert hierfür weiterhin Milliarden in KI, um noch gezieltere Werbung zu schalten, die Click-Through-Rate der Werbetreibenden zu erhöhen und dadurch noch mehr Geld pro Werbung verlangen zu können.

Diese Investitionen sind – zumindest laut ChatGPT – auch einer der Gründe für den Kursrückgang von Meta, den wir zuletzt gesehen haben, da viele Investoren Bedenken haben, ob diese Investitionen gerechtfertigt sind.

In Meta bin ich noch nicht so tief drin wie in Novo und PayPal, deswegen möchte ich eure Meinung wissen.

Zudem interessiert mich, ob ihr moralische Bedenken beim Investieren in Meta habt – immerhin verschwenden durch den immer besser werdenden Algorithmus Millionen von Jugendlichen ihr halbes Leben vor dem Bildschirm.

(Schade dass ich keine Abstimmung mehr dranhängen kann, liegt dass an mir oder geht das einfach nicht mehr nach einer bestimmt Anzahl an Worten)

Liebe Grüße