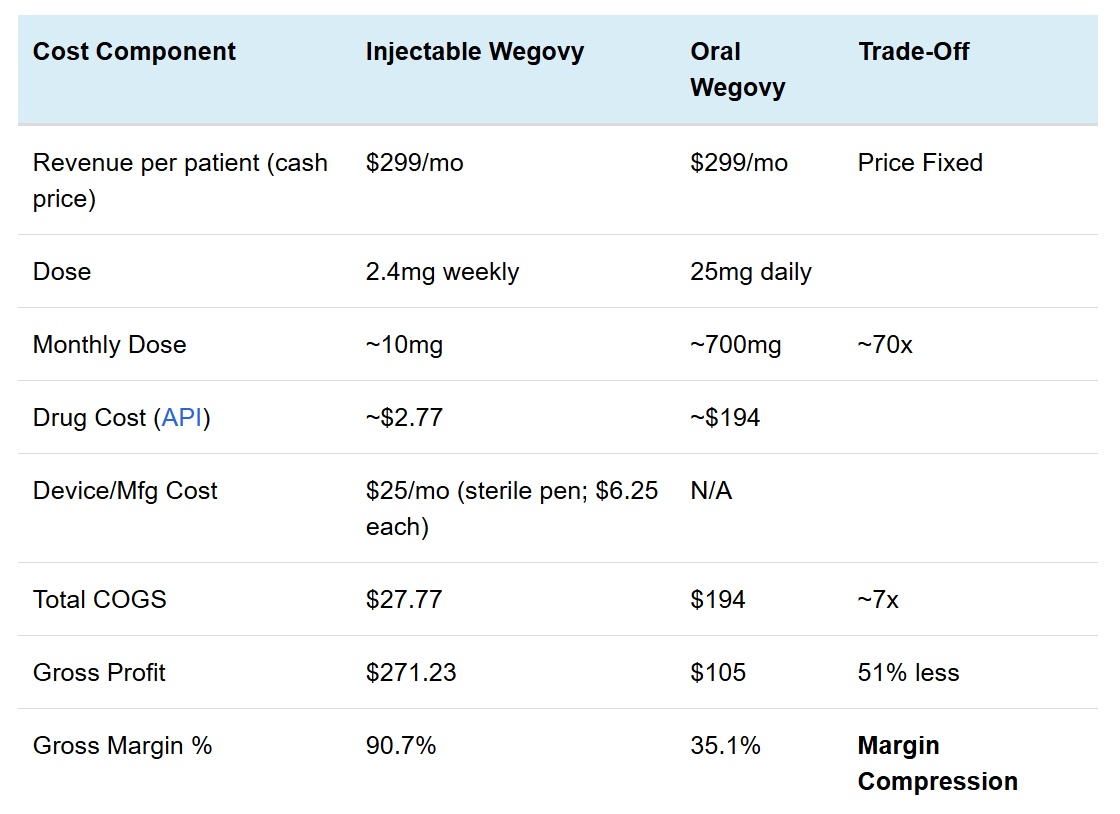

Die jüngste Entwicklung von $NOVO B (+3,12 %) rund um das orale Wegovy wirkt auf den ersten Blick wachstumsfördernd, entpuppt sich bei genauerer Betrachtung jedoch als klarer Belastungsfaktor für die Profitabilität.

Aufgrund der sehr geringen Bioverfügbarkeit eines oral eingenommenen Peptids muss im Vergleich zur Injektion rund 70-mal mehr Wirkstoff eingesetzt werden. Gleichzeitig sind die Preise für Wegovy deutlich gefallen, was zu stark steigenden Produktionskosten bei sinkendem Erlös pro Patient führt und die Margen erheblich unter Druck setzt.

Dies führt dazu das der Umsatz nicht unbedingt steigt, da die Margen diesen Effekt reduzieren. Dazu ist der Vorteil nur da solange Lilly kein Produkt auf den Markt bringt. Dazu führt dies zu niedrigeren Margen in der gesammten Pipeline.

Der Wettbewerbsdruck verschärft die Situation zusätzlich. $LLY (+2,62 %) steht mit einem oralen GLP-1-Produkt auf Small-Molecule-Basis kurz vor dem Markteintritt, das strukturell günstiger herzustellen ist und Novo langfristig preislich wie auch margenseitig benachteiligt. Damit droht trotz möglichem Umsatzwachstum eine nachhaltige Verschlechterung der Gewinnqualität.

Somit bleibt Novo, für mich immer noch zu Risikobereich: Value wird hier noch nicht generiert und das Risk/Reward Profil passt für mich nicht!

Die Zukunft wird es zeigen: Wird NOVO 3x mehr Kunden bekommen durch die Preissenkung? Dann hat sich der Preiscut gelohnt und der Umsatz bleibt gleich. Ist die Barriere gefallen durch Orale Pillen Wegovy zu probieren? (JA) Aber wie gesagt, das kann dauert und erstmal den Umsatz belasten!

Meine Devise: Abwarten, schauen wie es sich etabliert dadurch verliert man ggf. eine Rendite von 20% aber hat Gewissheit!