Hallo meine Lieben,

investieren muss nicht schwierig sein. Oft reicht schon der Blick ins Kinderzimmer. Und wir werden erkennen, dass es oft die gleichen Dinge wie vor 50 Jahren sind.

Und sowas bereitet doch wohl jeden von uns

"Ein Lächeln ins Gesicht"

Und plötzlich erkennen wir aufgrund der Jahre. Oh da steht ja ein großes Event an.

Und hierzu war mein heutiger Gedanke, und eine neue Herangehensweise.

" Wie stark können diese Jubiläen die Zahlen treiben"

Und gefunden habe ich für euch.

"Eine Geld Druckmaschine, fürs Kinderdepot"

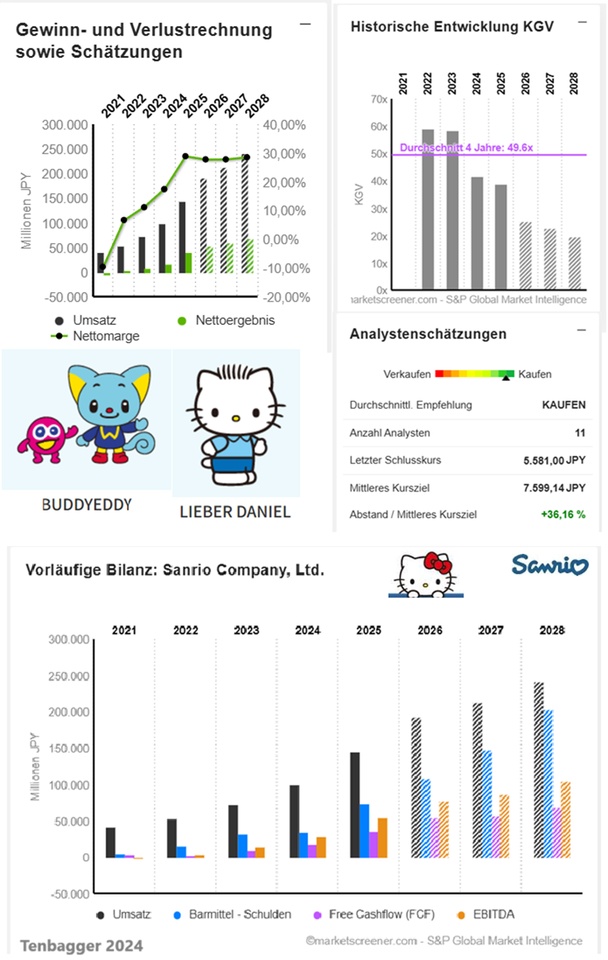

- Umsatzwachstum im zweistelligen Bereich

- Nettoergebnis wächst im zweistelligen Bereich

- Nettoverschuldung ist nicht vorhanden

- Free Cashflow steigt jedes Jahr an

- Margen liegen im guten zweistelligen Bereich

- Dividendenrendite steigt

- KGV sinkt

Das sollte doch jetzt auch mal @Raketentoni und @Get_Rich_or_Die_Tryin begeistern können.

Meine Lieben, eure Meinungen und Einschätzungen gerne in den Kommentaren.

Sanrio Company, Ltd.

ist ein in Japan ansässiges Unternehmen, das sich hauptsächlich mit der Planung und dem Verkauf von sozialen Kommunikationsgeschenken, Themenparks und anderem beschäftigt. Das Geschäft mit Geschenken für die soziale Kommunikation umfasst hauptsächlich die Planung und den Verkauf von Geschenken für die soziale Kommunikation sowie Grußkarten, Publikationen, die Produktion und den Verkauf von Videosoftware und die Lizenzierung und Verwaltung von Urheberrechten. Der Geschäftsbereich Freizeitparks betreibt Freizeitparks, plant und veranstaltet Musicals und anderes. Darüber hinaus beschäftigt sich das Unternehmen mit dem Verkauf und dem Leasing von Robotern, Autokrediten, der Vermittlung von Schaden- und Unfallversicherungen und anderem.

Als globales Unterhaltungsunternehmen, das sein Charaktergeschäft auf 130 Länder und Territorien ausgeweitet hat, helfen wir dabei, allen Menschen auf der ganzen Welt ein Lächeln zu schenken.

Um die globale Expansion weiter zu fördern, arbeiten wir daran, ein globales Marketingsystem und ein konsolidiertes Gruppenmanagementsystem zu etablieren, was wir durch den Betrieb eines global einheitlichen Informationsmanagementsystems neben den Prinzipien des Diversity-Managements erreichen werden.

Sanrio hat mehr als 450 Arten von Charakteren hervorgebracht, und Produkte existieren seit etwa 50 Jahren auf dem Markt.

Anstatt zu konkurrieren, nutzt Sanrio aktiv Kooperationen.

Das GESCHÄFT

Produktvertrieb

- Planung und Verkauf von Geschenkartikeln

- Direkt verwaltete / Kaufhaus-Sanrio-Geschäfte

- Verkauf an Massenhändler / Fachgeschäfte

- E-Commerce usw.

Lizenzierungsunternehmen

- Lizenzierung und Verwaltung von Urheberrechten

- Lizenzierung von Charakter-IP (Anzahl der Charaktere 450)

Freizeitpark-Geschäft

- Sanrio Puroland (Tokio)

- Harmoniland (Präfektur Oita)

- Freizeitparks / Musikshows / Lizenzierung von Veranstaltungsinhalten usw.

Neues Geschäft und andere

Sanrio betreibt verschiedene Unternehmen, darunter ein Bildungsunternehmen (Edutainment), Roboterherstellung/-vertrieb, Charakteragenturbetriebe im Ausland, Restaurants/Cafés und mehr.

Bildungsunternehmen

- Bildungsmaterialien / Dienstleistungen

- Neuer Wert für die Lernzeit

Digital Strategie

Sanrio fördert digitale Dienstleistungen in fünf Bereichen, darunter die digitale Transformation (DX) von internen Dienstleistungen.

B2B: Förderung des digitalen Lizenzgeschäfts

B2C: Stärkung des E-Commerce, Stärkung der Dienstleistungen für neue Fans

Web 3.0: Entwicklung neuer Web-3.0-ähnlicher Dienste.

Sanrio plant, künftig etwa 10 Milliarden Yen zu investieren.

Sanrio Engagement Systems (derzeit Sanrio+): Zusammenarbeit mit Gaudiy im Bereich Web 3.0.

Inhouse-Dienstleistungen DX: Effizienzsteigerung für 1 bis 4

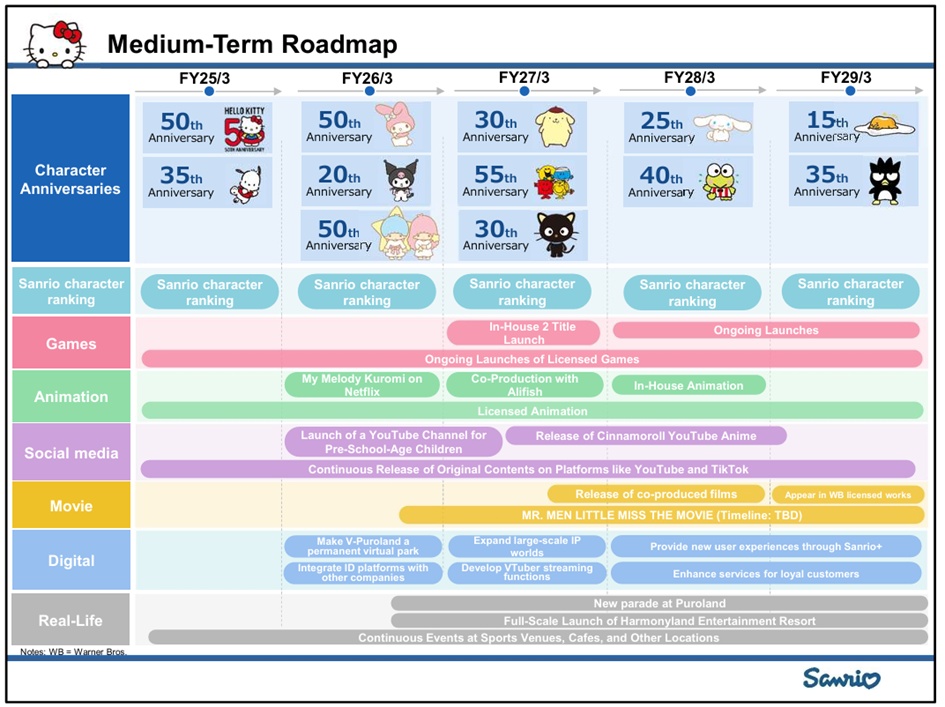

Für Sanrio stehen aktuell zwei große Jubiläen und ein langfristiges Event im Mittelpunkt: Hello Kittys 50. Geburtstag und das 35‑jährige Jubiläum von Sanrio Puroland. Beide laufen über längere Zeiträume und sind für Fans wie Investoren relevant, weil sie Marketing‑Schwerpunkte, Merch‑Wellen und Besucherzahlen beeinflussen.

🎀 Hello Kitty – 50 Jahre (2024–2025, mit Nachwirkungen in 2026)

Hello Kitty wurde 1974 eingeführt und feiert ihr 50. Jubiläum mit einer ganzen Reihe globaler Aktionen.

- Start der Feierlichkeiten: 1. November 2024

- Inhalte: Digitale Kampagnen, neue Produkte, Kooperationen, Social‑Media‑Aktionen, Events in Japan und international.

- Marketing‑Push: TikTok‑Animationskonto, Roblox‑Spiele, Zepeto‑Avatar, limitierte Editionen (Crocs, Kosmetik, Baccarat‑Kristallfigur, Casio‑Uhr)

- Bedeutung: Hello Kitty bleibt eines der lukrativsten Kawaii‑Franchises weltweit und ist ein zentraler Umsatztreiber für Sanrio.

🎡 Sanrio Puroland – 35 Jahre (Dez 2025–Dez 2026)

Der Indoor‑Themenpark in Tama/Tokio feiert sein 35‑jähriges Bestehen mit einem einjährigen Programm.

- Zeitraum: 5. Dezember 2025 bis 31. Dezember 2026

- Highlights:

- Neue Hauptparade “The Quest of Wonders Parade”

- Festliche Dekorationen

- Spezial‑Food & limitierte Souvenirs

- Neue Shows und saisonale Events

- Relevanz: Puroland ist ein wichtiger Teil des Sanrio‑Ökosystems und profitiert stark von Jubiläumsjahren durch höhere Besucherzahlen und Merch‑Absatz.

🌏 Kontext: Warum diese Jubiläen wichtig sind

- Merchandising‑Zyklen: Jubiläen sind traditionell die stärksten Umsatzjahre für Sanrio.

- Lizenzgeschäft: Neue Kooperationen entstehen bevorzugt in Jubiläumsphasen.

- Tourismus: Puroland‑Jubiläen ziehen internationale Besucher an, was sich in den Zahlen der Freizeitparksparte niederschlägt.

- Markenstärke: Hello Kittys 50. Geburtstag wird über mehrere Jahre nachwirken – ähnlich wie bei Disney‑Jubiläen.

🎀 1) Welche Jubiläen 2025/26 relevant sind

Sanrio hat mehrere parallele Jubiläen, die im IR‑Deck explizit als Wachstumstreiber erscheinen:

- Hello Kitty – 50th Anniversary (läuft über 2024–2025, mit Nachwirkungen in FY3/2026)

- My Melody – 50th Anniversary (FY3/2026)

- Kuromi – 20th Anniversary (FY3/2026)

- Sanrio Puroland – 35th Anniversary (FY3/2026)

- Harmonyland – 35th Anniversary (FY3/2026, plus Resort‑Umbau)

- Cinnamoroll – 20th Anniversary (FY3/2027, aber Pre‑Marketing läuft bereits)

Diese Jubiläen sind im offiziellen Medium-Term Roadmap-Slide explizit verankert.

📈 2) Wie stark die Jubiläen die Zahlen treiben

Die Effekte sind im Q3‑FY3/2026‑Deck sehr deutlich:

A) Rekordumsätze und Rekordgewinne

- Umsatz +36,7 % YoY

- Operating Profit +51,8 % YoY

- Adjusted OP +44,1 % YoY

- Net Profit +29,3 % YoY

B) Japan: Jubiläen → mehr Traffic, höhere Warenkörbe

- Neue Flagship‑Stores (Harajuku, Tokyo Station)

- Limitierte Anniversary‑Kollektionen

- Starker Anstieg bei Spending per Visitor in Puroland und Harmonyland

C) USA & Europa: Jubiläen → Lizenzdeals & Exposure

- Kooperationen mit Starbucks, F1 Academy, McDonald's, Crocs, Hot Topic, Roblox

- Halloween‑Event „Kuromi’s Mischief Mansion“ als neues jährliches Format

🎡 3) Welche Events direkt aus den Jubiläen entstehen

Aus dem IR‑Deck FY3/2026:

- Hello Kitty Night @ Dodger Stadium

- My Melody × Kuromi Game Plaza (Shibuya Tsutaya)

- Sanrio Festival China (20.000 Besucher)

- Virtual Sanrio Puroland – permanent geöffnet

- Harmonyland Resort Launch („Park in the Sky“) – 10 Mrd. Yen Projekt

Diese Events sind nicht nur Fanservice – sie erzeugen:

- Merchandise‑Spikes

- Social‑Media‑Reichweite

- Lizenzdeals

- Tourismus‑Traffic

- Wiederkehrende Formate (z. B. Kuromi Halloween)

Die Jubiläen sind kein Einmaleffekt, sondern ein systematischer Bestandteil des Geschäftsmodells:

- Wiederkehrende IP‑Zyklen → planbare Nachfrage

- Jubiläen → Content‑Wellen → Lizenzdeals → Margenboost

- Themenparks → stabile Cashflows + Upselling

- Digitale Expansion (VR, Games) → neue Touchpoints

- China‑Expansion → strukturelles Wachstum

Sanrio ist damit ein IP‑Flywheel, das durch Jubiläen beschleunigt wird.

(Meine Lieben, vielleicht fliegt ja jemand von euch nach Japan in Urlaub, der sollte jetzt genau lesen. @PikaPika0105 )

Aktionärsvorteile

Kostenlose Eintrittskarte, gültig sowohl für Sanrio Puroland als auch Harmonyland, sowie Aktionärsvorteil-Gutscheine, die entweder gegen einen Rabatt von 1.000 JPY in Sanrio Shops oder 5.000 Smile Points über die Sanrio+ Mitglieder-App eingelöst werden können.

Neben kostenlosen Eintrittskarten und Aktionärsvorteilsgutscheinen erhalten Aktionäre, die mindestens drei Jahre ununterbrochen 300 oder mehr Aktien gehalten haben, zwei exklusive Aktionärsgegenstände – einen Acrylständer und ein Plüschtier – und sind berechtigt, entweder an einem Online-Aktionärstreffen oder einer individuellen Online-Begrüßungssitzung teilzunehmen.

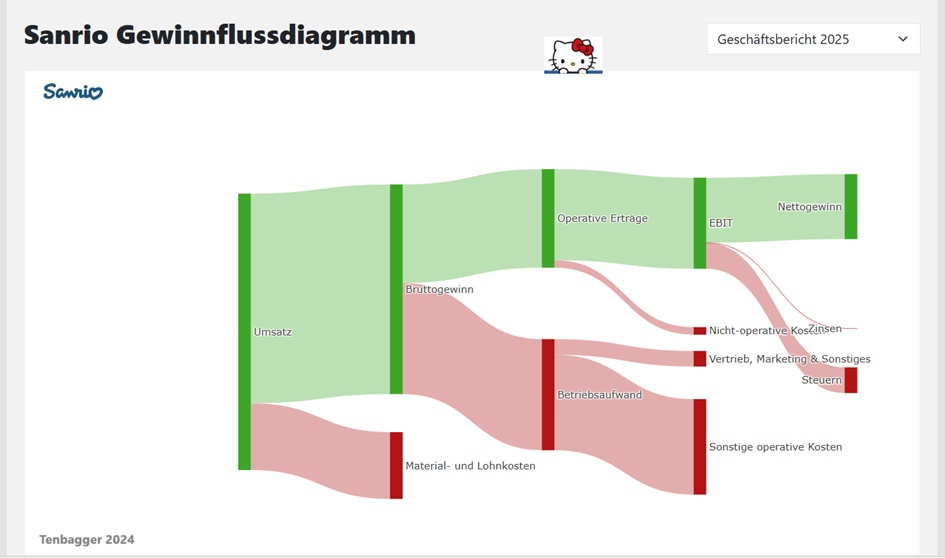

Microsoft PowerPoint - Cumulative 3Q of FY3.2026 Financial Results_3.pptx

Geografische Umsatzverteilung:

(JPY 2025)

Japan 84,04 Mrd.

North America 27,54 Mrd.

Asia 25,19 Mrd.

Europe 6,33 Mrd.

Others 1,81 Mrd.

JPY in Millionen

Schätzungen

Jahr Umsatz Veränderung

2024 99.981 37,67 %

2025 144.904 44,93 %

2026 192.390 32,77 %

2027 213.493 10,97 %

2028 241.483 13,11 %

Jahr EBIT Veränderung

2024 26.952 90,65 %

2025 51.806 87,71 %

2026 78.405 44,91 %

2027 86.710 10,59 %

2028 95.713 14,67 %

Jahr Nettoergebnis Veränderung

2024 17.584 115,54 %

2025 41.731 137,32 %

2026 53.230 27,55 %

2027 59.205 11,22 %

2028 68.806 16,22 %

Jahr Nettoverschuldung CAPEX

2024 -35.722 3.155

2025 -73.653 4.454

2026 -109.466 3.139

2027 -147.213 3.274

2028 -202.670 3.418

Jahr Free Cashflow Veränderung

2024 18.716 98,14 %

2025 36.362 94,28 %

2026 54.776 50,64 %

2027 57.811 5,54 %

2028 69.338 19,94 %

Jahr EBITDA-Marge EBIT-MargeROE

2024 28,83 % 26,96 % 29,20 %

2025 37,34 % 35,75 % 48,60 %

2026 40,75 % 39,44 % 44,77 %

2027 40,61 % 39,10 % 34,95 %

2028 43,22 % 31,49 % 31,49 %

Jahr Gewinn p Aktie Veränderung

2024 73,08 116,60 %

2025 176,6 141,68 %

2026 221,4 25,34 %

2027 245,3 10,82 %

2028 286,3 16,7 %

Jahr Dividende p Aktie Veränderung

2025 53 0,77 %

2026 65,63 1,18 %

2027 74,33 1,33 %

2028 87,2 1,56 %

Jahr KGV KBV PEG

2024 41,7x 11,1x 0x

2025 38,9x 15,2x 0x

2026 25,2x 9,61x 1x

2027 22,8x 7,47x 2,1x

2028 19,5x 5,81x 1,2x

Marktwert 1.353.021

Anzahl der Aktien (in Tausend) 242.433

Datum der Veröffentlichung 13,05,2025