Hallo meine Lieben,

Energy und Strom wird das große Thema bleiben. Was Erneuerbare Energie angeht sind einige Investoren oftmals etwas skeptisch. Aber auch diese Energie findet immer mehr Akzeptanz.

Deshalb möchte ich euch heute ein Unternehmen aus dem Sektor vorstellen.

Da ich weiß, das sich unser Lieber @Dividendenopi intensiv mit dem Thema beschäftigt hat. Schließlich war er ja lange bei $EKT (-1,77 %) investiert. Interessiert mich seine Meinung natürlich ganz besonders.

Aber natürlich interessiert mich eure Meinung ebenso.

SOLV hat 2008 mit der Lieferung einiger der frühesten groß angelegten Solaranlagen in den USA begonnen. Mit dem Wachstum der Projekte wuchsen auch die Fähigkeiten – von Ingenieurwesen, Beschaffung, Bau, Inbetriebnahme, Betrieb und Wartung. Heute sind sie ein Volllebenszyklus-Anbieter, der komplexe Anlagen entwerfen, bauen, betreiben und optimieren kann, darunter Hochspannungs-Umspannwerke, Übertragungsverbindungen und End-to-End-SCADA-/Netzwerksysteme. SOLV ist bekannt für ihre Führungsrolle im Bereich Solar- und Batteriespeicher im Versorgungsmaßstab, für eine bankable Umsetzung und langfristige Leistung.

SOLV ist ein führender Anbieter von Infrastrukturdienstleistungen für die Energiebranche, darunter Ingenieurwesen, Beschaffung, Bau, Tests, Inbetriebnahme, Betrieb, Wartung und Umrüstung. Seit der Gründung im Jahr 2008 haben sie mehr als 500 Kraftwerke mit einer Erzeugungskapazität von 21 GWdc gebaut und bieten derzeit O&M-Dienstleistungen im Rahmen langfristiger Verträge für 150 Kraftwerke mit über 20 GWdc Erzeugungskapazität an.

Die Stromnachfrage beschleunigt sich, da Rechenzentren wachsen und die US-Fertigung sich erholt. SOLV Energy liefert die groß angelegten Solar- und Batteriespeicherprojekte, die diese Industrien pünktlich und in großem Maßstab mit Energie versorgen. Mit nachgewiesener Expertise, umfangreichen Ressourcen und vollständigen Lebenszyklusfähigkeiten bauen sie Kraftwerke, die langfristige Leistung und Mehrwert für Kunden und Gemeinden bieten.

2.600 Mitarbeiter, darunter fast 1.950 qualifizierte Handwerker.

SOLV zeigt:

- 500+ abgeschlossene Projekte

- 20+ GW unter Management

- EPC + O&M Kunden in 48 US‑Bundesstaaten

- Backlog 8,0 Mrd. USD (EPC + O&M)

- 150+ aktive Projekte

046aaf8c-2921-4257-9c68-7ea176174113

Die Präsentation sagt explizit:

„Accelerating investment in data centers … is driving unprecedented load growth“

„Fastest growing loads want carbon‑free power“

Das bedeutet:

✔ Rechenzentren sind ein zentraler Treiber der Nachfrage

- Hyperscaler (AWS, Google, Microsoft, Meta)

- KI‑Rechenzentren

- Colocation‑Provider

Diese Unternehmen benötigen gigantische Mengen erneuerbarer Energie, oft über PPA‑Strukturen.

✔ SOLV profitiert direkt über EPC‑Projekte

Rechenzentren bauen keine Solaranlagen selbst — sie schließen PPAs mit Entwicklern ab. Diese Developer beauftragen dann EPC‑Player wie SOLV.

✔ SOLV positioniert sich klar als „Data‑Center‑Enabler“

Die Präsentation zeigt:

- 5× höheres Load‑Growth durch Data Centers

- Solar + BESS als bevorzugte Lösung für Rechenzentren

- SOLV als #2 EPC und #2 BESS‑Contractor in den USA

→ Das ist eine direkte strategische Ausrichtung auf den Rechenzentrums‑Boom.

🧠 3) Juan‑Fazit (kurz & klar)

Juan sagt: SOLV nennt keine Kundennamen, aber das Muster ist eindeutig: große Utilities, IPPs und Infrastruktur‑Investoren. Der entscheidende Punkt: Rechenzentren sind jetzt einer der stärksten Nachfrage‑Treiber, und SOLV ist als #2 EPC + #2 BESS‑Contractor perfekt positioniert, um genau diese Projekte zu bauen.

Kurz: Keine Namen, aber ganz klar Data‑Center‑Exposure — und zwar wachsend.

4. Mai 2026

SOLV Energy veröffentlicht die Finanzergebnisse des ersten Quartals 2026 am 12. Mai 2026

4. Mai 2026

1. April 2026

SAN DIEGO, 12. Februar 2026 (GLOBE NEWSWIRE) – SOLV Energy, Inc. ("SOLV" oder das "Unternehmen") (Nasdaq: MWH), ein führender Anbieter von Infrastrukturdienstleistungen für die Energiebranche, gab heute den Abschluss seines Börsenangebots von 23.575.000 Aktien seiner Stammaktien der Klasse A bekannt, zu denen auch

12. Februar 2026

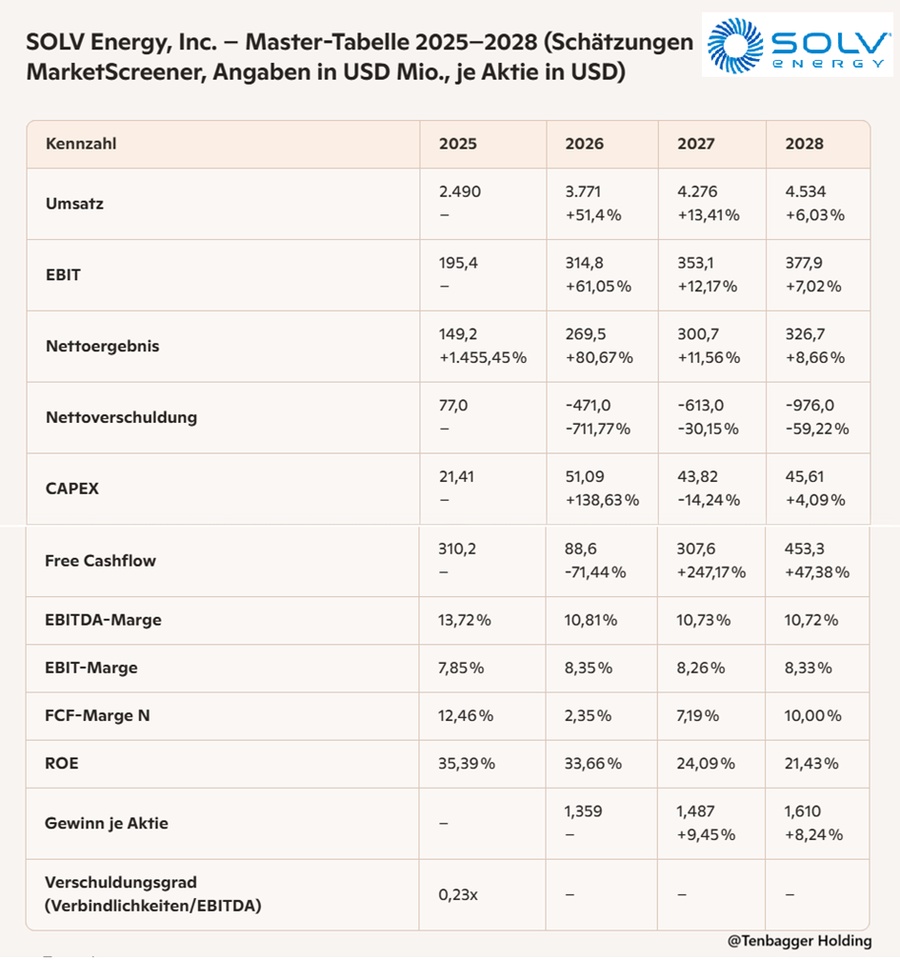

Juan‑Fazit zu den SOLV‑Energy‑Finanzkennzahlen 2025–2028

(kurz, knackig, investorenfokussiert)

Juan sagt: SOLV Energy liefert ein starkes Wachstumsprofil, aber mit deutlichen Schwankungen im Cashflow. Umsatz und EBIT steigen sauber durch, die Margen bleiben stabil im einstelligen Bereich. Der Free Cashflow springt stark – erst hoch, dann Einbruch, dann wieder kräftige Erholung – typisch für projektlastige Solar- und EPC‑Geschäfte.

Die Nettoverschuldung kippt ab 2026 tief ins Negative, was ein klarer Balance‑Sheet‑Vorteil ist. EPS wächst solide zweistellig, aber die Profitabilität bleibt insgesamt noch schlank.

Kurz gesagt: Wachstum top, Bilanz stark, Cashflow volatil – ein Solar‑Pure‑Play mit Momentum, aber zyklischem Puls.

Marktwert 4.853

Anzahl der Aktien (in Tausend) 115.349

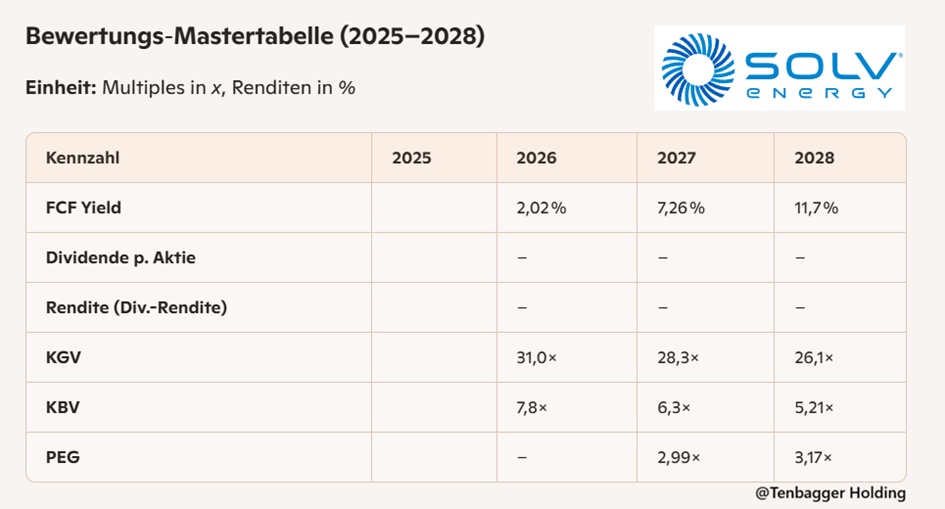

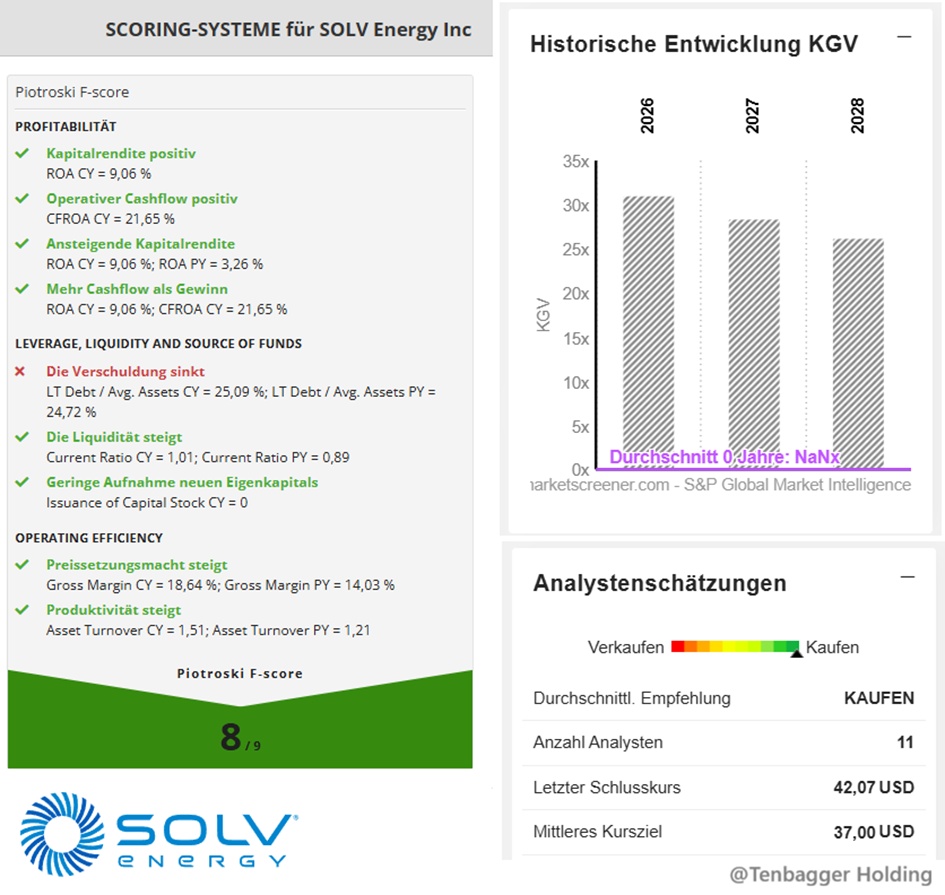

Juan‑Fazit zu den Bewertungskennzahlen 2026–2028

(kurz, präzise, investorenfokussiert)

Juan sagt: SOLV Energy wirkt wie ein typischer High‑Growth‑Titel, der gerade erst in eine Bewertungs‑Normalisierung hineinläuft. Das KGV fällt sauber von 31× auf 26×, während das KBV von 7,8× auf 5,2× zurückkommt – ein klarer Hinweis, dass das Wachstum vom Markt zunehmend eingepreist wird.

Der FCF‑Yield steigt stark von 2 % auf fast 12 %, was die Aktie fundamental deutlich attraktiver macht. Das PEG über 3 zeigt aber: Das Wachstum ist gut, aber nicht mehr „billig“.

Kurz gesagt: Bewertung entspannt sich, Cashflow‑Attraktivität steigt, aber die Aktie bleibt ein Growth‑Play mit Premium‑Anspruch.

Performance

1 Woche +5,60 %

1 Monat + 48,55 %

17,06,2026, 22:00:00 •

Nasdaq (USD)

34,69 USD

18,06,2026, 13:31:06 •

Societe Generale (EUR)

29,80 EUR

$mwh