Keyence ($6861 (+2,79 %)) ist kein klassischer Hardware-Trade, sondern eine strukturelle Wette auf die totale Automatisierung der globalen Industrie und deren unaufhaltsamen Effizienzzwang.

Industrielle Automatisierung ist hier nur das Werkzeug. Der eigentliche Wert entsteht durch ein einzigartiges Fabless-Modell, radikalen Direktvertrieb und unerreichte Preissetzungsmacht.

Marge statt Masse, Problemlösung statt Produktverkauf, Cashflow statt Kapitalbindung.

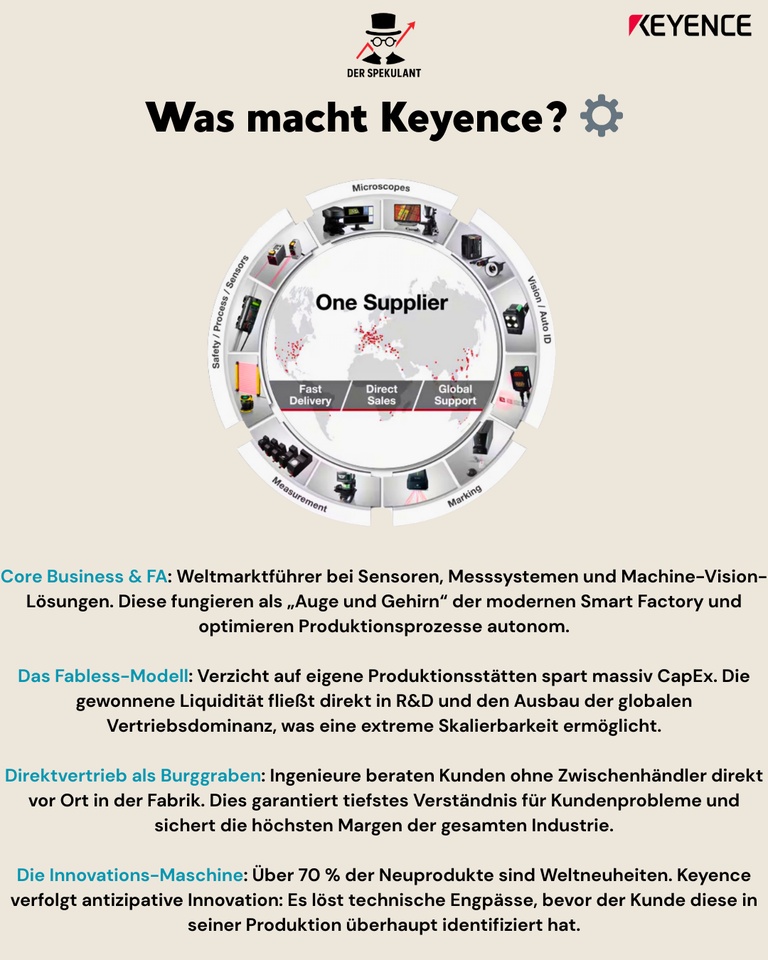

⚙️ Was macht Keyence?

➡️ Core Business & FA (Fabrikautomatisierung):

Weltmarktführer bei Sensoren, Messsystemen und Machine-Vision-Lösungen. Keyence liefert das „Auge und Gehirn“ der modernen Smart Factory. Die Produkte sind essenziell für autonome Produktion.

→ Technologieführerschaft + Unverzichtbarkeit.

➡️ Das Fabless-Modell:

Keyence produziert nicht selbst. Durch das Outsourcing der Fertigung spart das Unternehmen massiv CapEx und bleibt extrem agil. Das Kapital fließt primär in R&D und den Vertrieb.

→ maximale Skalierbarkeit + Asset-Light-Struktur.

➡️ Direktvertrieb als Burggraben:

Keine Zwischenhändler. Hochspezialisierte Ingenieure beraten Kunden direkt vor Ort in der Fabrik. Das schafft tiefes Vertrauen und sichert die höchsten Margen der gesamten Industrie.

→ tiefes Kundenverständnis + enorme Preissetzungsmacht.

➡️ Die Innovations-Maschine:

Über 70% der Neuerscheinungen sind Weltneuheiten. Keyence antizipiert Probleme der Industrie, bevor die Kunden sie selbst überhaupt identifiziert haben.

→ kontinuierlicher Vorsprung + hohe Markteintrittsbarrieren.

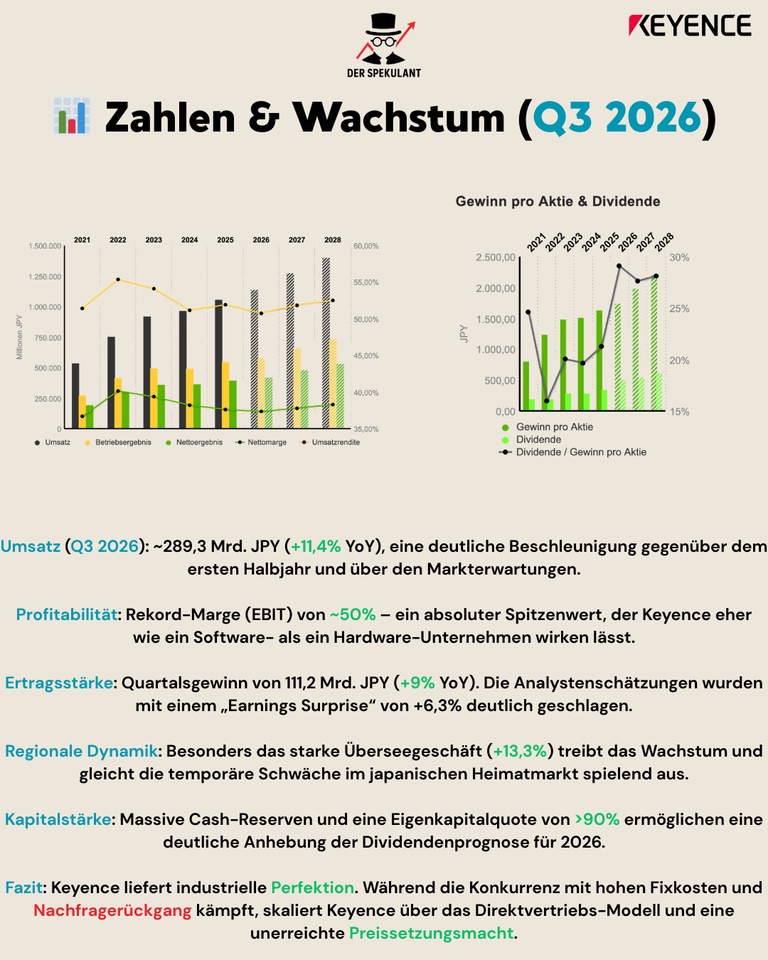

📊 Zahlen & Wachstum (Q3 2026 – gemeldet 29.01.26)

📈 Quartalsumsatz Q3:

~289,3 Mrd. JPY (+11,4% YoY) → deutliche Beschleunigung und Outperformance gegenüber den Markterwartungen.

📊 9-Monats-Umsatz:

Mit 834,6 Mrd. JPY (+7,7% YoY) steuert das Unternehmen zielsicher auf ein neues Rekordjahr zu.

📈 Profitabilität:

Operative Rekord-Marge (EBIT) von ~50% → ein absoluter Spitzenwert, der Keyence eher wie ein Software- als ein Hardware-Unternehmen wirken lässt.

👥 Regionale Dynamik:

Besonders das starke Überseegeschäft (+13,3%) treibt das Wachstum und gleicht die temporäre Schwäche im japanischen Heimatmarkt spielend aus.

💰 Kapitalstärke:

Massive Cash-Reserven und eine Eigenkapitalquote von >90% ermöglichen eine deutliche Anhebung der Dividendenprognose für 2026.

Fazit: Keyence liefert industrielle Perfektion in Zahlen. Während Wettbewerber mit Fixkosten kämpfen, skaliert Keyence über Effizienz und Begehrlichkeit.

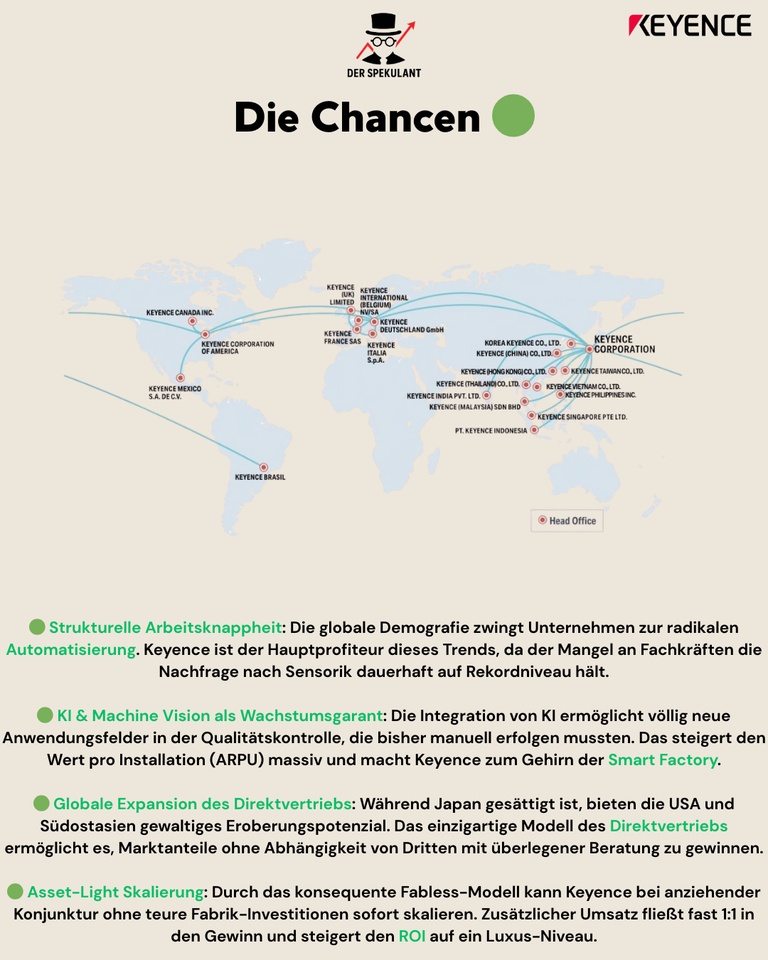

🟢 Die Chancen

🟢 Strukturelle Arbeitsknappheit:

Die globale Demografie zwingt Firmen zur Automatisierung. Keyence ist der natürliche Profiteur des Fachkräftemangels in Japan, China und Europa.

🟢 KI & Machine Vision als Wachstumsgarant:

Neue Vision-Systeme mit KI-Unterstützung erhöhen den Wert pro Installation (ARPU) massiv und erschließen neue Märkte in der automatisierten Qualitätskontrolle.

🟢 Asset-Light Skalierung:

Bei einem Konjunkturaufschwung fließt zusätzlicher Umsatz fast 1:1 in den Gewinn, da keine teuren Investitionen in eigene Fabriken nötig sind.

🟢 Globale Expansion:

Das einzigartige Direktvertriebs-Modell bietet in den USA und Südostasien noch gewaltiges Eroberungspotenzial gegenüber dem klassischen Handel.

🔴 Die Risiken

⚠️ Zyklische Abhängigkeit:

Keyence hängt an den Investitionszyklen der Automobil- und Halbleiterindustrie. Eine globale Rezession bremst die Nachfrage unmittelbar.

⚠️ Währungs-Gegenwind (Yen):

Da ein Großteil des Wachstums außerhalb Japans generiert wird, führt ein starker Yen zu negativen Umrechnungseffekten bei den Erträgen.

⚠️ Klumpenrisiko China:

Ein signifikanter Teil der Nachfrage stammt aus China. Geopolitische

Spannungen oder lokale Schwächephasen belasten das internationale Momentum direkt.

⚠️ Sportliche Bewertung:

Qualität hat ihren Preis. Das hohe

KGV lässt bei kleinsten operativen Enttäuschungen oder verlangsamtem Wachstum Raum für Korrekturen.

💡 Fazit & Ausblick

Keyence ist kein kurzfristiger Hardware-Trade, sondern eine strukturelle Wette auf die globale Automatisierung der nächsten Dekade.

🔹 Kurzfristig:

Sensibel für das allgemeine Bewertungsniveau (KGV), globale Währungseffekte und die Marktstimmung gegenüber Qualitäts-Titeln.

🔹 Langfristig:

ROI-Maschine mit tiefem technologischem Burggraben, extremer Preissetzungsmacht und einer operativen Marge, die weltweit ihresgleichen sucht.

🎯 Investment-Case:

Hebel auf Fachkräftemangel + Smart Factory + KI-Sensorik + Maximale Margen-Effizienz→ strukturell wertsteigernd, operativ hochprofitabel, langfristig der Goldstandard für das Depot.

💬 Community-Frage:

👉 Japans profitabelster Tech-Champion als defensiver Anker im Depot

oder

👉 bei diesem KGV aktuell zu teuer für einen Neueinstieg?

Bin gespannt auf eure Einschätzung 👇