Die Grupa Kety S.A. ist auf die Herstellung und Vermarktung von Aluminiumkomponenten und -systemen spezialisiert. Die Tätigkeit der Gruppe gliedert sich in drei Produktfamilien:

- Aluminiumprofile und -komponenten: für die Automobil-, Transport- und Industriebranchen usw.;

- Aluminiumkonstruktionen: für den Bausektor (Fenster, Türen, Fassaden, Rollläden usw. für Gebäude);

- flexible Aluminiumverpackungen und Polypropylenfolien: für die Lebensmittel-, Pharma- und Chemieindustrie.

Der Nettoumsatz verteilt sich geografisch wie folgt: Polen (51 %), Europäische Union (39,2 %), Europa (6,4 %) und Sonstige (3,4 %).

Mitarbeiterzahl: 6.000

Grupa Kety

Herstellung von Aluminiumprofilen und -komponenten (Segment extrudierte Produkte, EPS)

ALUPROF

Entwurf und Produktion von Architektursystemen und Sonnenschutzsystemen (Segment Aluminiumsysteme, ASS)

Alupol

Herstellung von flexiblen Verpackungen und leicht recycelbaren Polypropylenfolien (Segment Flexible Packaging, FPS)

Ausländische Unternehmen

Alupol Ukraine

Die Produktionsstätte befindet sich in Borodianka, 50 km von Kiew entfernt. Sie umfasst eine moderne Druckerei, die hochwertige extrudierte Produkte anbietet.

Die Geschäftstätigkeiten des Werks konzentrieren sich hauptsächlich auf den ukrainischen Markt und die Nachbarländer sowie auf die Bereitstellung von Verarbeitungsdienstleistungen für das Unternehmen.

In seinem Angebot bietet Alupol eine breite Palette an Standardprofilen, jedoch basiert die Produktion der Anlage hauptsächlich auf Profilen, die auf die individuellen Zeichnungen der Kunden zugeschnitten sind, die verschiedene Marktsegmente vertreten. Käufer aus der Bau- und Baubranche sind die Hauptgruppe der Kunden.

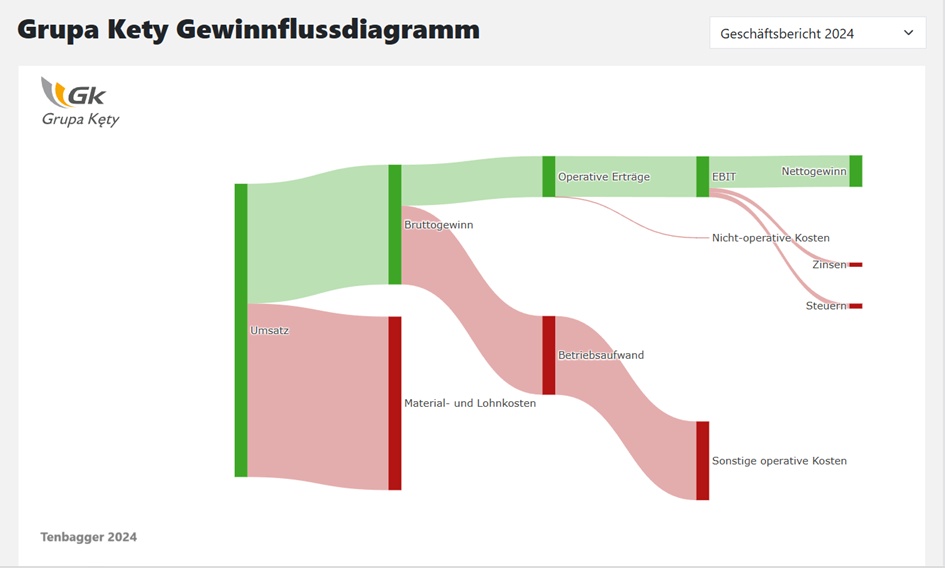

Konzentrieren Sie sich auf Cashflows, die attraktive Dividenden sichern

Grupa Kęty betreibt Geschäfte in drei operativen Segmenten, die auf Märkten mit unterschiedlichen Merkmalen aktiv sind. Die Diversifikation verringert das Marktrisiko auf Gruppenebene und erhöht die Stabilität des generierten Umsatzes. Wachsende Gewinne und eine stabile Dividendenpolitik, die gemäß der umgesetzten Strategie 2021–2025 eine Dividendenzahlung von 85 % des konsolidierten Nettogewinns voraussetzt, ermöglichen die Finanzierung der weiteren Entwicklung und die Gewinnbeteiligung an ihre Aktionäre.

Ausländische Unternehmen

Aluminium Kety EMMI Slowenien

Aluminium Kety EMMI bietet fortschrittliche Bearbeitung und Oberflächenbehandlung von Aluminiumprofilen. Es hat eine große Fähigkeit, Produktsortimente zu differenzieren.

Das slowenische Werk betreibt seit 1946 ohne Unterbrechung. Langjährige Erfahrung und moderne Produktionsinfrastruktur garantieren hohe Präzision und Qualität der Behandlungsleistungen.

Das Unternehmen liefert Aluminiumkomponenten hauptsächlich an europäische Unternehmen, die Haushaltsgeräte, Möbel und Inneneinrichtungsartikel herstellen, sowie an Automobilhersteller.

Die Geschäftstätigkeiten von EMMI entsprechen der Strategie des Segments Extrudierte Produkte, eine starke Marke auf dem europäischen Markt aufzubauen, die von den Herstellern spezialisierter Aluminiumprodukte angestrebt wird.

Ein hoher Anteil an Exportverkäufen ist dank der durchdachten Handelspolitik von Grupa Kęty möglich.

Innerhalb der Strukturen des Segments Extrudierte Produkte sind drei ausländische Vertretungsbüros des Unternehmens tätig:

- Grupa Kety Italia s.r.l., Italien, Mailand

- Aluminium Kety Deutschland GmbH, Deutschland, Dortmund

- Aluminium Kety CSE s.r.o., Tschechische Republik, Ostrava

Ihr Ziel ist es, den Verkauf auf den europäischen Märkten zu unterstützen und starke Geschäftsbeziehungen auf regionaler Ebene aufzubauen. Grupa Kęty möchte seinen Auftragnehmern angemessen maßgeschneiderte Dienstleistungen bieten.

COMPANY PRESENTATION

PLN in Millionen

Schätzungen

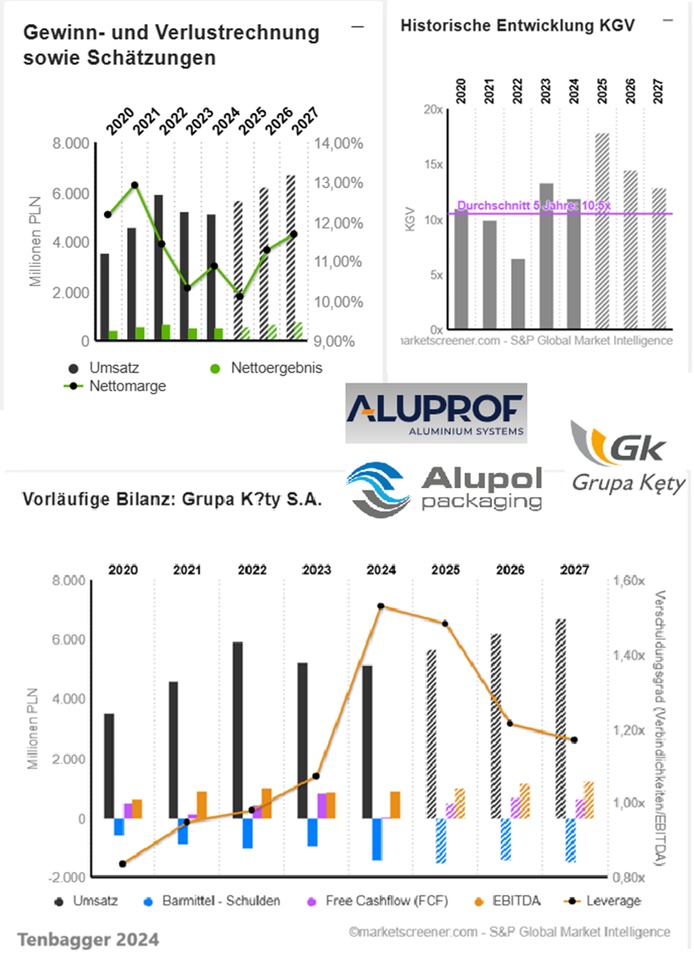

Jahr Umsatz Veränderung

2024 5.144 -1,43 %

2025 5.691 10,64 %

2026 6.222 9,34 %

2027 6.695 7,6 %

2028 7.307

2029 8.505

Jahr EBIT Veränderung

2024 721 4,89 %

2025 791,9 9,83 %

2026 909,4 14,85 %

2027 990,1 8,87 %

2028 1.104

2029 1.231

Jahr Nettoergebnis Veränderung

2024 560,4 3,96 %

2025 575,2 2,64 %

2026 702,5 22,12 %

2027 782,3 11,36 %

2028 853,0

2029 945,0

Jahr Nettoverschuldung CAPEX

2024 1.425 664

2025 1.529 231

2026 1.406 251

2027 1.467 359

Jahr Free Cashflow Veränderung

2024 43 -94,83 %

2025 526 1.123,26 %

2026 705 34,03 %

2027 669 -5,11 %

2028 747

Jahr EBIT-Marge ROE Verschuldungsgrad

2024 14,02 % 29,27 % 1,53x

2025 13,91 % 28,87 % 1,48x

2026 14,62 % 32,03 % 1,21x

2027 14,79 % 33 % 1,17x

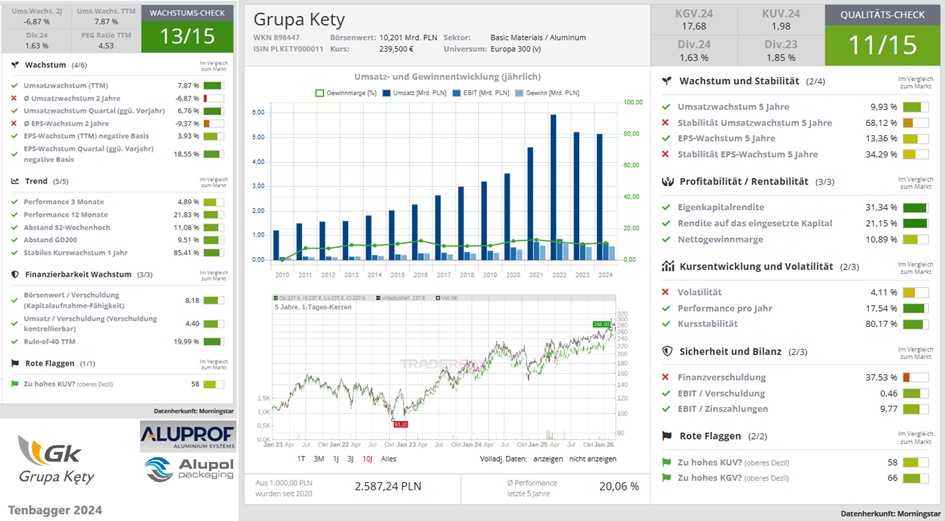

Jahr Gewinn p Aktie Veränderung

2024 57,59 3,1 %

2025 57,1 -0,85 %

2026 70,76 23,91 %

2027 79,26 12,01 %

2028 86,80

Jahr Dividende p Aktie Rendite

2024 55,4 8,12 %

2025 50,77 4,96 %

2026 53,97 5,28 %

2027 60,99 5,96 %

2028 67,80 6,30 %

Jahr KGV PEG

2024 11,9x 3,84x

2025 17,9x -21,04x

2026 14,5x 0,6x

2027 12,9x 1,1x

Marktwert 10.067

Anzahl der Aktien (in Tausend) 9.841

Datum der Veröffentlichung 27,03,2025